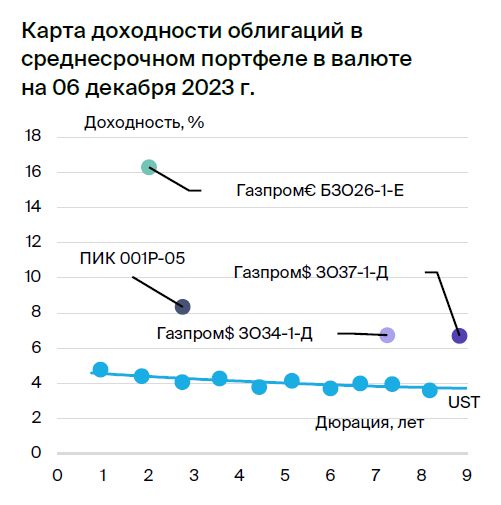

Тактические соображения при формировании среднесрочного портфеля облигаций в валюте.

Ожидается умеренный негативный тренд на рынке заимствований в иностранной валюте. В инвестиционном портфеле производится замена акций «Газпром-30» на «ПИК», бессрочного «Газпрома» — на «Газпром-37».

Похоже, что исключений для эмитентов нет. TCS Group сократила долю бессрочных выпусков до 49%. ГТЛК и Газпром продолжают заменять выпускаемые обязательства и проводить повторные размещения. Совкомбанк и Норильский никель с начала недели начали замещение еврооблигаций, а совет директоров Сибура одобрил выпуск аналогов в рублях. Эмитенты евробондов постепенно заменяют свои выпуски без значительного увеличения нагрузки на рынок.

Курс рубля ослаб на фоне окончания налогового периода и прогнозов по процентной ставке, превысив уровень 91 за доллар. Тем не менее, позиция по рынку валютных облигаций остается нейтральной.

Из портфеля выводим выпуски Газпрома БЗО26-1-Д и ЗО30-1-Д, вместо них введём ЗО37-1-Д и ПИК-Корпорация 001Р-05. Выпуск Газпром капитал ЗО37-1-Д даёт спред к замещающему ЛУКОЙЛ-31 при сопоставимых кредитных рисках в размере 1,3%, а ПИК-Корпорация 001Р-05 превышает доходность ЛУКОЙЛ ЗО-26 на 4%. Предполагаем доход за полгода на уровне 10% и 9% соответственно.

Эмитенты и выпуски

Газпром

Серии 3О34-1-Д, ЗО37-1-Д и БЗО26-1-Е

Газпром добывает газ и нефть, владеет газотранспортной системой в России и монополизирует экспорт по трубе. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка очень низкая: коэффициент Чистый долг / EBITDA равен 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Акционерами являются Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Выпуск ЗО34-1-ДПредлагает кредитные ставки для замен ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при схожих рисках на уровне 1,8% и 1,4%.

Выпуск ЗО37-1-ДПредлагается кредитный продукт по ставке 1,3% для замены кредита ЛУКОЙЛ-31 при аналогичных рисках.

БЗО26-1-ЕПредлагаемая доходность превышает доходность по долларовым активам на 3,6%, что противоречит паритету процентных ставок для долларов США и евро.

Эксперты БКС Мир инвестиций советуют покупать акции Газпрома, ставя цену в 240 рублей как ориентир.

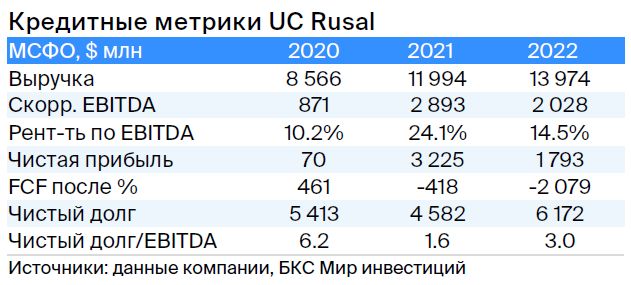

РУСАЛ

Серия БО-05

РУСАЛ — российский производитель алюминия, занимающий 5% мирового рынка (без учета Китая — 10%). Низкая стоимость электроэнергии (30%) позволяет компании добиться одной из лучших себестоимостей производства алюминия в мире. РУСАЛ владеет 28%-ной долей в Норильском никеле, рыночная стоимость которого превышает $8 млрд. Долговая нагрузка компании средняя, но с учетом дивидендов Норникеля и падения рубля, она оказывается низкой (прогнозируется снижение чистого долга до нуля за два года при умеренных дивидендах). Основные акционеры: EN+ (57%), SUAL Partners (25%), свободнаяfloat — 18%.

Выпуск БО-05Из-за ожидаемого убыточного чистой долга и присутствия международного бизнеса, составляющего 20 % от EBITDA, облигации могут торгуться по доходности, приближающейся к ценным бумагам «Полюса» и «Роснефти».

Аналитики БКС Мир инвестиций отдают предпочтение акциям этой компании, поставив им оценку «Держать» и рассчитав целевую цену в 47 рублей.

ПИК

Серия 001Р-05

ПИК — девелопер, специализирующийся на строительстве недвижимости. Доля компании на рынке Москвы и Московской области составляет 27% и 16% соответственно. По объёмам ввода жилья ПИК лидирует на рынке застройщиков: в 2023 году компания ввела почти 2,0 млн кв. м, в то время как Самолет и Setl — 1,3 млн кв. м и 0,6 млн кв. м соответственно за тот же период.

Портфель проектов разнообразен, что уменьшает зависимость доходов от успешной реализации каждого отдельного проекта. В среднесрочной перспективе ожидается увеличение темпов продаж из-за роста готовности начатых ранее проектов. В 2023 году прогнозируется поддержание объемов продаж на уровне 2022 года и выше при более высоком количестве проектов в работе и отсутствии планов по запуску значимых новых проектов в 2023 году.

Прибыльность по EBITDA оценивается как средняя, за первое полугодие 2023 года — 24 процента. Основной риск строительной деятельности уменьшился благодаря реформированию жилищного строительства и введению счетов-эскроу: все текущее строительство будет завершено. Среди акционеров Сергей Гордеев владеет 32,49 процентами компании, Общество с ограниченной ответственностью «Центральная трастовая компания» — 20 процентами, остальные акции находятся в свободном обращении — 47,51 процента.

Повышение вероятности уменьшения доходности выпуска до 6,4% годовых, что на 200 базисных пунктов выше доходности облигаций ЛУКОЙЛ ЗО-26 (4,4%).

БКС Мир инвестиций