Стратегия инвестирования в облигации на среднесроке

Позиция на долгвом рынке в валюте остается умеренно негативной. В портфеле заменяем Газпром-30 на ПИК, бессрочный Газпром — на Газпром-37.

Похоже, что исключений для эмитентов нет. TCS Group завершила замену бессрочных выпусков, доля которых не превышает 49%. ГТЛК и Газпром продолжают серии замещений и повторных размещений. Совкомбанк и Норильский никель начали замену еврооблигаций с начала текущей недели, а совет директоров Сибура одобрил выпуск локальных аналогов. Эмитенты евробондов постепенно замещают свои выпуски без создания существенных навесов.

Курс рубля ослаб на фоне окончания налогового периода и прогнозов по процентной ставке, достигнув уровня более 91 рубль за доллар, однако позиция по рынку валютных облигаций пока остается нейтральной.

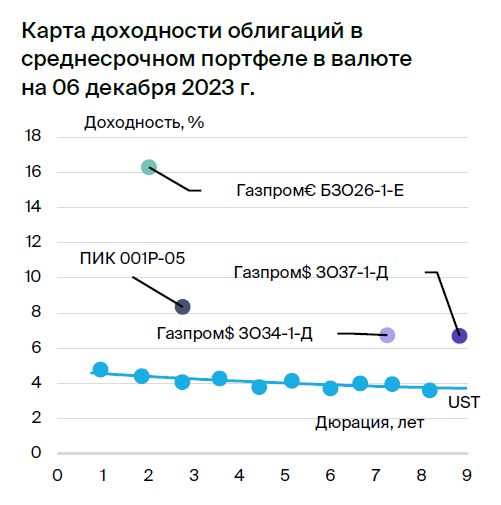

Из портфеля заменяем выпуски Газпрома БЗО26-1-Д и ЗО30-1-Д на ЗО37-1-Д и ПИК-Корпорация 001Р-05. Выпуск Газпром капитал ЗО37-1-Д имеет спред к замещающему ЛУКОЙЛ-31 при сопоставимых кредитных рисках в размере 1,3%, а ПИК-Корпорация 001Р-05 демонстрирует доходность на 4% выше, чем у ЛУКОЙЛ ЗО-26. Предполагаем получение дохода за полгода на уровне 10% и 9% соответственно.

Эмитенты и выпуски

Газпром

Серии 3О34-1-Д, ЗО37-1-Д и БЗО26-1-Е

«Газпром», являясь поручителем по облигациям, добывает газ и нефть, управляет газотранспортной системой России и имеет монополию на экспорт через трубопровод. В 2022 году выручка от газа, нефти и остального составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка очень мала: коэффициент Чистый долг / EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере 17 млрд долларов (достаточно для погашения всех долгов за год и более), а также господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Выпуск ЗО34-1-ДПредлагается альтернатива ЛУКОЙЛ-30 и ЛУКОЙЛ-31 с ставкой кредита 1,8% и 1,4% при одинаковом уровне кредитного риска.

Выпуск ЗО37-1-ДПредлагается устанавливать спред для замены ЛУКОЙЛ-31 при идентичном уровне кредитного риска на уровне 1,3%.

БЗО26-1-ЕВместо того чтобы иметь доходность на 3,6% ниже долларовой, как следует из паритета процентных ставок для доллара США и евро, наблюдается обратная ситуация.

Эксперты БКС Мир инвестиций советуют покупать акции компании «Газпром» с прогнозной стоимостью в 240 рублей.

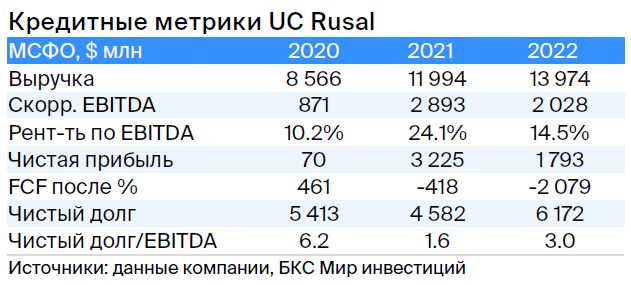

РУСАЛ

Серия БО-05

РУСАЛ — российский производитель алюминия с мировым участием 5% (10% без учёта Китая). Его себестоимость производства является одной из лучших в мире благодаря низкой стоимости электроэнергии (30%). Компания владеет 28%-ной долей в Норильском никеле, стоимость которого на рынке превышает 8 миллиардов долларов. Долговая нагрузка средняя, но с учётом дивидендов Норникеля и обесценения рубля — низкая (предполагается снижение чистого долга до нуля в течение двух лет при умеренных дивидендах). Акционерами являются EN+ (57%), SUAL Partners (25%), в свободном обращении — 18%.

Выпуск БО-05Из-за ожидаемого убытка по чистым обязательствам и существования зарубежного бизнеса, составляющего 20% от операционной прибыли (EBITDA), облигации могут торгуться с доходностью, сравнимой с ценными бумагами «Полюса» и «Роснефти».

Аналитики БКС Мир инвестиций считают акции компании одними из фаворитов, давая рекомендации «Держать» и прогнозируя целевую цену в 47 рублей.

ПИК

Серия 001Р-05

ПИК — девелопер, специализирующийся на строительстве недвижимости. Доля компании на рынке Москвы составляет 27%, а в Московской области — 16%. По объемам ввода жилья в 2023 году ПИК лидирует: почти 2,0 млн кв. м против 1,3 млн кв. м у Самолета и 0,6 млн кв. м у Setl.

Диверсификация портфеля проектов снижает зависимость денежного потока от успеха отдельных проектов. В среднесрочной перспективе продажи должны возрасти благодаря увеличению готовности стартовавших ранее проектов. В 2023 году ожидается, что объемы продаж останутся на уровне 2022 года или превысят его из-за большего числа действующих проектов и отсутствия планов по масштабным запускам в следующем году.

ЭBITDA показывает среднюю рентабельность, составившую 24% по итогам первого полугодия 2023 года. Риск строительного направления уменьшился за счёт реформ в жилищном строительстве и внедрением эскроу-счетов: все текущие объекты будут завершены. Сергей Гордеев владеет 32,49%, ОА «Центральная трастовая компания» — 20%, остальное – 47,51% – находится в свободном обращении.

Этот выпуск может привести к снижению доходности на 200 базисных пунктов, до показателя YTM 6,4%, что на 200 базисных пунктов выше, чем у облигаций ЛУКОЙЛ ЗО-26 (YTM 4,4%).

БКС Мир инвестиций