Акции с малой оценкой по показателю EV/EBITDA на Московской бирже

В чём преимущество использования мультипликаторов? Есть простой способ отбирать акции. Попробуем.

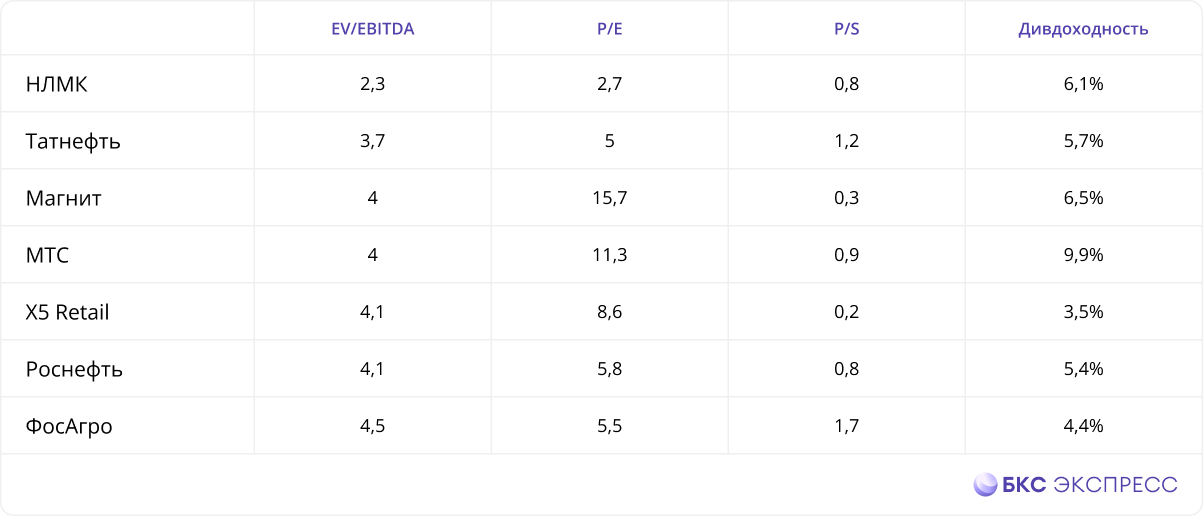

Популярный индикатор — EV/EBITDA. Этот показатель подходит для оценки компаний с разным уровнем долга и налоговых обязательств, то есть позволяет не обращать внимание на структуру капитала и особенности налогообложения.

EV/EBITDA наиболее актуален для промышленных компаний, но область его применения шире: данный показатель применим для оценки активов большинства сегментов рынка, за исключением финансовых и ИТ-компаний.

Структура таблицы:

1) EV/EBITDA Стоимость компании при учете чистых долгов / прибыль до выплаты процентов, налогов и амортизации.

2) P/E — капитализация / чистая прибыль

3) P/S — капитализация/выручка

Выплата дивидендов за прошедший отчетный период (в годовых процентах не выражена).

В выборку вошло семь компаний Московской биржи с мультипликатором EV/EBITDA предприятий ниже 5 (данные за последние 12 месяцев). Из них выберем акции с рекомендациями БКС «Покупать».

Акции Магнита с показателем P/E 15,7 формально кажутся недешевыми. Татнефть и Роснефть вошли в «большую тройку» по показателю P/E и пользуются вниманием инвесторов. отдельном обзоре. Давайте оценим две оставшиеся бумаги.

Две бумаги на среднесрочный период:

X5 Group (Покупать. Цель на год — 2900 руб. / +44%)

X5 Group – одна из самых прибыльных компаний в сфере потребительских товаров, как и Novabev. Рентабельность собственного капитала достигает 38%. Выручка компании в III квартале выросла на 22,7% по сравнению с аналогичным периодом прошлого года. Сопоставимые продажи увеличились заметно – на 10,2%. Компания расширила свою торговую сеть и развивает направление «жестких» дискаунтеров. Общее количество магазинов приближается к 23,5 тысячам. X5 Group усилила свое присутствие на Дальнем Востоке.

Эконом ситуация благоприятствует ритейлерам: растет потребительская активность, безработица минимальная (2,9% в октябре), инфляция высока (5,47% с января по октябрь). Акции находятся в перепроданности на дневном графике по RSI. Снижение может достичь 5%, до уровня 200-дневной скользящей средней.

ФосАгро (Покупать. Цель на год — 8900 руб. / +34%)

Снижение курса рубля оказывает положительное влияние на получателей доходов в рублях. Стоимость удобрений в рублях достаточно высока. До конца 2024 года действуют экспортные пошлины, налоговая нагрузка будет ощущаться следующие пять кварталов. Несмотря на снижение, свободный денежный поток останется положительным. За последние 12 месяцев он составил 114,1 млрд рублей.

Совет директоров ФосАгро в ноябре рекомендовал выплатить дивиденды в размере 291 рубля за акцию по итогам девяти месяцев работы. Финальное решение о дивидендных выплатах примут на внеочередном собрании акционеров 14 декабря. Дивидендная доходность акций ФосАгро может составить около 4,3%. Уровень поддержки находится в районе 6600 рублей, акции отскакивают от него. Потенциал локального роста — до 7000 рублей (+4,5%).

БКС Мир инвестиций