Интересные моменты на Московской бирже: о чем расскажет показатель P/E

Какие российские акции приобрести в первом квартале?

Рассмотрим мультипликаторы как инструмент выбора.

Распространенным и простым инструментом оценки является P/E, соотношение капитализации к чистой прибыли. Для банков данный показатель особенно применим. В общем случае его можно применять для предприятий различных отраслей с положительной чистой прибылью при использовании в сочетании с 2–3 другими метриками.

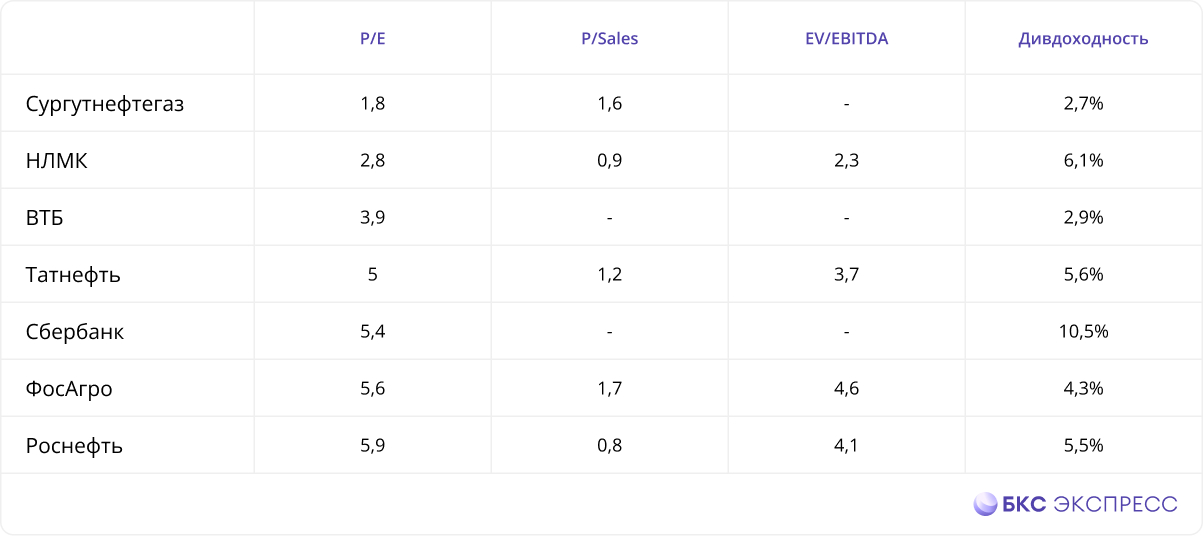

В выборку вошли компании с капитализацией более 500 миллиардов рублей, на Мосбирже таких 23, включая 3 банка. Эмитентов с P/E (LTM), то есть с учетом прибыли за 12 месяцев, ниже 6 — 9. Исключили Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). В результате осталось 7 предприятий.

Структура таблицы:

1) P/E — капитализация / чистая прибыль

2) P/S — капитализация / выручка

3) EV/EBITDAСтоимость компании с учётом чистой задолженности к полученной прибыли до выплаты процентов, налогов и амортизации.

Дивидендная доходность отражает выплаты последнего отчётного периода.

«Большая тройка» на I квартал

Татнефть (Покупать. Цель на год — 880 руб. / +39%)

Нефтяной холдинг, осуществляющий вертикальную интеграцию, получил выгоду от повышенных цен на нефть и ослабления рубля. дивидендныйСовет директоров по итогам III квартала рекомендовал выплатить 35,17 рубля на акцию, что составляет 5,4% дивидендной доходности за квартал. Такое решение соответствует 100% от чистой прибыли периода. Выплата дивидендов намечена на начало года. Акции Татнефти ожидают роста до цели в 680 рублей.

Сбербанк (Покупать. Цель на год — 350 руб. / +27%)

В России голубую фишку занимает банк, акции которого с начала года подорожали на 95%. Мультипликатор… P/BКоэффициент равен 1,02; это невысокое значение. Позитивным фактором является выход российской экономики из рецессии. В распоряжении компании программа обратного выкупа акций до 1 января 2025 года с началом действия 20 января 2022 года. Предполагаемый объем выкупа составлял около 1% от капитализации компании.

Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., 6 декабря будет представлена информация, которая должна учитывать технологичные инновации, дивидендную политику, налоги и процентные ставки. Акции Сбербанка перешли из зоны перекупленности на дневном графике. В районе 270 рублей находится уровень поддержки, от которого отражаются бумаги. Первая цель при росте — 305 рублей.

Роснефть (Покупать. Цель на год — 760 руб. / +33%)

В течение девяти месяцев 2023 года предприятие увеличило добычу углеводородов почти на 11 процентов. Рост обусловлен развитием существующих проектов и запуском новых. Показатель EBITDA вырос благодаря повышению эффективности работы компании и контролю расходов.

Фактор риска — заседание Банка России, 15 декабря состоится заседание, где может быть повышена ключевая процентная ставка. Наибольший эффект от повышения ставки испытают компании с большой долговой нагрузкой. Чистый долг Роснефти составляет около 50 миллиардов долларов. Акции Роснефти на первой поддержке, новый рывок вверх пока не наблюдается.

БКС Мир инвестиций