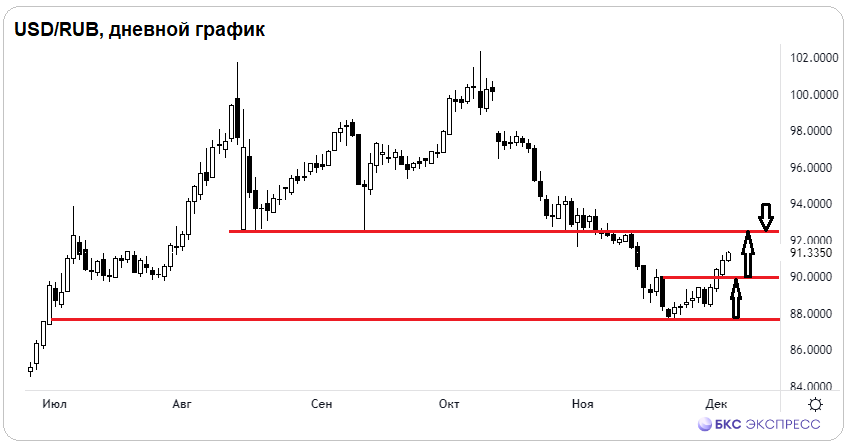

Доллар превысил отметку в 91 рубль — ожидание подтверждено, нет поводов для беспокойства.

Главное

Валюты-«догонялки» компенсируют прошлогодние убытки — доллару, евро, юаню удалось уменьшить осенние потери. Взлет курса доллара до высоких значений маловероятен. Ограничение роста стоимости доллара составляет планка 92,5.

Остановка снижения стоимости доллара США и стабилизация доходности рынка долговых ценных бумаг дают возможность скорректировать рынки рискового капитала, индексы акций отходят от пиковых значений. Однако в среднесрочной перспективе фактор ФРС благоприятен для рискованных активов и невыгоден для доллара США.

Цены на нефть Brent опустились ниже $78 за баррель, и до начала роста цена может снизиться ещё больше. Золото демонстрирует высокую волатильность: после достижения исторического максимума цена унции упала на 5%, составив $2030. Газ NG вновь пробил минимальную цену квартала – под $2,7/Mmbtu.

В деталях

Глобальный доллар СШАНачинается стабилизация. Возможно, завершился период высокой волатильности национальной валюты, когда доллар против корзины мировых валют колебался в день на +/- 0,5%. Окончание жесткого цикла ФРС среднесрочно будет сдерживать укрепление доллара, но стартовавшая коррекция на рынках акций может активизировать привычную защитную функцию американской валюты. Тем самым курс поддержат от падения. Индекс доллара США DXY находится у 103,6 пунктов.

Мировой долговой рынокСкорее всего, локальное дно по ставках уже достигнуто — доходность гособлигаций с погашением через 10 лет опустилась ниже 4,2%. Сейчас ставки могут вернуться к 4,3%, но это все равно сравнительно низко против недавних рекордных значений выше 5%. Падение ставок на долговом рынке становится фактором отката индексов акций от максимумов.

Российский индекс гособлигаций RGBIВчера курс составил 120,8 пункта, что стало рекордным дневным падением за последние три месяца. Цены снизились на процент. На рынке возросли опасения по поводу возможного повышения ставки ЦБ на заседании 15 декабря. Высокая инфляция в стране и отсутствие укрепления рубля приводят к снижению ОФЗ и росту их доходностей. Тем не менее, ценовое давление в экономике может ослабнуть, что означает, что жесткий цикл ДКП близок к завершению, а биржевые эмоции могут быть преувеличенными.

Товарный рынокЦены на нефть меняются под воздействием множества факторов: курса ДКП центробанков, стоимости доллара и мировых валют, геополитики, политики производителей сырья и погодных условий. Brent после падения ниже $80 достигло $78, возможен дальнейший спуск до уровня поддержки $77, прежде чем начнется сильный отскок и возврат к отметке $80.

Цена золота достигла $2150, но быстро упала до $2030 — это свидетельствует о высокой спекулятивной составляющей у инструмента, традиционно считающегося защитным. Возможна стабилизация цены на уровне текущего и последующий рост к новым максимумам. Поддержку драгметаллу оказывает ожидание снижения ставки ФРС уже в начале весны 2024 года.

Цена природного газа вновь снизилась до минимумов осени, фьючерс торгуется уже ниже $2,7 за миллион британских тепловых единиц. Теплая погода и запасы влияют на котировки. Трейдеры знакомы с высокой волатильностью этого инструмента, NG может быстро измениться, но не стоит забывать о… защитные стопы.

Фондовый рынок На рынке акций США наблюдается снижение от пиковых значений за год. Несмотря на наличие потенциала для дальнейшего падения, ограничения со стороны поддержки могут помешать серьёзному просаживанию. До конца года возможно переписывание годовых максимумов индекса S&P 500. в премаркетеВ Азии падает настроение на бирже, что добавляет давление на открытие европейских фондовых рынков снизу.

На российском рынке существует возможность снижения индекса акций МосБиржи до нижнего предела диапазона, который длительное время формировал боковик (3300–3000 п.). Проведен расчет статистических пределов падения.

Российский рубльПродолжал снижаться курс рубля. Вчера инвалюты ещё окрепли: доллар и евро выросли на 0,6%, юань – почти на процент, а волатильный гонконгский доллар поднялся до 1,5%. Предполагалось, что в декабре рубль ослабнет умеренно из-за технической перепроданности инвалют, потерявших до 15% с пиков октября и ноября, а также из-за усиления фискального импульса в предпраздничный месяц.

Продолжающееся снижение цен на нефть и газ, а также продажи ОФЗ из-за предположений о повышении ставки ЦБ 15 декабря ухудшают картину для рубля.

В среднесрочной перспективе курс рубля поддерживается Центральным Банком высокими ставками, ограничивая спрос на иностранную валюту со стороны импортеров, а также нормативами репатриации выручки экспортеров, что в целом увеличивает предложение валют на рынке. О новой волне девальвации говорить не стоит, но локальный откат национальной валюты в декабре ожидаем, отскок же инвалют вверх не вызывает удивления.

После достижения уровня 90 вероятность продвижения к следующему уровню возросла на 92,5%. Покупатели инвалют и укрепление рубля указывают на это направление. Курс доллара во вторник превысил отметку 91,6. Таким образом, потенциал роста инвалют с локальных максимумов оценивается еще в процент. Продажи валюты скорее всего усилится, а техническое сопротивление остановит игроков против национальной валюты.

БКС Мир инвестиций