Прогноз курса рубля на декабрь

Главное

В прошлом месяце рубль продолжал укрепляться. Доллар впервые с конца июня достиг 87,6 рубля. Такие уровни оказались неожиданными для многих пессимистов, и оптимистично настроенные участники рынка вряд ли рассматривали их как базовую перспективу.

Подорожанию рубля способствовало усиление эффекта от мер, принятых властями и ЦБ ранее. Целью этих мер было предотвращение дальнейшего обесценивания национальной валюты. Благоприятные для нее регуляторные и монетарные условия сохранятся, но в декабре рубль может испытать давление со стороны традиционного для конца года всплеска расходов государства, бизнеса и граждан.

В прошлом месяце китайский юань ощутимо укрепился на мировом рынке в рамках коррекции, достигнув самого высокого с начала июня уровня к доллару. Улучшение геополитической обстановки после встречи лидеров КНР и США послужило импульсом для роста. Несмотря на это, юань вместе с другими ключевыми валютами обновил четырехмесячный минимум к рублю, котировки приблизились к 12,2 рубля. Пара CNY/RUB сохраняет лидерство по торговым оборотам среди других валютных пар.

В деталях

В ноябре рубли демонстрировали устойчивое укрепление, начавшееся в конце октября. За последнюю пару недель произошел небольшой спад, который пока не выразился сильно.

Укрепление рубля поддерживают сжатая денежная политика Центробанка, усиленный валютный контроль для возврата и продажи значительной части выручки экспортеров, а также выгодное положение на рынке нефти.

Даже при благоприятных условиях декабря курс рубля может незначительно ослабевать. Причиной тому станут рост расходов федерального и муниципальных бюджетов, характерный для конца года, а также увеличение трат бизнеса и потребителей, в том числе связанное с новогодними праздниками. Всё это ведет к росту спроса на импорт, что оказывает давление на рубль за счет роста покупок иностранной валюты.

Юань доминирует на российском валютном рынке, его торги в ноябре второй месяц подряд превосходят объемы сделок по доллару и евро. Такой итог впервые зафиксирован в истории страны. Данная тенденция связана с ростом доли юаня в внешней торговле России, а также высоким геополитическим и санкционным риском, который отталкивает инвесторов от валют недружественных стран.

Сырьевой фактор

В ноябре нефтяные цены продолжили падать, достигнув минимумов за четыре месяца. К середине месяца снижение замедлилось, цены стабилизировались и начали корректировать свою стоимость.

Просадка спровоцирована уменьшением геополитического дисконта из-за нереализовавшихся опасений по поводу разрастания арабо-израильского конфликта. В результате участники нефтяного рынка обратили внимание на проблемы мировой экономики, которые еще угрожают ухудшением и могут негативно сказаться на долгосрочном спросе на сырье. В связи с этим ключевые промышленные металлы сохраняются около минимумов, достигнутых осенью, никель обновил их. Для нефти также отрицательно сказывается усиление разногласий в ОПЕК+ по поводу дальнейшей политики альянса.

Нефтяные цены продолжают находиться на уровне, который благоприятен для курса рубля, поэтому ближайшие месяцы этот фактор вряд ли окажет на него отрицательное воздействие. Даже резкое падение цен на нефть приведет к сокращению экспортной выручки не ранее января из-за временного отставания, с которым биржевые тенденции отражаются на показателях внешней торговли. Вместе с тем, пока недостаточно инвесторов и спекулянтов, которые бы учитывали в котировке рубля как положительные, так и отрицательные ожидания возможных изменений ситуации на сырьевом рынке.

Регуляторный фактор

Постепенно рост ключевой ставки положительно влияет на рубль. Жесткие денежно-кредитные условия сдерживают рост потребления, что снижает импорт и спрос на валюту.

Жесткая монетарная политика побуждает экспортеров оперативнее реализовывать валютную прибыль из-за снижения привлекательности накопления ее с помощью рублёвых кредитов для уплаты налогов и расходов.

На заседании 15 декабря Банк России может снова повысить ключевую ставку на 100–200 базисных пунктов из-за ускорения инфляции. Существующие денежно-кредитные условия должны сдержать рост цен, что указывает на скорый пик ключевой ставки. Тем не менее, она может оставаться на высоком уровне, поддерживая рубль в среднесрочной перспективе.

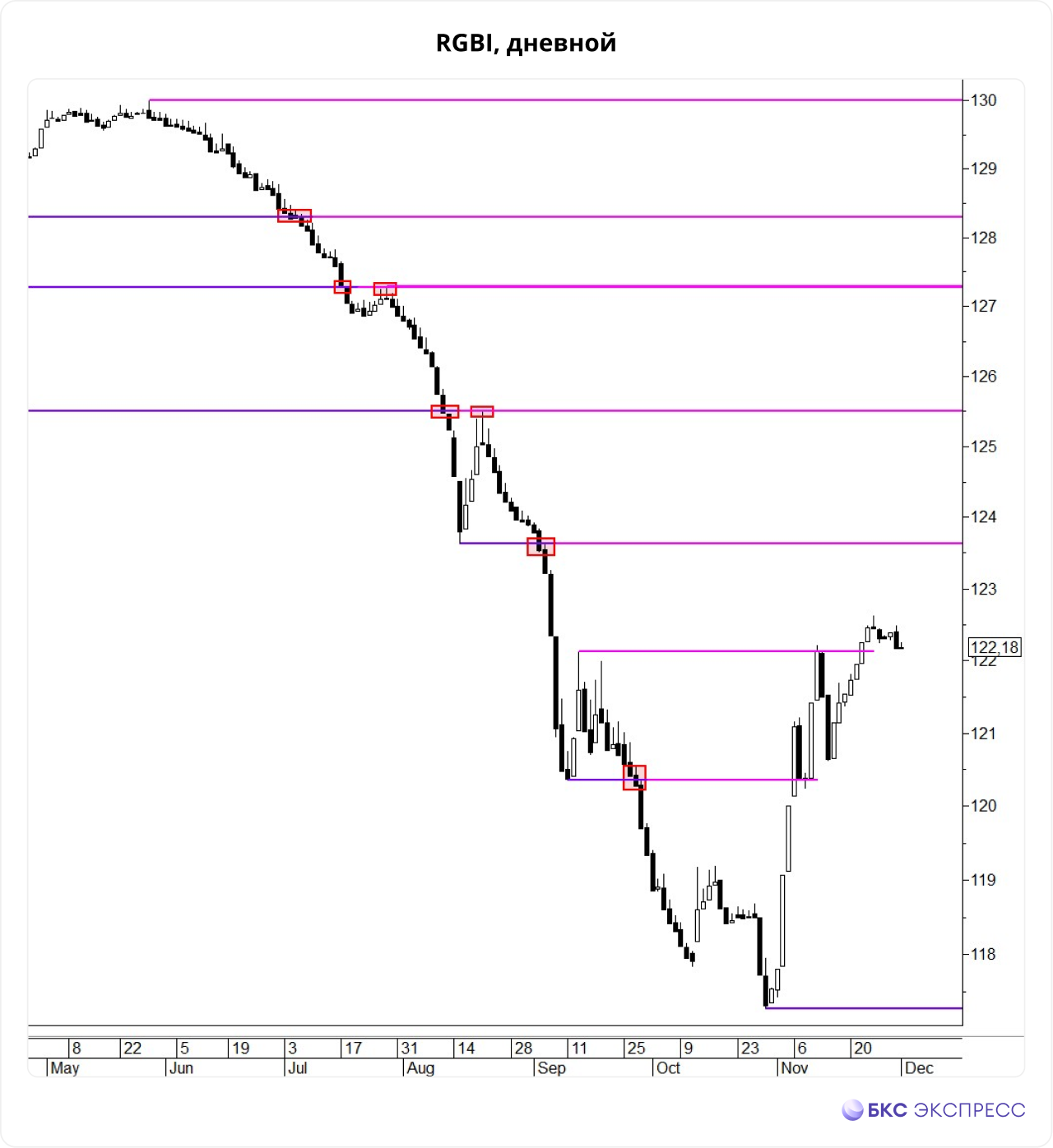

Долговой рынок

В ноябре российский долговой рынок демонстрировал стремительное восстановление. Индекс гособлигаций RGBI совершил значительный рост от минимума, зафиксированного в конце октября и являвшегося самым низким за полтора года. Вторая половина ноября принесла индикатору максимум с начала сентября.

Росту цен на облигации способствует ожидание скорого завершения цикла повышения ключевой ставки ЦБ РФ.

Рост цен на рублевые облигации (снижение их доходности) может привлекать больше денег на долговой рынок, забирая часть средств с валютного рынка.

Перспективы декабря

В ближайшем месяце ключевые факторы в целом будут положительно влиять на курс рубля. Однако декабрь и январь традиционно считаются неблагоприятными для российской валюты из-за роста расходов как частных, так и государственных структур.

Негативное воздействие оказывает стремление части инвесторов и спекулянтов уходить на длинные праздничные выходные в иностранной валюте. За последние годы доля таких участников на валютном рынке уменьшилась, отдав предпочтение внешнеторговым компаниям. В итоге влияние этого фактора на рубль ослабло.

При отсутствии серьёзных изменений на мировых финансовых рынках и в геополитической обстановке в декабре доллар, по базовому прогнозу, будет колебаться в пределах 89–92 рублей, приближаясь к верхней границе этого диапазона.

Китайский юань на мировом рынке в течение следующего месяца может утратить часть достижений ноября. Восходящая коррекция была вызвана улучшением отношений между КНР и США после встречи лидеров. Хотя это снизило угрозу эскалации торговой войны, что позитивно повлияло на китайскую экономику, ее основные проблемы остаются актуальными. В декабре пара USD/CNY может вернуться выше 7,2. В этом случае в рамках базового сценария юань будет находиться в коридоре 12,35–12,75 руб.

БКС Мир инвестиций