Прогноз курса рубля к концу года

Главное

В прошлом месяце рубль демонстрировал активное укрепление. Доллар впервые с конца июня опустился до 87,6 рубля. Такие уровни оказались неожиданными для многих пессимистов, и даже оптимистично настроенные участники рынка вряд ли считали их базовым сценарием.

Усиление эффекта мер властей и ЦБ способствовало подорожанию рубля. Мероприятия направлялись, в том числе, на предотвращение дальнейшего обесценивания национальной валюты. Несмотря на то, что благоприятные регуляторные и монетарные условия сохранятся, в декабре рубль может испытать давление из-за традиционного для конца года всплеска расходов государства, бизнеса и граждан.

В прошлом месяце китайский юань ощутимо укрепился на мировом рынке в рамках коррекции, достигнув самого высокого с начала июня уровня по отношению к доллару. Улучшение геополитической обстановки после встречи лидеров КНР и США стало импульсом роста. Несмотря на это, юань вместе с другими ключевыми валютами обновил четырехмесячный минимум к рублю, котировки приближались к 12,2 рублей. Пара CNY/RUB сохраняет лидерство по торговым оборотам среди других валютных пар.

В деталях

В ноябре рубли большую часть времени рос, начав свой путь вверх во второй половине октября. За последние две недели его укрепление немного замедлилось.

Укрепление рубля поддерживается жесткой монетарной политикой Центробанка, усиленным валютным контролем, направленным на возвращение и реализацию большей части выручки экспортеров, а также относительно высоким уровнем этой выручки, сохраняющимся благодаря благоприятному состоянию рынка нефти.

Несмотря на вероятное сохранение в декабре благоприятных условий, курс рубля может продолжить умеренно дешеветь из-за увеличения расходов федерального и муниципальных бюджетов. В этот же период возрастают траты бизнеса и потребителей, в том числе из-за новогодних праздников. Это повышает спрос на импорт и оказывает давление на рубль через всплеск покупок иностранной валюты.

Юань остаётся самой ликвидной валютой на российском рынке. В ноябре торговые обороты пары CNY/RUB TOM в течение второго месяца подряд превысили суммарный объём торгов пар USD/RUB и EUR/RUB TOM. Такой результат юаня зафиксирован впервые за всю историю. Тенденция обусловлена ростом доли китайской валюты во внешней торговле РФ, а также высокими геополитическими и санкционными рисками, которые отталкивают многих от валют недружественных стран.

Сырьевой фактор

В ноябре нефтяные цены ускорили падение, достигнув четырёхмесячного минимума. К середине месяца снижение замедлилось, цены стабилизировались и начали корректировать свои значения.

Просадка обусловлена сокращением геополитического дисконта из-за невыполнившихся ожиданий о разрастании арабо-израильского конфликта. Вследствие этого участники рынка нефти переключились на проблемы мировой экономики, которые всё ещё грозят усугублением и могут негативно повлиять на долгосрочный спрос на сырье. При этом ключевые промышленные металлы сохраняются около минимумов, достигнутых осенью. Никель обновил их. Разногласия среди участников ОПЕК+ по поводу дальнейшей политики альянса усиливают негатив для нефти.

Нефтяные цены поддерживают комфортный уровень для рубля, поэтому ближайшие месяцы не принесут ему существенного ущерба. Даже резкое падение цен на нефть повлияет на экспортную выручку не ранее января из-за задержки отражения биржевых тенденций в внешней торговле. Впрочем, пока недостаточно инвесторов и спекулянтов, которые учитывают в котировке рубля как положительные, так и отрицательные ожидания возможных изменений на сырьевом рынке.

Регуляторный фактор

Постепенно высокий уровень ключевой ставки оказывает положительное воздействие на курс рубля. Жесткие денежно-кредитные условия уменьшают чрезмерную потребительскую активность, что снижает импорт и спрос на валюту.

Жесткая монетарная политика побуждает экспортеров оперативнее реализовывать валютную прибыль, потому что аккумулирование её за счёт рублёвых займов для уплаты налогов и расходов теряет привлекательность.

Следующее заседание Банка России по ставке состоится 15 декабря. Ее могут вновь повысить сразу на 100–200 базисных пунктов из-за ускорения инфляции в конце ноября. Существующие денежно-кредитные условия, ограничивающие рост цен, должны постепенно погасить этот всплеск. Скорее всего, скоро достигнут пик ставки, но она может долго оставаться на высоком уровне, поддерживая рубль в среднесрочной перспективе.

Долговой рынок

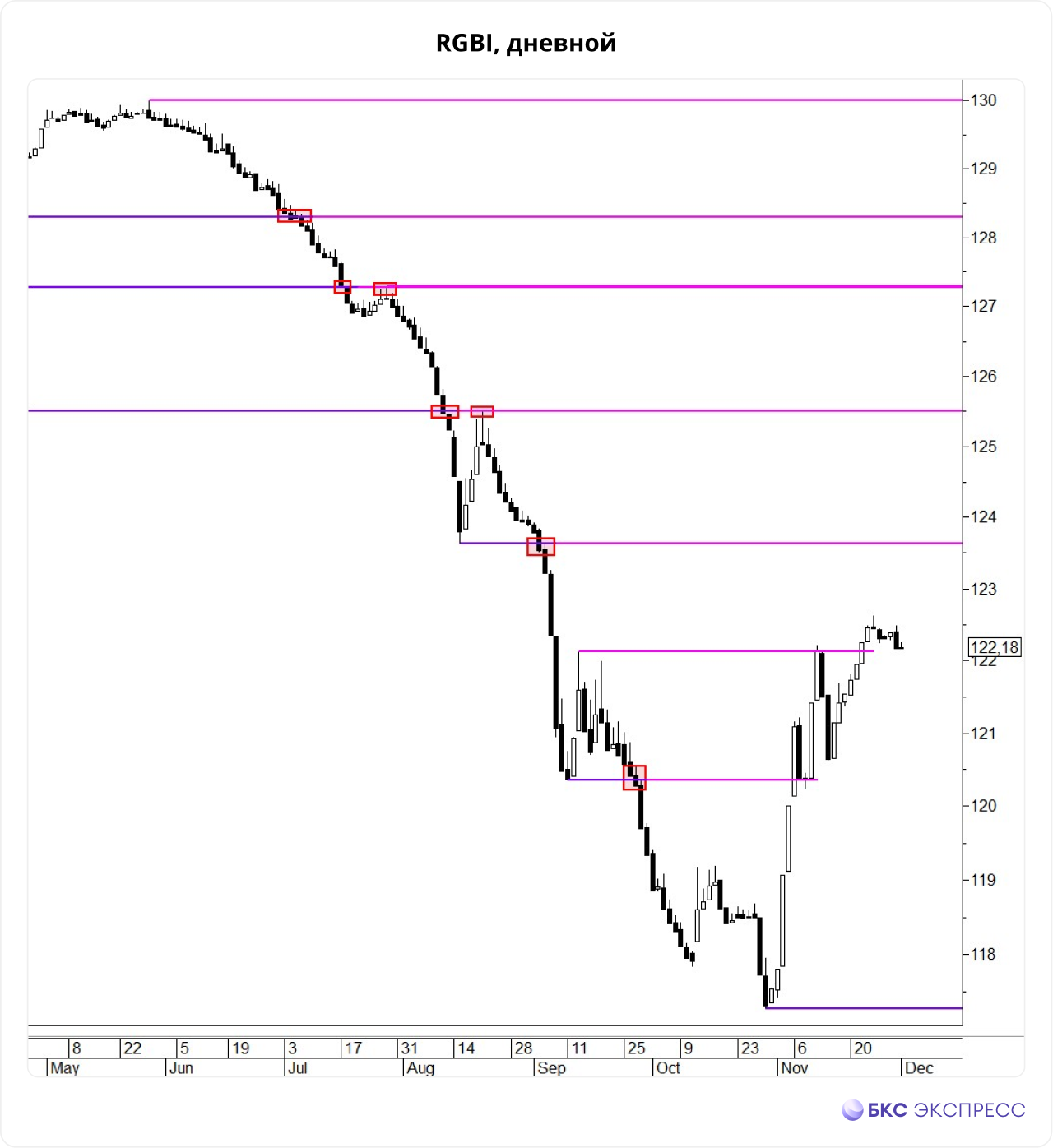

В ноябре российский долговой рынок демонстрировал стремительное восстановление. Индекс гособлигаций RGBI существенно повысился с полуторалетнего минимума, зарегистрированного в конце октября. Показатель во второй половине прошлого месяца достиг уровня, который не наблюдался с начала сентября.

Рост драйвят ожидания скорого завершения цикла повышения ключевой ставки ЦБ России. Доходность облигаций направляется к своему долгосрочному уровню, который, предположительно, будет существенно ниже, вследствие чего котировки долговых инструментов — выше.

Рост цен на рублированные облигации (снижение доходности) может привлекать больше денег на долговой рынок, часть которых может перейти от валютных вложений. Это может быть полезно для укрепления рубля.

Перспективы декабря

В грядущем месяце ключевые факторы в целом будут положительно влиять на курс рубля. Несмотря на то, что декабрь и январь статистически считаются худшими месяцами для российской валюты, это связано с ростом расходов частного и государственного секторов экономики.

Стремление многих инвесторов и спекулянтов уйти на длинные выходные в иностранной валюте негативно сказывается на рубле. В последние годы доля таких участников на валютном рынке существенно сократилась в пользу внешнеторговых компаний, что ослабило влияние этого фактора на рубль.

При неизменности внешних экономических и геополитических условий в декабре доллар может варьироваться от 89 до 92 рублей, приближаясь к верхней границе этого диапазона.

Китайский юань на мировом рынке может потерять часть достижений ноября в ближайшем месяце. Восходящая коррекция, главным образом спровоцированная улучшением отношений между Китаем и США после встречи лидеров, снизила угрозу эскалации торговой войны, что положительно сказалось на китайской экономике. Тем не менее, ключевые проблемы ее остаются актуальными. В декабре пара USD/CNY может вернуться выше 7,2. В этом случае по базовому сценарию юань будет находиться в коридоре 12,35–12,75 руб.

БКС Мир инвестиций