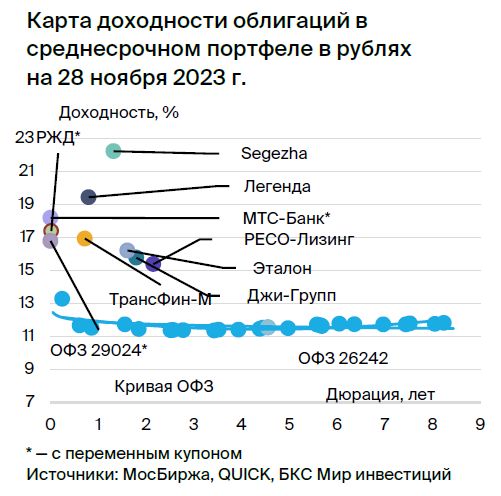

Тактическое инвестирование в рублевые облигации на среднесрочную перспективу

Относимся к долговому рынку в рублях с осторожностью, при этом позиция остаётся немного негативной. В инвестиционном портфеле заменим «Роснано» на РЕСО-Лизинг и Эталон.

Главное

Высокие значения RUONIA (свыше 15%) оказывают умеренное давление на ОФЗ.

Курс рубля снизился до уровня ниже 90 за доллар — это можно оценить как умеренно позитивный тренд.

Инфляция замедлилась до 0,20% в недельный период, по сравнению с предыдущим показателем в 0,23%.

Возможность корректировки цен на среднесрочные и долгосрочные облигации остается.

Цены на нефть Уральской марки остаются ниже отметки $65 за баррель, что оказывает умеренное давление вниз.

В среднесрочном портфеле, сформированном в рублях, размещаются акции РЕСО-Лизинга и Эталона.

В деталях

Из-за незначительного недостатка ликвидности RUONIA превышает 15%. Ожидается сохранение или повышение ключевой ставки в ближайшем квартале. Об этом свидетельствует и высказывание президента о необходимости быть более осторожными с мягкой монетарной политикой. Это может негативно сказаться на краткосрочных облигациях, доходность которых должна приблизиться к RUONIA. В долгосрочной перспективе взгляд на рынок умеренно позитивный: ожидается постепенное сокращение доходностей длинных ОФЗ до 8–9% к 2025 году с чуть менее чем 12%.

В портфеле меняем Роснано на РЕСО-Лизинг и Эталон. РЕСО-ЛизингЭто лучшая компания в стабильном секторе автолизинга, демонстрирующем противоциклический рост в кризисные периоды. Обесценивание рубля провоцирует увеличение стоимости залогов иномарок и сокращение кредитных потерь.

В октябре сектор сильно снизился из-за смены собственника Балтийского Лизинга. Новое руководство, вероятно, выкупило долю у банка плохих долгов Траст заемными средствами, что повысит акционерный риск Балтийского Лизинга.

Облигации РЕСО-Лизинга имеют доходность в 15,4%, что на 1% меньше, чем у облигаций Балтийского Лизинга. При этом по всем трем ключевым рискам (бизнесу, финансовому и акционерному) кредитное качество более высокое. Ожидается доход более 9% за полгода.

Эталон В Санкт-Петербурге и Москве девелопер обладает меньшей долей ипотеки в продажах: 50% против 80%+ у отрасли и лидеров рынка (ПИК, ЛСР и Setl), что повышает его стабильность при высоких ставках.

Низкий уровень долговой нагрузки: чистый долг/EBITDA равен 2,0x, а ликвидные и условно ликвидные активы на 1,4 раза превышают обязательства. Стоит также учитывать поддержку от АФК Система, владеющей 49,9% компании. Предполагается, что после начала снижения ставок в 2024 году сектор девелопмента переоценится, что позволит заработать более 9% за полгода.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

В первом полугодии 2023 года «Легенда», компания, занимающаяся разработкой жилья премиум-класса в Санкт-Петербурге, продемонстрировала улучшение финансовых показателей. Рентабельность по EBITDA составила 38%, что близко к наилучшим показателям отрасли. EBITDA и выручка увеличились на 30–40% по сравнению с аналогичным периодом прошлого года. Чистый долг и долговая нагрузка LTM выросли из-за вложений в новое строительство и ухудшения ситуации во второй половине 2022 года.

Планируется достичь рекордных показателей с снижением долговой нагрузки до менее чем 4,0х в 2023 году. В этом году наблюдается повышенная активность в строительстве. Акционеры и руководители — бывшие руководители петербургской девелоперской компании Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Выпуск БО 001P-04RПрибыль ожидается снизится после публикации отчета за 2023 год или уменьшения базовой процентной ставки. Прогнозируемый доход по Легенда БО 001P-04 (YTM 17,6%) — 9% за полгода.

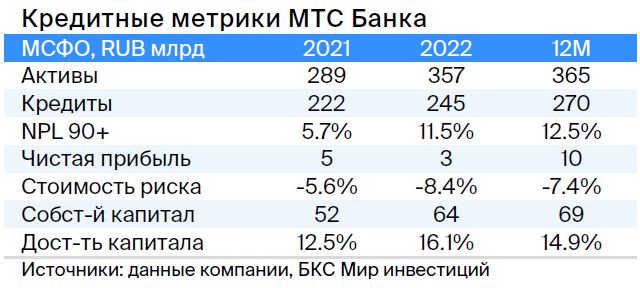

МТС Банк

Серия 001Р-03

МТС Банк является основой финансовых технологий в экосистеме МТС, которая на 99,9% владеет банком и оказывает ему помощь. Сам банк занимается розничным кредитованием без обеспечения, имеет хорошее качество активов (резервы покрывают просрочку на 110%), высокую эффективность (расходы составляют 33% от доходов), высокую достаточность капитала (14,9%) и среднюю прибыльность — ROE 15%.

Выпуск с переменным купоном (купон = RUONIA+2,2%) приносит на 0,4% больше, чем система АФК Система — акционер МТС. Спред может сократиться до нуля. Ожидается доход 9%+ за полгода.

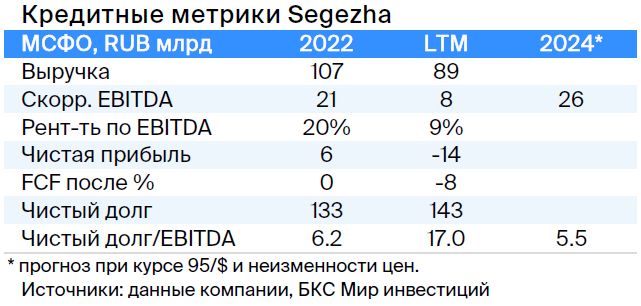

Сегежа

Серия 003P-02R

Сегежа специализируется на лесозаготовке и деревообработке, деятельность предприятия поддерживается слабым курсом рубля и 62%-ным акционером АФК Система. Вследствие санкций компания понесла убытки — пришлось перенаправить часть продукции из Европы в Китай, что привело к росту затрат.

Предполагается снижение долговой нагрузки с 17 до 5,5 раза к 2024 году при слабом курсе рубля (95 за доллар). Эффект уже наблюдается во втором квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 раза по показателю Чистый Долг/EBITDA, плюс еще один раз EBITDA — стоимость 33%-й доли в Ozon.

Помощь Сегеже не повлияет на долговые обязательства. Пропорционально консолидированный EBITDA составит 150–160 миллиардов рублей, из них стабильный бизнес МТС займет 70%.

Предполагается снижение доходности до более приемлемых показателей — 19%, либо на 5% выше выпусков АФК Система. Возможный доход: 13% за полгода, 21% — за год.

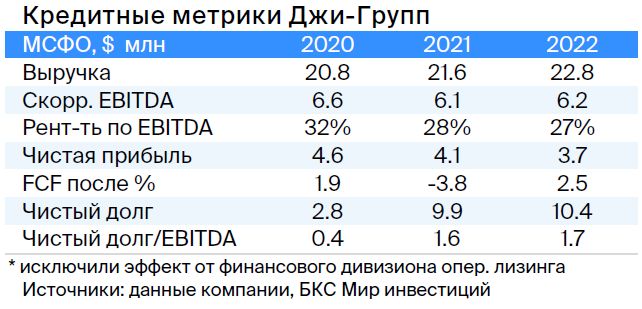

Джи-Групп

Серия 002Р-03

Джи-Групп – татарстанский девелопер жилья с высоким покрытием обязательств активами (ликвидными и условно ликвидными), которое в 1,8 раза превышает сумму долгов за счет крупного баланса инвестиционной недвижимости. Компания имеет низкую долговую нагрузку в 1,7 раза по показателю Чистый Долг/EBITDA и рентабельностью по EBITDA 25%, что не хуже среднего показателя рынка.

Новый выпуск стоит на 1% больше своей кривой и на 1,5% больше, чем у конкурентов. Предполагается прибыль от Джи-групп 002P-03 (YTM 15,8%) в размере 9% за полгода.

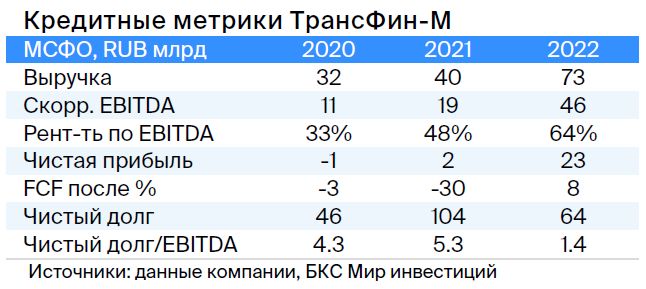

ТрансФин-М

Серия 001Р-07

Оператор железнодорожных перевозок управляет парком из 70 тысяч вагонов (6% рынка) и транспортирует металлы, уголь и другие грузы. Текущая задолженность невысока: чистый долг к EBITDA — 1,4. Цены на аренду полувагонов достигли локальных максимумов.

У компании высокая ликвидность — 43 млрд рублей, достаточных для погашения всех долгов за два года, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что указывает на его опыт в секторе.

Рассчитываем на поддержание высокого уровня денежных средств, несмотря на выплату дивидендов в размере 10 млрд руб. в первом квартале 2023 года. Справедливый спред составляем 350 базных пунктов при текущих 430 б.п., а справедливую YTM — 11,4% при текущих 16,9%. Потенциальный доход — 9% за полгода.

РЖД

Серия 001P-28R

Железнодорожная инфраструктура и локомотивы остаются монополией. Санкции слабо повлияли на перевозки грузов, поскольку перенаправление маршрутов на восток компенсировало их воздействие.

Высокая прибыльность компании по EBITDA: к 30 июня 2022 года составила 22% против 20% годом ранее. Сохранение показателя прогнозируется из-за роста тарифов в 2023 году и оптимизации расходов. Долговая нагрузка средняя: чистый долг/12М EBITDA по состоянию на первое полугодие 2023 года достиг 2,5х.

Полное владение акциями принадлежит государству. Поддержка высока: субсидии покрывают затраты, вызванные тарифами на пассажирские и некоторые грузовые перевозки, финансируются проекты модернизации железнодорожной инфраструктуры, проводится ежегодная докапитализация.

Флоатер 001P-28R имеет условную доходность в размере 17,4%. Предполагаемый доход за шесть месяцев — 9%.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лидер рынка стабильного сегмента автолизинга, демонстрирующего устойчивость в периоды кризиса. Это связано с тем, что обесценивание рубля ведет к росту стоимости залогов иностранных автомобилей и снижению кредитных убытков.

В октябре сектор заметно снизился из-за смены собственника Балтийского Лизинга. Вероятно, новый владелец выкупил долю у банка «Траст», используя заемные средства. Это повысит акционерный риск Балтийского Лизинга.

Выпуск БО-П-22Компания торгуется с доходностью 15,4%, всего на 1% меньше, чем у Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Предполагаем получить прибыль более 9% за полгода.

Россия

Серии 26224

Серия 29024

26224Процент спред для облигации 26242 увеличится до 0,25%, с текущего 0,04%, при возобновлении торгов данной бумагой, так как выпущено только 49% от общего объема. Потенциальный доход по ОФЗ 26224 составляет более 8% за полгода.

29024Предполагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4% — на 0,4% выше нормы из-за размещения, которое, как ожидается, вскоре завершится (уже размещено 82%). Потенциальный доход — более 9% за полгода.

Эталон

Серия БО-П03

Эталон — застройщик Петербурга и Москвы с долей ипотечных продаж 50%, значительно меньше, чем у большинства других игроков рынка — 80% и выше (ПИК, ЛСР, Setl). Такая ситуация делает его более устойчивым в условиях высоких процентных ставок.

Низкая задолженность: чистый долг/EBITDA равен 2,0x, а ликвидные и условно ликвидные активы в 1,4 раза превосходят обязательства. Стоит также учесть поддержку от акционера АФК Система, владеющего 49,9% компании.

Выпуск БО-П03Стоимость акций торгуется на 1% выше цены у ведущих игроков с справедливым уровнем в 0,5%, так как компания устойчива во время роста ставок из-за меньшей доли ипотечных кредитов. Также ожидается переоценка сектора строительства после начала снижения ставок в 2024 году, что принесёт доход более чем на 9% за полгода.

Еще портфели облигаций

Тактическое рассмотрение: долгосрочное инвестирование в российские облигации. 30 ноября 2023 года.

БКС Мир инвестиций