Стратегия инвестирования в долговые ценные бумаги в рублях.

Удерживаем осторожный взгляд на рынке облигаций в рублях. Вместо Роснано в долгосрочном портфеле добавляем РЕСО-Лизинг и Эталон.

Главное

Высокие значения RUONIA (свыше 15%) оказывает умеренно негативное воздействие на облигации федерального займа.

Курс рубля стабилизировался на уровне ниже 90 рублей за доллар — это положительное развитие событий.

Еженедельная инфляция снизилась до 0,20%, по сравнению с 0,23% ранее — результат оценивается как благоприятный.

Возможность корректировки цен активов со сроком обращения средних и длительных остается.

Нефть Уральская держится ниже 65 долларов за баррель, что оказывает умеренно негативное влияние.

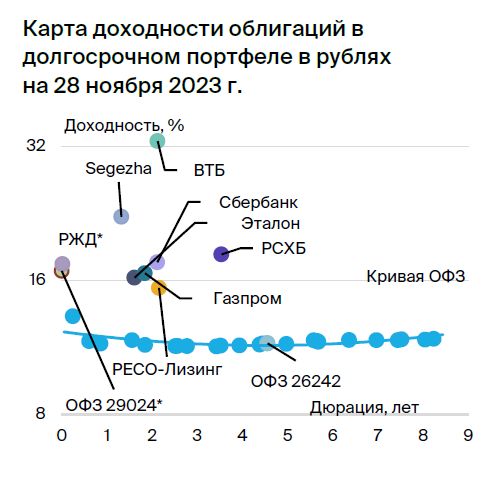

Система поддерживает Сегежу, рекомендуется включить РЕСО-Лизинг и Эталон в долгосрочном портфеле в рублях.

В деталях

Из-за нехватки ликвидности, RUONIA превышает 15%. Ожидается сохранение или повышение ключевой ставки в ближайшем квартале. Об этом говорит и высказывание президента о необходимости быть более осторожными с мягкой монетарной политикой. Это может негативно сказаться на краткосрочных облигациях, доходность которых должна приблизиться к RUONIA. В долгосрочной перспективе взгляд на рынок умеренно позитивный: ожидается постепенное сокращение доходностей длинных ОФЗ до 8–9% к 2025 году с чуть менее чем 12%.

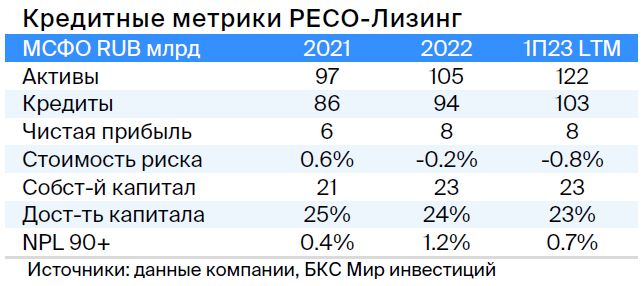

В инвестиционном портфеле заменяем акции «Роснано» на бумаги «РЕСО-Лизинг» и «Эталон». РЕСО-ЛизингЛучшая компания в устойчивом секторе автолизинга демонстрирует противоциклический рост в периоды кризиса: падение курса рубля увеличивает стоимость залоговых иномарок, снижая кредитные потери.

В октябре сектор снизился из-за смены собственника Балтийского Лизинга. Вероятно, новый владелец выкупил долю у банка Траст при помощи заёмных средств. Это повысит риск для акционеров Балтийского Лизинга.

Облигации РЕСО-Лизинга имеют доходность 15,4%, что на 1% меньше, чем у Балтийского Лизинга, при более благоприятном кредитном рейтинге по всем трем рискам: бизнеса, финансовому и акционерному. Ожидается доход 9%+ за полгода.

Эталон В Санкт-Петербурге и Москве девелопер функционирует с меньшим процентом ипотеки в продажах: 50% по сравнению с 80%+ у других игроков рынка (ПИК, ЛСР и Setl), что повышает его стабильность при высоких ставках.

Низкий уровень долга: чистый долг к EBITDA равен 2,0x, а ликвидные и условно ликвидные активы в 1,4 раза превосходят обязательства. Важна также поддержка со стороны 49,9%-го акционера АФК Система. Ожидается переоценка сектора девелопмента после начала снижения ставок в 2024 году, что может принести доход свыше 9% за полгода.

АФК Система выдала Сегежу кредит на сумму семь миллиардов семьсот миллионов рублей. В рамках прогноза по поддержке дочернего предприятия предоставлен кредит сроком на три года. Предполагаемый доход — более 13% за полгода.

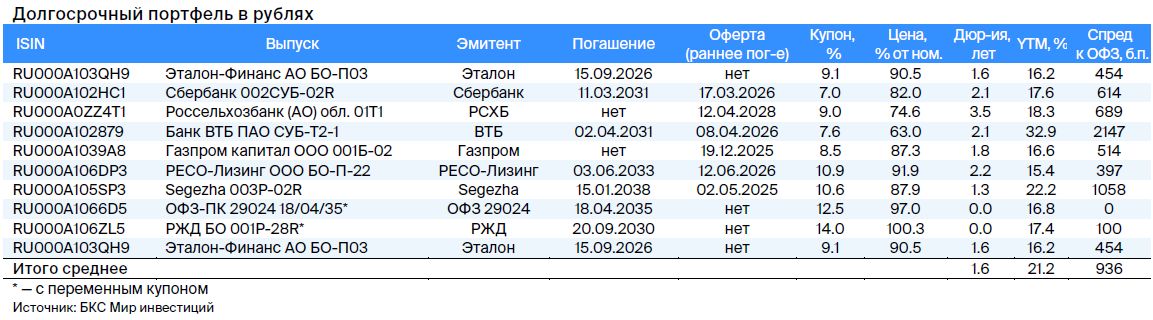

Эмитенты и выпуски

Сегежа

Серия 003P-02R

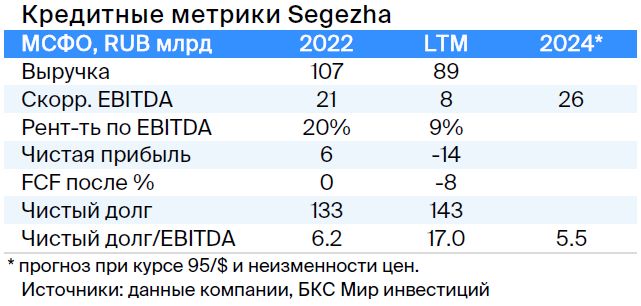

Сегежа специализируется на лесозаготовке и деревообработке. Компанию поддерживает слабый рубль и АФК Система, владеющая 62% акций. Санкции негативно сказались на деятельности: часть продукции пришлось перенаправить из Европы в Китай, что повысило затраты.

Предполагается снижение уровня долговой нагрузки с 17 до 5,5 в 2024 году при слабом курсе рубля (95 за доллар) — эффект уже виден во втором квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Уровень долговой нагрузки АФК Система — около 3,8 по показателю Чистый Долг/EBITDA, дополнительно 1х+ EBITDA — стоимость 33%-й доли в Ozon.

Помощь Сегежу никак не отразится на уровне долга. Пропорционально консолидированный EBITDA составит 150–160 млрд рублей, при этом стабильный бизнес МТС даст 70%.

Предполагается уменьшение доходности до более комфортных 19%, или на 5% больше выпустившихся акций АФК Система. Возможный заработок: 13% за полгода, 21% — за год.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг является лидером в стабильном сегменте автолизинга, который демонстрирует противоциклические показатели во время кризиса. Дешевение рубля увеличивает стоимость залоговых иномарок и снижает кредитные убытки.

В октябре сектор значительно снизился из-за смены собственника Балтийского Лизинга. Вероятно, новый владелец выкупил долю у банка плохих долгов Траст, используя заемные средства, что повысит акционерный риск Балтийского Лизинга.

Выпуск БО-П-22Компания торгуется с доходностью 15,4%, всего на 1% меньше, чем у Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Ожидаем дохода 9%+ за полгода.

ВТБ

Вложение серии СУБ-Т2-1 предназначено только для высококвалифицированных инвесторов.

ВТБ – второй по величине российский банк с качественными активами, высокой прибыльностью и поддержкой государства (61%+ акций принадлежит государству), однако сильно пострадал из-за санкций. Агентство АКРА в сентябрьском отчёте не предвидит критической проблемы с капиталом.

Выпуск СУБ-Т2-1Облигация подчиненная, без права аннулирования, списания или приостановки платежей купонов за пределами процедуры санации/временному управлению и/или понижения норматива уставного капитала ниже 2%.

Расчетная доходность до погашения через восемь лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% соответственно (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет более 30% по ВТБ за год.

Эксперты БКС Мир инвестиций советуют покупать акции банка по цене 0,039 руб.

Россия

Серии 26224

Серия 29024

26224Спред к бумаге 26242 должен увеличиться до 0,25% с текущих 0,04%, когда аукционы возобновятся, так как размещено лишь 49% от выпуска. Потенциальный доход по ОФЗ 26224 составляет более 8% за полгода.

29024Предполагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4% – на 0,4% выше нормы из-за размещения, которое ожидается завершиться в ближайшее время (размещено уже 82%). Ожидаемый доход — более 9% за полгода.

Сбер

Серия 002СУБ-02R предназначена исключительно для квалифицированных инвесторов.

Сбер является крупнейшим российским банком, отличающимся высоким качеством активов, прибыльными показателями и независимостью от государственной поддержки (государство владеет более 50% акций).

Выпуск 002СУБ-02RОблигация подчиненного статуса с невозможностью отмены, списания и/или приостановки выплаты купонов за пределами процедуры санации/временной администрации и/или понижения нормативного размера уставного капитала ниже 2%.

Прогнозируемая доходность по погашению через 8 лет составляет 13,4%, по колл-опциону — 17,6% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 1,5%). Потенциально доходность может снизиться на 1% и 5% соответственно. Предполагается восстановление цены выпуска после стабилизации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций рекомендуют покупать акции Сбера, ставя целивую цену в 350 рублей за обычную акцию и 340 рублей за привилегированную.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, полностью принадлежащий государству, позиционируется как институт развития и поддержки сельского хозяйства. Ежегодно его капитал увеличивается на 30 миллиардов рублей. За пять лет объем докапитализации составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1Облигация бессрочная, с фиксированной ставкой в рублях, допускает отмену выплат купонного дохода по усмотрению эмитента и списание при падении норматива акционерного капитала ниже 5,125%. Учитывая последние докапитализации в 2023 году, средний размер банка, 100%-й прямой владения государством, публичное официальное заявление о намерении продолжать выплаты по бессрочным выпускам и оценочно низкий санкционный эффект, банк не будет отменять купоны по таким облигациям, и ему не потребуется существенная докапитализация.

Доходность к ближайшему колл-опциону через 5 лет составляет 18,0%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, так как ликвидность лучше, чем у ВТБ. Предполагается восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

Эталон

Серия БО-П03

Эталон — строительная компания Санкт-Петербурга и Москвы с меньшим процентом ипотечных кредитов в продажах: 50% против более 80% у других ведущих компаний (ПИК, ЛСР и Setl), что делает его более устойчивым при высоких ставках.

Низкая долговая нагрузка: чистый долг к EBITDA равен 2,0, а ликвидные и условно ликвидные активы на 1,4 раза перекрывают обязательства. Стоит отметить также поддержку от 49,9%-го акционера АФК Система.

Выпуск БО-П03Цены на акции торгуются на 1% выше цен акций лидеров рынка при справедливой оценке в 0,5%, так как компания стабильнее во время повышения ставок из-за меньшей доли ипотечных кредитов. Также предполагается, что после начала снижения ставок в 2024 году сектор девелопмента переоценится, что позволит получить прибыль более 9% за полгода.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром выступает поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и обладает монополией на экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка незначительна: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его поддержание на уровне 1,5–2,0х. Риск ликвидности и рефинансирования низкий благодаря наличии денежных средств в размере $17 млрд (достаточно для погашения всех обязательств в течение года и более), а также господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

001Б-02Подобная по своей природе ценной бумагам бессрочная субординированная облигация торгуется с доходностью 16,6% (на 4,8% выше справедливой). Предполагаем сокращение разницы между реальной и справедливой стоимостью ближе к дате колл-опциона.

Эксперты БКС Мир инвестиций советуют приобретать бумаги Газпрома, устанавливая прогнозную стоимость в 240 рублей.

Еще портфели облигаций

Тактическое позиционирование: среднесрочный инвестиционный пакет облигаций, выпущенных в рублях. 30 ноября 2023.

БКС Мир инвестиций