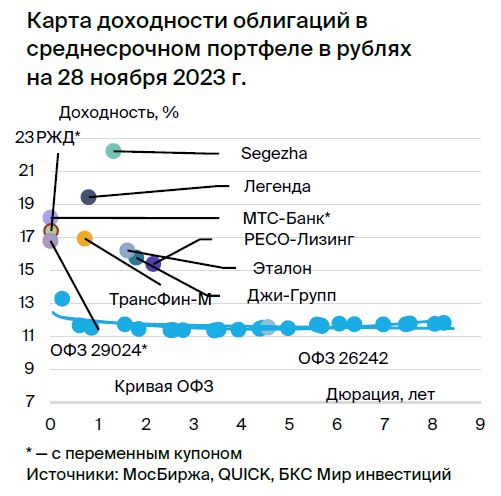

Среднесрочное инвестирование в российские облигации: тактический анализ.

Прогноз по рублевому долговому рынку остаётся осторожно пессимистичным. В инвестиционном портфеле заменим Роснано на РЕСО-Лизинг и Эталон.

Главное

Высокий уровень процентной ставки RUONIA (выше 15%) оказывает умеренное давление на ценные бумаги ОФЗ.

Курс рубля опустился ниже 90 за доллар, что оказывает умеренное положительное влияние.

Инфляция замедлилась до 0,20% в недельный период, снизившись с 0,23%.

Возможность корректировки среднесрочных и долгосрочных ценных бумаг всё ещё есть.

Нефть Урала торгуется по цене ниже 65 долларов за баррель — это оказывает умеренно негативное влияние.

В среднесрочном портфеле в рублях будут присутствовать компании РЕСО-Лизинг и Эталон.

В деталях

Из-за малого структурного недостатка ликвидности, RUONIA превышает 15%. Ожидается сохранение или повышение ключевой ставки в ближайшем квартале. Высказывания президента о необходимости быть более осторожными с мягкой монетарной политикой подтверждают этот прогноз. Такая тенденция может негативно сказаться на краткосрочных облигациях, доходность которых должна приблизиться к RUONIA. В долгосрочной перспективе взгляд на рынок умеренно позитивный, так как ожидается постепенное снижение доходностей длинных ОФЗ до 8–9% к 2025 году с текущих чуть менее чем 12%.

В портфеле происходит замена Роснано на РЕСО-Лизинг и Эталон. РЕСО-Лизинг— наилучший выбор для компании в устойчивом секторе автолизинга, отличающемся противостоянием циклическим колебаниям во время кризиса, поскольку обесценивание рубля приводит к росту стоимости залога иностранных автомобилей и уменьшению кредитных потерь.

В октябре сектор снизился из-за смены собственника Балтийского Лизинга. Вероятно, новый владелец выкупил долю у банка плохих долгов Траст заемными средствами, что повысит акционерный риск Балтийского Лизинга.

Облигации РЕСО-Лизинга имеют доходность 15,4%, лишь на 1% меньше, чем у Балтийского Лизинга, при более высоком кредитном рейтинге по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Предполагается получение дохода 9%+ за полгода.

Эталон В Санкт-Петербурге и Москве девелопер работает с значительно меньшим процентом ипотек: 50% против 80%+ у остальных сегмента рынка и лидеров (ПИК, ЛСР, Setl). Это делает его более стабильным при высоких процентных ставках.

Низкий уровень долга: чистый долг/EBITDA — 2,0x, а ликвидные и условно ликвидные активы составляют 1,4 раза больше обязательств. Необходимо также учитывать поддержку от 49,9%-го акционера АФК Система. Предполагается, что после начала снижения ставок в 2024 году сектор девелопмента переоценится, что позволит заработать более 9% за полгода.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

Девелопер жилья премиум-класса в Санкт-Петербурге «Легенда» сообщила о повышении показателей бизнеса за первое полугодие 2023 года. Рентабельность по EBITDA достигла 38%, что близко к наилучшим показателям отрасли, а EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка за последний год возросли вследствие инвестиций в новое строительство и ухудшения ситуации во второй половине 2022 года в целом по рынку.

Предполагается достижение рекордных показателей и снижение долговой нагрузки до менее чем 4,0х в 2023 году. В текущем году рынок демонстрирует повышенную строительную активность. Акционеры и топ-менеджмент — бывшие руководители петербургской девелоперской компании Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Выпуск БО 001P-04RПредполагается снижение доходности после публикации финансовых результатов за 2023 год или уменьшения ключевой ставки. Прогнозируемый доход от Легенда БО 001P-04 (YTM 17,6%) — 9% за полгода.

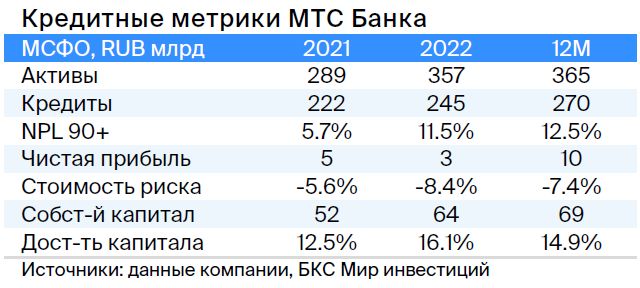

МТС Банк

Серия 001Р-03

МТС Банк является центром финансовых технологий в экосистеме МТС, которая владеет 99,9% акций банка и оказывает ему помощь. Сам банк занимается розничным кредитованием без залога, обладает высоким качеством активов (резервы на 110% покрывают просрочку), высокой эффективностью (расходы/доходы 33%), высокую достаточность капитала 14,9%, а также средней прибыльностью — ROE 15%.

Выпуск с переменным купоном (купон = RUONIA+2,2%) приносит на 0,4% больше, чем аналогичная АФК Система — акционер МТС. Предполагается сокращение этого спреда до нуля. Ожидается доход более 9% за полгода.

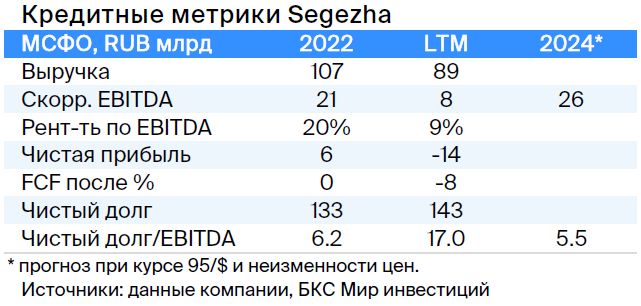

Сегежа

Серия 003P-02R

Сегежа специализируется на лесозаготовке и деревообработке. Успех компании обусловлен слабым курсом рубля и поддержкой основного акционера — АФК Система (62%). Санкции негативно повлияли на деятельность: часть продукции, предназначенной для Европы, перенаправлялась в Китай, что привело к увеличению расходов.

Ожидается снижение долговой нагрузки с 17 до 5,5 раз в 2024 году при слабом курсе рубля (95 за доллар). Эффект уже наблюдался во втором квартале 2023 года: EBITDA выросла в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 раз по показателю Чистый Долг/EBITDA, плюс еще 1x+ EBITDA — стоимость 33%-й доли в Ozon.

Помощь Сегеже не повлияет на долг. Пропорционально консолидированная EBITDA составит 150–160 млрд руб., при этом 70% приходится на стабильный бизнес МТС.

Нам предстоит увидеть падение доходности до приемлемых 19%, что составляет плюс 5% к выпускам АФК Система. Возможный доход составит 13% за полгода и 21% — за год.

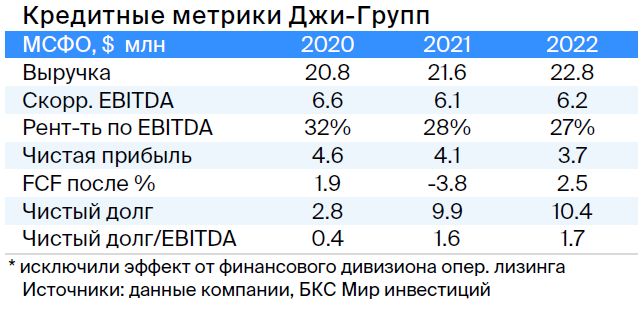

Джи-Групп

Серия 002Р-03

Джи-Групп – татарстанский застройщик жилья с высоким покрытием обязательств, достигающим 1,8х за счет значительного баланса инвестиционной недвижимости и низкой долговой нагрузки (показатель Чистый Долг/EBITDA составляет 1,7х). При этом компания демонстрирует рентабельность по EBITDA на уровне 25%, не уступающую средне рыночной.

Новый выпуск оценивается на 1% выше своей внутренней кривой и на 1,5% выше, чем у конкурентов. Предполагается получение дохода от Джи-групп 002P-03 (YTM 15,8%) в размере 9% за полгода.

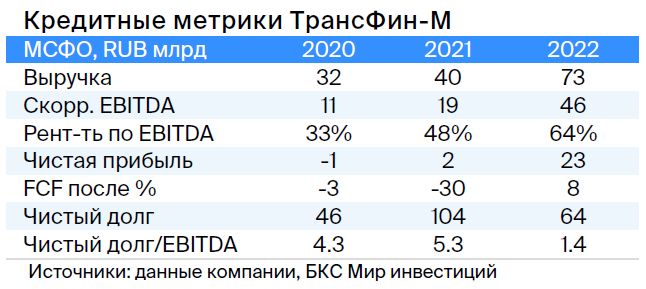

ТрансФин-М

Серия 001Р-07

Оператор железнодорожного транспорта управляет парком из 70 тысяч вагонов (6% рынка) и осуществляет перевозку металлов, угля и других грузов. Финансовое положение стабильно: чистый долг/EBITDA — 1,4x, а арендные ставки на полувагоны достигли пиковых значений.

Компания обладает высокой ликвидностью — 43 млрд руб., достаточными для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в данном секторе.

Рассчитываем на поддержание объема финансовых ресурсов на высоком уровне, учитывая выплату дивидендов в размере 10 млрд руб. в первом квартале 2023 года. Считаем справедливым спред равным 350 процентных пунктов при нынешних 430 процентных пунктах, а справедливую YTM — 11,4% при текущих 16,9%. Предполагаемый доход за полгода — 9%.

РЖД

Серия 001P-28R

Железнодорожная инфраструктура и локомотивы остаются монополией. Санкции мало повлияли на объёмы перевозки грузов и грузооборот: перенаправление маршрутов на восток компенсировало последствия санкций.

Компания демонстрирует высокую прибыльность по EBITDA: к июню 2022 года она составила 22%, увеличившись с 20% годом ранее. Ожидается сохранение показателя за счет роста тарифов в 2023 году и оптимизации расходов. Уровень долговой нагрузки оценивается как средний: чистый долг к EBITDA за 12 месяцев, по состоянию на первую половину 2023 года, равен 2,5.

Полный владелец компании — государство. Поддержка уровня очень высока: субсидии покрывают последствия тарифного регулирования пассажирских и некоторых грузовых перевозок, финансируются проекты модернизации железнодорожной инфраструктуры, проводится ежегодная ре capitalization.

Предполагаемый доход от использования флоатера 001P-28R равен 17,4%. За полгода ожидается прибыль в размере 9%.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг является лидирующей компанией в сегменте автолизинга, отличающемся устойчивостью даже во время кризисных ситуаций. В таких условиях обесценивание рубля повышает стоимость залога иномарок и снижает кредитные риски.

В октябре сектор испытал существенное падение вследствие смены владельца Балтийского Лизинга. Вероятно, новый владелец выкупил долю у банка плохих долгов Траст при помощи заемных средств, что увеличит акционерный риск Балтийского Лизинга.

Выпуск БО-П-22Предложение торгуется с доходностью 15,4%, что на 1% ниже, чем у Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Ожидается доход 9%+ за полгода.

Россия

Серии 26224

Серия 29024

26224Расширение спреда к облигации 26242 до 0,25% при возобновлении торгов составит увеличение с 0,04%. Поскольку размещено лишь 49% от выпуска, потенциальный доход по ОФЗ 26224 — 8%+ за полгода.

29024Предполагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4% – на 0,4% выше нормы из-за размещения, которое, как ожидается, завершится в скором времени (уже размещено 82%). Потенциальный доход — более 9% за полгода.

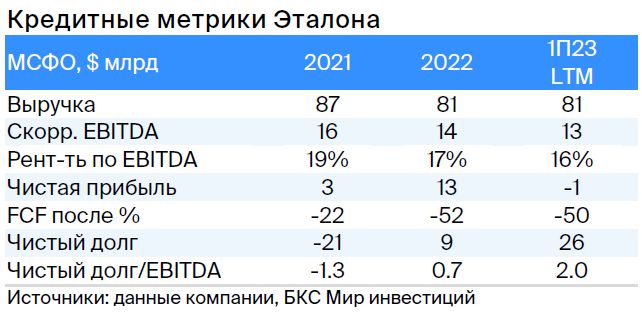

Эталон

Серия БО-П03

Эталон – девелопер Санкт-Петербурга и Москвы с значительно меньшей долей ипотеки в продажах: 50% против 80%+ у большинства рынка и лидеров (ПИК, ЛСР и Setl), что повышает его стабильность при высоких процентных ставках.

Заемная нагрузка незначительная: чистый долг к EBITDA равен 2,0x, а ликвидные и условно ликвидные активы в 1,4 раза превосходят обязательства. Стоит также отметить поддержку со стороны акционера АФК Система, владеющего 49,9% компании.

Выпуск БО-П03Цена торгуется на 1% выше лидера при справедливом уровне 0,5% из-за большей стабильности компании в период высоких ставок благодаря меньшему проценту ипотеки. Ожидается переоценка сектора девелопмента после начала снижения ставок в 2024 году, что позволит заработать более 9% за полгода.

Еще портфели облигаций

Тактический взгляд на долгосрочный портфель облигаций, выпущенных в рублях, 30 ноября 2023 года.

БКС Мир инвестиций