Прогноз доллара на декабрь: снижение продолжит?

Главное

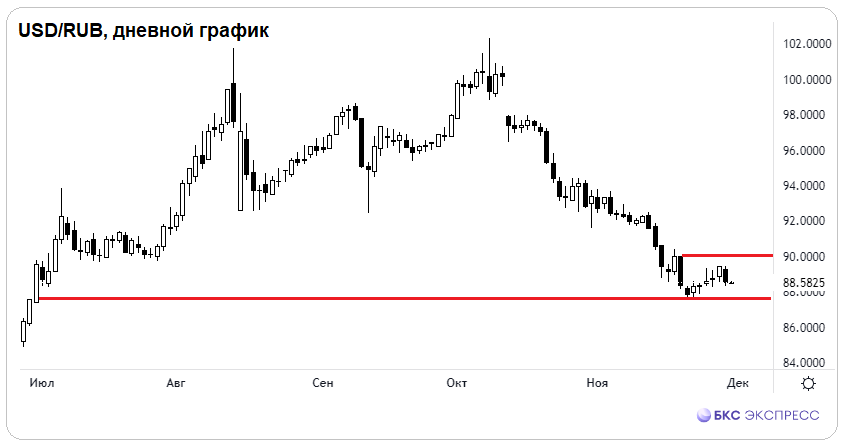

Рубль сохранил преимущество в ноябре после октябрьского падения инвалют на 5%. Область 88–90 за доллар считается комфортной для многих, задача стабилизации национальной валюты выполнена. Технические сигналы предвещают небольшой откат рубля и локальный рост инвалют в декабре.

Курс доллара США стремится стабилизироваться, но это пока видится сомнительным. Международные государственные облигации продолжают показывать снижение доходности, подтверждая надежды на ослабление денежно-кредитной политики ФРС.

Цена нефти Brent застряла около уровня $83, ожидая заседания ОПЕК+. Вечером цена барреля может значительно колебаться. Золото держится на полугодовых максимумах под $2050, и сохраняется вероятность роста до исторических максимумов. Газ NG консолидируется на многомесячных минимумах у $2,8 — вскоре этот волатильный инструмент может удивить рынков неожиданным скачком.

В деталях

Глобальный доллар СШАПосле технического отскока с многомесячного дна валюты Европы и Азии снизились от максимумов. Индекс доллара США DXY восстановился до 102,8 пунктов, евро откатился от пиковых 1,1, пара EUR/USD в моменте составила 1,097. Сентимент относительно дальнейшей жесткой политики центробанков изменился: рынок больше не ждет повышения ключевой ставки ФРС США, что является фактором против доллара и в пользу других резервных валют.

Мировой долговой рынокФактор ФРС учитывается. Ставки десятилетних гособлигаций США фиксируются под 4,3%, минимальное значение за сессию составило 4,25%. После недавних пиковых 5% это много для облигаций, ожиданий возвращения доходностей на максимум нет из-за очень высокой вероятности понижения ключевой ставки Федрезерва весной 2024 года. Такая динамика долгового рынка поддерживает оптимизм на рынках акций, и коррекции бумаг могут быть ограниченными.

Российский индекс гособлигаций RGBIКурс ОФЗ в размере 122,39 пункта прервал коррекцию начала недели, показатель цен лишь на 0,2% ниже сентябрьских максимумов. То есть ставки бондов сейчас находятся на уровнях, когда еще ключевая ставка ЦБ была 12%, но сейчас она 15%. В такой аномалии есть две причины — помимо ожиданий прохождения пика по ДКП, есть и фактор отсутствия продавцов облигаций с фиксированным купоном. Держателями бумаг являются банки, которым не выгодно снижение стоимости инструментов. Что решит ЦБ по ставке на фоне стабилизации рубля узнаем совсем скоро — заседание состоится 15 декабря.

Товарный рынокНизкая активность рынка, но это временное явление.

Ожидается решение ОПЕК+ по квотам. Цена барреля достигла важного технического уровня $83, и дальнейший тренд будет зависеть от согласованности членов картеля. Золото держится выше $2040, что всего на полпроцента ниже полугодовых максимумов. После прохождения $2050 преград до исторических пиков под $2080 уже не будет. Связь доллара и унции обратная, а у американской валюты есть объективные проблемы на фоне курса ФРС. Газ NG от своего квартального минимума $2,8/Mmbtu может резко подорожать на многие проценты, и консолидация сменится скачком волатильности.

Фондовый рынокВчера американские фондовые рынки приблизились к максимумам осени, но до абсолютных годовых пиков не хватило менее 0,3%. Достижение этой отметки возможно в декабре. Рынок перекуплен после рекордного роста в ноябре, однако фундаментальные показатели не угрожают активам рисков, поэтому разворота индексов вниз не предвидится. В Азии торги проходят без изменений, европейские фондовые рынки начнут четверг относительно спокойно. в премаркете.

Российский рубльВчера удалось отыграть все потери вторника. Валюты потеряли в стоимости на процент, меньше всего снизился юань (-0,5%) против доллара, который сохранял свою стабильность. Через кросс-курсы влияние мировых валютных рынков распространяется и на движение пар на Мосбирже.

Коридор 88–90 рублей за доллар США остается актуальным. В пределах коридора спекулянты могут проводить операции, но активность ограничена. Эта зона комфортна как для покупателей, так и для продавцов валюты из реального сектора — экспортеры и импортеры ценят стабилизацию курса и снижение волатильности, поскольку при больших колебаниях сложно планировать бизнес-процессы.

Финансовым властям подходящим может оказаться нынешний курс: девальвация замедлилась, спекулянты не смогли причинить вреда рублю, а риск обесценивания валюты, разгоняющий инфляцию, смягчился. Остаётся узнать, решится ли ЦБ на столь же масштабное повышение ставки или примет паузу, ограничившись предупреждениями.

По экстремальным показателям за два месяца рубль отыграл почти 15% годовых убытков. Если судить по месячным изменениям, то после роста почти на 5% в октябре рубль и в ноябре прибавил ещё 5%. Осень завершается убедительной победой участников и экспертов рынка, которые делали ставку на восстановление рубля и падение доллара до 90 рублей. Жесткость ЦБ и нормативы репатриации выручки экспортеров ожидаемо дали результаты.

В декабре курс может приблизиться к верхней границе диапазона 88–90 и даже briefly достигнуть ее, но не преодолеть. Окончание налогового периода, фискальный импульс, предпраздничные траты могут изменить баланс спроса и предложения валют в пользу инвалют. Кроме того, наблюдается перепроданность доллара, евро, юаня. Доллар может достигнуть 90, евро – 99, а юань вернется выше 12,5. Факторов, способных привести к значительно более высоким уровням, пока не просматривается.

БКС Мир инвестиций