Прогноз доллара на декабрь: после November’а падение продолжится.

Главное

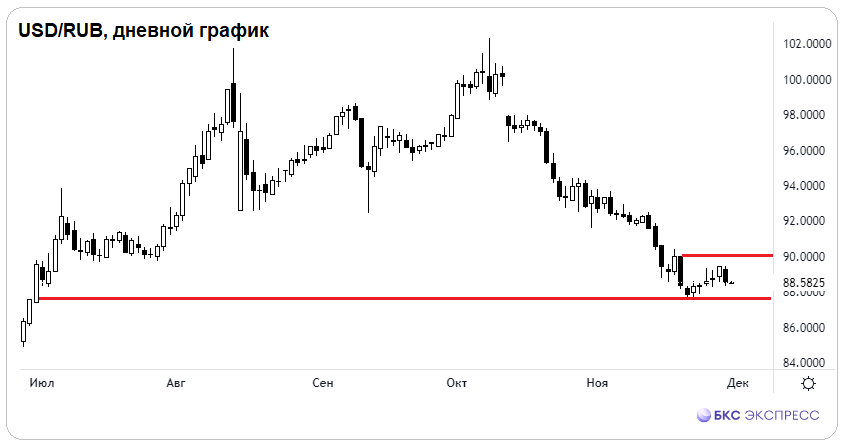

Ноябрь завершился с тем же положительным балансом для рубля, что и после падения инвалюты на 5% в октябре. Цель стабилизировать национальную валюту достигнута, диапазон 88–90 рублей за доллар комфортен для многих. Тем не менее, технические сигналы предсказывают небольшой откат рубля и локальный рост инвалют в декабре.

USD стремится избежать нового падения, но выглядит слабо.

Доходность иностранных государственных облигаций продолжает снижаться до новых минимумов за четверть, оправдывая ожидания послабления денежно-кредитной политики ФРС.

Brent застыл под знаковой отметкой $83 долларов, ожидая решения ОПЕК+. В вечернее время цена будет подвержена колебаниям. Золото держится на полугодовых максимумах $2050 долларов, сохраняется шанс роста до исторических пиков. Газ NG консолидируется на многомесячных минимумах у $2,8, вскоре может предложить неожиданные повороты.

В деталях

Глобальный доллар СШАПосле технического отскока с многомесячного дна валюты Европы и Азии естественно снизились с пиковых значений. Индекс доллара США DXY восстановился до 102,8 пункта, евро откатился от максимумов 1,1, а пара EUR/USD в моменте составила 1,097. Тем не менее, отношение к дальнейшей жесткой политике центробанков изменилось: рынок больше не ожидает повышения ключевой ставки ФРС США, что является фактором против американской валюты и в пользу других резервных валют.

Мировой долговой рынокУчитывая фактор ФРС, ставки 10-летних гособлигаций США остановились на отметке 4,3%, минимальный показатель сессии составлял 4,25%. После недавнего пика в 5% это много для облигаций. Ожиданий возвращения доходностей на максимум нет из-за высокой вероятности снижения ключевой ставки Федрезерва весной 2024 года. Такая динамика долгового рынка поддерживает оптимизм на рынках акций, и коррекции бумаг могут быть ограниченными.

Российский индекс гособлигаций RGBIКурс ОФЗ в размере 122,39 пункта прервал коррекцию начала недели, индикатор цен ОФЗ лишь на 0,2% ниже сентябрьских максимумов. То есть ставки бондов сейчас находятся на уровнях, когда еще ключевая ставка ЦБ была 12%, но ведь сейчас она 15%. В такой аномалии есть две причины — помимо ожиданий прохождения пика по ДКП, есть и фактор отсутствия продавцов облигаций с фиксированным купоном. Держателями бумаг являются банки, и им не выгодно снижение стоимости инструментов. А что решит ЦБ по ставке на фоне стабилизации рубля узнаем совсем скоро — заседание состоится 15 декабря.

Товарный рынокАктивность невелика, но пока так. Сегодня ожидаем решения ОПЕК+ о квотах. Цена барреля достигла важного технического уровня $83, и дальнейшее движение будет зависеть от согласованности членов картеля. Золото остается выше $2040, что лишь на полпроцента ниже полугодовых максимумов. После прохождения $2050 вверх преград до исторических пиков под $2080 уже не будет. Связь доллара и унции обратная, а у американца есть объективные проблемы на фоне курса ФРС. Газ NG от квартального минимума $2,8/Mmbtu может резко подорожать на многие проценты, и консолидация сменится скачком волатильности.

Фондовый рынокВчера американские рынки установили новые рекорды осени, до абсолютных годовых максимумов не хватило немногим более 0,3%. Достижение этого возможно уже в декабре. Рынок перекуплен после рекордного ноября, но фундаментальные факторы не подрывают рисковые активы, и откат индексов вниз не предвидится. Азиатские торги проходят без изменений, европейские индексы акций начнут четверг спокойно. в премаркете.

Российский рубльВчера удалось восстановить потери вторника. Валюты потеряли в цене около одного процента, юань снизился на 0,5%, сохраняя устойчивость к доллару. Влияние глобального валютного рынка передается на динамику пар на Мосбирже через кросс-курсы.

Курс доллара в диапазоне 88–90 рублей остается актуальным. В этом коридоре участники рынка могут проводить спекулятивные сделки, но масштабных действий пока не наблюдается. Такой уровень ценовых колебаний устраивает как покупателей, так и продавцов валюты из реального сектора — экспортеров и импортеров, которым стабильность курса и снижение волатильности позволяют планировать бизнес-процессы.

Финансовые власти могут сочтут актуальный курс приемлемым: девальвация остановлена, атаки спекулянтов против рубля отбиты, фактор обесценения национальной валюты в разгоне инфляции скомпенсирован. Остается узнать, повысит ли Центробанк ставку столь же серьезно, как раньше, или уже приостановит действия и ограничиться предупреждениями.

Анализируя по итогам двух месяцев, курс рубля отыграл почти 15% годовых потерь. В ноябре он продолжил рост, начавшийся в октябре (+5%), увеличившись ещё на 5%. Осень завершается победой участников и экспертов рынка, которые прогнозировали восстановление рубля и снижение доллара до 90 рублей. Жесткая политика ЦБ и нормативы репатриации выручки экспортеров оправдали ожидания.

В декабре курс может приблизиться к верхней границе диапазона 88–90 и даже временно её преодолеть, но надолго закрепиться в этой зоне не сможет. Окончание налогового периода, фискальный импульс и предпраздничные траты могут повлиять на баланс спроса и предложения валют в пользу инвалют. Кроме того, технически наблюдается некоторое перепроданность доллара, евро, юаня. Цифры показывают, что доллар может подняться до 90, евро — до 99, а юань — выше 12,5. Значительного превышения этих уровней на данный момент факторов не наблюдается.

БКС Мир инвестиций