Предпраздничный спрос в премаркете растет.

Главное

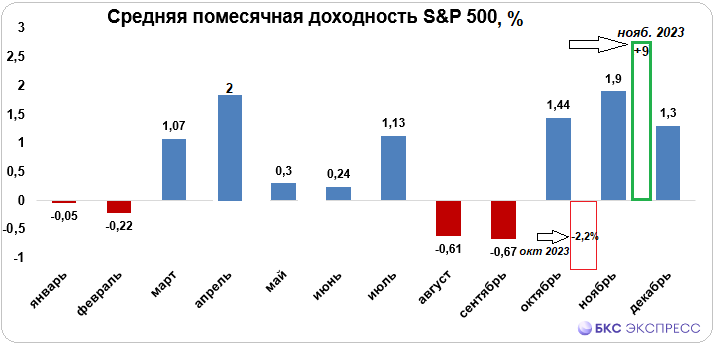

Несмотря на то что ноябрь еще не завершился, индексы акций США за месяц приросли на рекордные 9% и находятся в шаге от годовых максимумов. Вероятно, основная прибыль от рынка в 2023 году уже получена.

Укрепившись после достижения многомесячных минимумов, доллар может сдержать рост валют Европы и Азии. Тем не менее, высокие доходности на рынке долговых ценных бумаг мешают снижению котировок акций.

Рынок сырьевых фьючерсов демонстрирует разнонаправленную динамику: Brent превысил $82, но ожидания от встречи ОПЕК+ 26 ноября завышены. Золото протестировало уровень $2000 и может продолжить рост. NG продолжает снижаться до $2,8, что может стать хорошей возможностью для покупки перед будущим сильным отскоком.

США

Лидеры фондового рынка немного снизились. За сутки показатели широкого рынка S&P 500 и ИТ-индекса NASDAQ Composite снизились на 0,2–0,6%, однако это небольшие потери в разгар уже начавшегося роста. С минимума конца октября индексы увеличились более чем на 11%, что является рекордным показателем за последние годы. В текущем месяце прирост бенчмарков составляет 9%, и ноябрь вновь становится самым сильным месяцем для фондового рынка США.

Декабрь приближается, и обычно этот месяц ассоциируется с предновогодним ростом рынка. По статистике средний прирост за месяц составляет менее 1,5%. Учитывая выданный аванс в ноябре, динамика рынка в последний месяц года может быть уже нейтральной. С начала года S&P 500 прибавил более 18%, а NASDAQ — почти 36%, и до максимума 2023 года сейчас осталось около процента. Фондовый барометр вновь нас не подвел.

Можно предположить, что основной заработок в этом году уже получен. 2023 год был волатильным, но успешным для любителей роста рынка акций. Вероятно, декабрь принесёт стабилизацию на достигнутых высотах.

С технической точки зренияИндекс S&P 500 приближается к годовой отметке 4600 пунктов, эта неделя достигла почти 4560 пунктов. У NASDAQ Composite картина схожая — до обновления максимумов не хватает всего процента. Возможно, в ближайшие недели рынок попытается сформировать «двойную вершину», что приведет к фиксации длинных позиций и попытке активных игроков играть в шорт. Но реализовать разворотную модель с снижением вряд ли получится сейчас. Замедление роста скорее вызвано перекупленностью рынка, а фундаментальным фактором может стать приостановка сильного падения индикаторов риска — доллара США и доходностей гособлигаций.

Долговой и валютный рынок приспосабливаютсяВчера курс доллара США DXY снизился до уровня декабря прошлого года (менее 103,2 пункта), упав более чем на 4% от недавнего максимума. Сейчас доллар стабилизируется выше 103,5 пунктов, что приводит к росту курса евро, юаня и иены. Уменьшение интереса к американской валюте связано с высокой вероятностью завершения жесткого цикла повышения процентных ставок ФРС. А послабление курса ЦБ в свою очередь служит фактором ослабления национальной валюты страны.

Государственные облигации потеряли после пиковых 5% в октябре доходность, упав ниже 4,4%. Снижение ставок и рост цен бондов объясняется ожиданием снижения ключевой ставки весной 2024 года. Доходность 10-летних гособлигаций вернулась чуть выше 4,4%, что незначительно повлияет на рынки акций. Фондовым медведям рассчитывать на сильные распродажи бумаг не приходится.

Российские трейдеры могут отрабатыватьТенденции американского фондового рынка, отражающиеся через фьючерсы на Московской бирже. SPYF и NASDДоступ к европейскому рынку возможен через фьючерсы. STOX.

В связи с празднованием Дня благодарения завтра американские рынки будут нерабочими. Сегодня утром фьючерсы на индексы акций США сохранили прежний уровень, а глобальный фондовый поводырь предполагает нейтральную динамику рынков акций Азии и спокойный старт европейской сессии.

Рынок Азии

ИндексыАзиатско-ТихоокеанскогорегионаСегодня акции демонстрируют разную динамику, а вчера демонстрировали активный рост. В связи с небольшой коррекцией в индексах США такой сценарий не кажется неожиданным. Влияние АТР на европейские бумаги маловероятно, и европейские индексы откроются нейтрально, возможно, с небольшим снижением.

Роспуск российских активных трейдеров на азиатском рынке. Сейчас торги доступны через московские фьючерсы на Гонконг и Японию. Котировки гонконгского рынка можно корректировать по контрактам. HANGИ в данный момент довольно подвижный индекс Hang Seng преимущественно стабилен, колебания незначительны. Изменения японского рынка можно проследить по фьючерсу на индекс Nikkei — NIKKВ среду индекс вырастет на 0,5% вследствие ослабления йены после существенного её укрепления за предыдущие дни.

Сырье

Нефть BrentЦена продолжает оставаться выше $82, недавний расчетный выкуп после падения до $77 превысил 7%, сейчас идёт консолидация в ожидании новых факторов роста. Драйвером может стать решение ОПЕК+ 26 ноября по квотам добытчиков. На рынке высокие ожидания сокращения мощностей альянса, и если это не произойдет, реакция на фьючерсах может быть негативной. Тем более техническое сопротивление на $83 существенно. Результаты встречи нефтедобытчиков будут известны сразу после выходных, тогда станет ясно, что будет с Brent.

ЗолотоЦена ожидаемо превысила 2000 долларов, план последних сессий выполнен полностью. Сейчас наблюдается откат к круглой планке на фоне небольшого роста доллара, с которым у унции обратная корреляция. Тем не менее, факторы инфляции и ДКП ФРС сейчас играют за покупателей драгметалла, и вероятность очередного рывка выше 2000 долларов высокая.

Газ на хабах СШАЦена продолжит снижаться, и NG приближается к очередной поддержке в $2,8/Mmbtu. Ранее газобики не смогли удержать уровень $3, что и привело к падению до минимумов месяца. Активным трейдерам помогала защититься от потерь… стоп-заявкиНесмотря на это, корректировка цен кажется привлекательной в среднесрочной перспективе, а с учетом переменчивости NG прогнозы направлены на быстрый рост к концу года.

Узнайте больше

• Срочный рынок. Передышка в Санта-ралли и возможности в золоте

• Меню на «Черную пятницу» — в России есть чем поживиться

• Российский фьючерс на немецкий DAX. Какие есть риски

БКС Мир инвестиций