Предновогодняя динамика на рынке ценных бумаг.

Главное

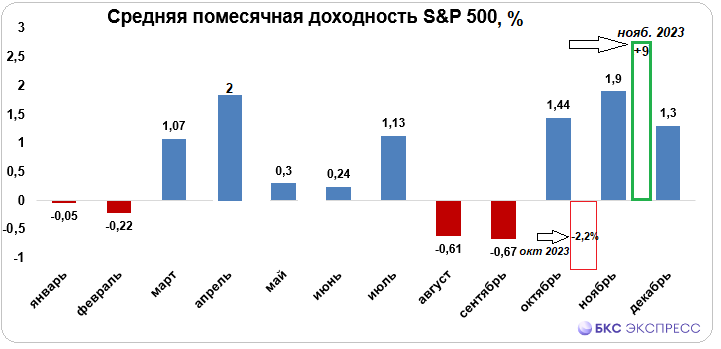

В ноябре индексы акций США выросли на рекордные 9% и приблизились к годовым максимумам. Возможно, большая часть прибыли от рынка в 2023 году уже получена.

Международный доллар вернулся к уровню выше многомесячных минимумов, что положительно сказалось на приостановке роста валют в Европе и Азии. При этом доходности долгового рынка все еще подвергаются давлению, что не позволяет медведям рынка акций атаковать.

Рынок сырьевых фьючерсов демонстрирует противоречивую динамику: нефть Brent превысила отметку в $82, но ожидания от встречи ОПЕК+ 26 ноября могут быть завышены. Золото, как ожидалось, достигло уровня $2000, и его рост может продолжиться. Газ NG продолжает снижаться до $2,8, что может стать хорошей возможностью для покупки актива перед предстоящим сильным отскоком.

США

Лидеры рынка немного сбавили темп роста. Вчера индекс широкого рынка S&P 500 и ИТ-бенчмарк NASDAQ Composite снизились на 0,2–0,6%, но это незначительные потери в рамках уже состоявшегося роста. С минимума конца октября индексы повысились более чем на 11%, что стало рекордным результатом за последние годы. От начала месяца прирост бенчмарков составляет 9%, и ноябрь вновь становится сильнейшим месяцем для фондового рынка США.

Декабрь обычно ассоциируется с предновогодним ростом рынка. По статистике, средний месячный прирост не превышает 1,5%. С учетом аванса, полученного в ноябре, динамика рынка за последний месяц может быть нейтральной. S&P 500 вырос более чем на 18%, а NASDAQ — почти на 36% с начала года. До максимума 2023 года осталось около процента. Фондовый барометр вновь нас не подвел.

Основную прибыль, вероятно, уже получили в этом году. 2023-й стал волнистым, но благоприятным для инвесторов, предпочитающих акции. В декабре ожидается стабилизация на текущих пиках.

С технической точки зренияИндекс S&P 500 приближается к годовому максимуму в 4600 пунктов, этот неделе показатель достиг почти 4560 пунктов. У NASDAQ Composite наблюдается схожая ситуация — до обновления годовых максимумов не хватает всего процента. В ближайшие недели рынок, скорее всего, попытается сформировать «двойную вершину», что приведет к фиксации длинных позиций и попытке активных игроков играть в шорт. Однако реализовать разворотную модель с падением вниз вряд ли получится сейчас. Замедление роста будет вызвано скорее технической перекупленностью рынка, а в качестве фундаментального довода может выступить приостановка сильного падения индикаторов риска — доллара США и доходностей гособлигаций.

Долговой и валютный рынок приспосабливаютсяВчера индекс доллара США DXY достиг минимума декабря прошлого года, упав ниже 103,2 пункта, что на более чем 4% меньше недавнего максимума. Сейчас доллар стабилизируется выше 103,5 пункта, вызывая откат евро, юаня и иены после их роста. Потеря интереса к американской валюте связана с высокой вероятностью завершения жесткого цикла повышения ставок ФРС.

Доходность гособлигаций после октябрьских рекордных 5% снизилась до менее 4,4%. Рост цен бондов и падение ставок связаны с ожиданием снижения ключевой ставки весной 2024 года. Сегодня доходность десятилетних гособлигаций немного превысила 4,4%, что слабо сказывается на настроениях на фондовом рынке. Поэтому медведям не стоит ждать сильных распродаж акций.

Российские трейдеры могут отрабатыватьАмериканские тенденции рынка акций через фьючерсные контракты на Московской бирже. SPYF и NASDДоступ к европейскому рынку возможен через фьючерсы. STOX.

Завтра американские рынки не будут работать из-за Дня благодарения, а сегодня утром фьючерсы на индексы акций США без изменений. Глобальный фондовый поводырь предполагает нейтральную динамику рынков акций Азии и спокойный старт европейской сессии.

Рынок Азии

ИндексыАзиатско-ТихоокеанскогорегионаРынок демонстрирует разнонаправленную динамику сегодня, а вчера наблюдался активный рост. После коррекции индексов США подобная картина не вызывает удивления. Влияние АТР на европейские бумаги маловероятно, поэтому индексы Европы откроются нейтрально, возможно, с небольшим снижением.

Российские активно торгующие участники рынка расширяют деятельность на азиатском рынке. Сейчас доступен торговля через московские фьючерсы на Гонконг и Японию. Котировки гонконгского рынка можно использовать, обращаясь к соответствующему контракту. HANGИ сегодня обычный для себя весьма волатильный индекс Hang Seng достаточно сдержан, торгуется вблизи нуля. Японские же тренды можно отследить по фьючерсу на индекс Nikkei. NIKKВ среду индекс может вырасти на 0,5% из-за ослабления иены после её существенного усиления в последние дни.

Сырье

Нефть BrentЦена остается выше $82, недавний расчетный выкуп после падения до $77 превысил 7%, сейчас происходит консолидация в ожидании новых драйверов. Драйвером может стать решение ОПЕК+ 26 ноября по квотам добытчиков. На рынке высокие ожидания секвестра мощностей альянса, и если вдруг эти ожидания не оправдаются, реакция во фьючерсах может быть болезненной. Тем более, техническое сопротивление на $83 значимо. Результаты встречи нефтедобытчиков будут известны сразу после выходных, тогда и прояснится картина в Brent.

ЗолотоЦена золота ожидаемо превысила два тысячи долларов. План последних сессий выполнился полностью. Сейчас наблюдается откат к отметке в два тысячи долларов на фоне небольшого роста доллара, с которым у унции обратная корреляция. Тем не менее факторы инфляции и ДКП ФРС сейчас играют за покупателей драгметалла, и вероятность нового рывка выше двух тысяч долларов высока.

Газ на хабах СШАСтоимость продолжала снижаться, и NG приближается к очередной поддержке в 2,8 доллара за ММвт. Раннее газовые бики не смогли удержаться на уровне 3 долларов, что и вызвало падение до минимумов месяца. Активным трейдерам помогала защита от потерь. стоп-заявкиНесмотря на это, корректировка цен представляется заманчивой в среднесрочном периоде, а с учетом изменчивости NG предположения сводятся к стремительному росту к завершению года.

Узнайте больше

• Срочный рынок. Передышка в Санта-ралли и возможности в золоте

• Меню на «Черную пятницу» — в России есть чем поживиться

• Российский фьючерс на немецкий DAX. Какие есть риски

БКС Мир инвестиций