Премьер-рынок. Стремление к максимальным показателям.

Главное

Американские рынки акций пока не спешат корректировать рост, до годовых максимумов S&P 500 и NASDAQ осталось всего 2%. Влияние американского фондового рынка оказывает поддержку рынкам Азии и Европы.

Слабость доллара США продолжается на валютных и долговых рынках, доходности гособлигаций остаются на минимумах двухмесячной давности из-за роста вероятности завершения жесткого цикла ДКП ФРС. Это благоприятствует восстановлению других мировых валют и повышению спроса на рисковые активы.

На сырьевых площадках нефтяные фьючерсы Brent подорожали до $81 барреля, увеличившись на 5% от уровня $77. Золото столкнулось с сопротивлением при приближении к $2000, но падение до $1980 не вызывает опасений — факторы, способствующие росту цены унции, остаются актуальными. Газ NG потерял позицию за уровнем $3 и упал до $2,9, продемонстрировав привычную высокую волатильность с перспективой роста к концу года.

США

Лидеры рынка акций не показывают тенденции к падению. Рынок продолжает движение вверх несмотря на перегрев после рекордного роста — более +10% по S&P 500 и NASDAQ Composite. Темп подъема в последние сессии существенно снизился: ежедневный прирост символический, около +0,1%, но даже такими небольшими шагами индексы уверенно приближаются к годовым максимумам. До пиковых значений, показанных в конце лета, основным индексам акций остается преодолеть лишь около 2%. В принципе, это вопрос нескольких сессий, но с учетом возможных откатов нужно закладываться до конца года.

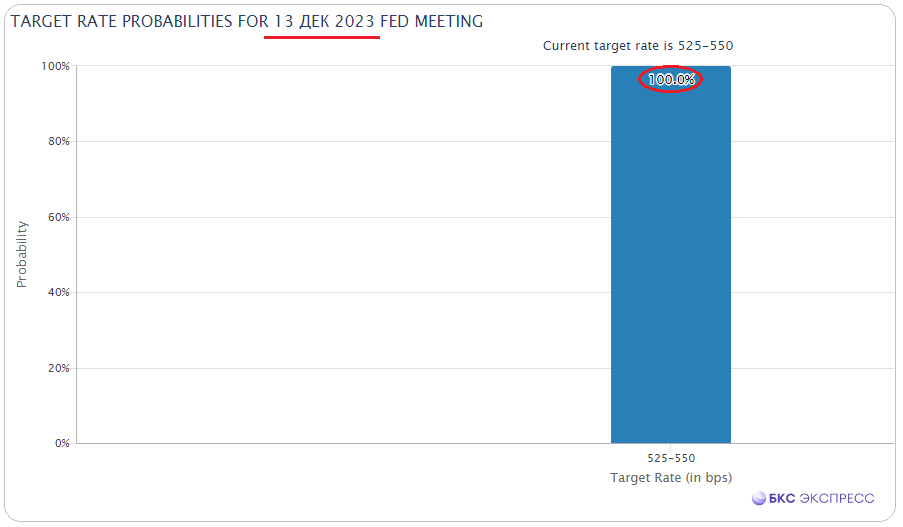

Основы стабильного увеличения рынка акций. Изменение настроений по циклу ДКП ФРС: снижение инфляции до минимумов и ухудшение на рынке труда резко уменьшают вероятность повышения ключевой ставки, а время монетного разворота Федрезерва сокращается. Вероятность сохранения 5,5% годовых на заседании Центробанка США 13 декабря составляет 100%. К 1 мая 2024 г. вероятность понижения ставки превысила 60%.

Изменения на валютном и долговом рынках отражаются ярко. Курс доллара США снизился за последние недели на фоне ожиданий послабления ДКП ФРС, индекс DXY достиг уровня 103,6 пункта — минимальной отметки начала года. Вслед за падением американской валюты в мировой корзине евро укрепился почти до 1,092, юань опустился ниже 7,19, а иена вернула 2% от годового минимума, пара USD/JPY снизилась с 152 до 149.

На рынке долговых ценных бумаг наблюдается восприятие монетарного настроения: доходность гособлигаций США сроком 10 лет, после октябрьских 5%, находится на уровне 4,45%. Это благоприятствует рынкам рискованных активов вследствие снижения ставки дисконтирования в стоимостных моделях оценки акций.

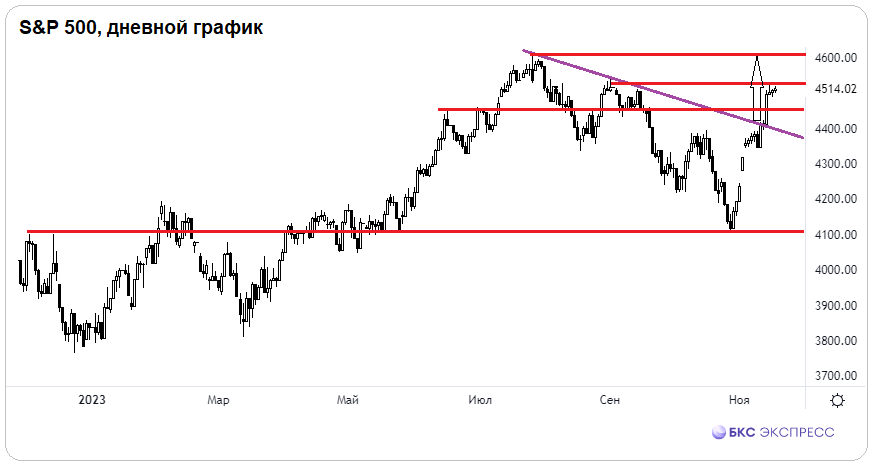

С технической точки зрения До годовых максимумов S&P 500 осталось чуть более 2%, такое же расстояние до пиков NASDAQ Composite. Перекупленность не вызывает коррекцию индексов, а если рассматривать спекулятивные шорты в фьючерсах, то только с жестким управлением рисками и наличием… стоп-приказовПоддержка индекса S&P 500 расположена на отметке 4450 пунктов и может быть использована для наращивания долговых позиций. Верхний ориентир остается неизменным — 4600 пунктов.

Российские трейдеры могут отрабатыватьАмериканские тенденции рынка акций через фьючерсные контракты на Московской бирже — SPYF и NASDДоступ к европейскому рынку открывается через фьючерсы. STOX.

Рынок Азии

ИндексыАзиатско-ТихоокеанскогорегионаТорговая неделя стартует с ростом, поддерживаемый устойчивостью заокеанских рынков и сохранением Нацбанком КНР мягкого монетарного курса. Лидирующие бенчмарки АТР поднимаются на 0,5–1,5%, что способствует положительному началу европейских индексов акций.

Российские активные трейдеры расширяют свою деятельность на азиатском рынке. Через московские фьючерсы доступен торги на Гонконг и Японию. HANGИ в этот день весьма подвижный индекс Hang Seng увеличивается более чем на 1,5 %. Японские же тенденции можно увидеть через фьючерс на индекс Nikkei. NIKKНесмотря на сегодняшнюю слабость, индекс всё ещё превосходит АТР за счёт укрепления иены.

Сырье

Нефть BrentВ понедельник цена нефти марки Brent после отскока от уровня $77, обозначенного в пятницу утром, выросла до $81 и выше. Целью торгующих было вернуть цену к $80 за сессию, что удалось сделать уже сегодня.

План-минимум достигнут предельно быстро. С одной стороны, цена Brent лишена геополитической премии, связаны с Ближним Востоком риски минимальны, запасы сырья в США высокие, а китайская экономика восстанавливается медленно. С другой — спекулянтам на понижение Brent нужно учитывать фактор ОПЕК+, по слухам в глобальных СМИ 26 числа альянс может вновь сократить поставки.

ЗолотоВ пятницу цена приблизилась к 2000 долларов, не хватило всего 0,3%. Затем произошел откат до 1970 долларов. Сегодня унция вновь стоит выше 1980 долларов. Актуальны факторы, влияющие на курс драгметалла: падение инфляции в США, рост вероятности более раннего разворота монетарной политики ФРС и сильное падение доллара, с которым у золота обратная корреляция. Отмена скорее спекулятивная и техническая, поэтому шанс на новый подъем к отметке в 2000 долларов высок.

Газ на хабах СШАЦена снизилась, а фьючерс NG преодолел уровень технической поддержки на отметке 3 доллара за МмBtu. Активным трейдерам в условиях высокой волатильности помогают… защитные стоп-заявкиТенденция весенних локальных минимумов сохраняется, и в текущем году прогнозируемый уровень NG остается на уровне $3,7.

Узнайте больше

• Америка на Мосбирже: что движет фьючерсами на индексы

• Золото и серебро на бирже. Дешево и без комиссии

• Колбаски от Volkswagen и другие нетипичные товары известных компаний

БКС Мир инвестиций