Тактические перспективы: среднесрочный инвестиционный портфель облигаций в иностранной валюте

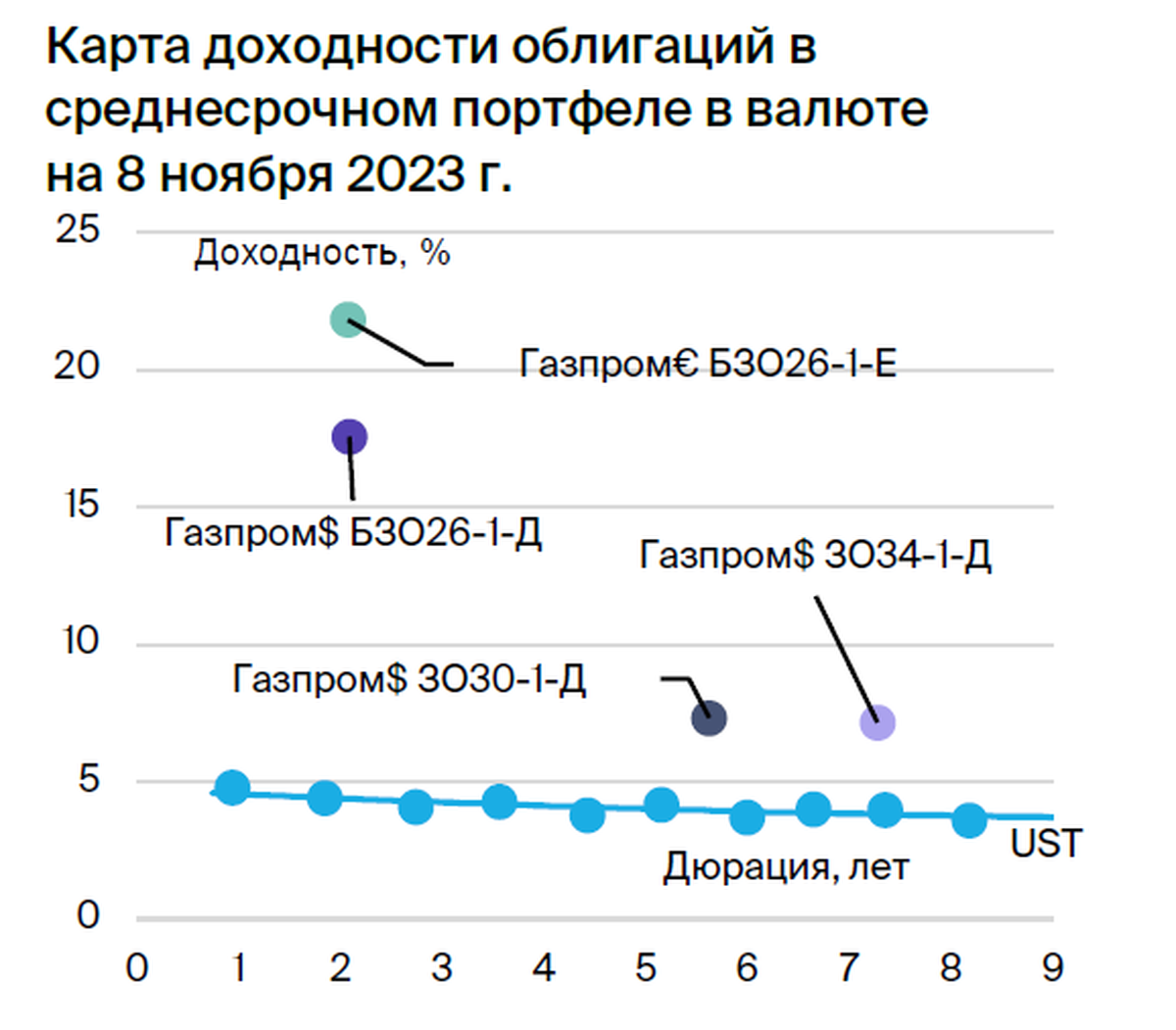

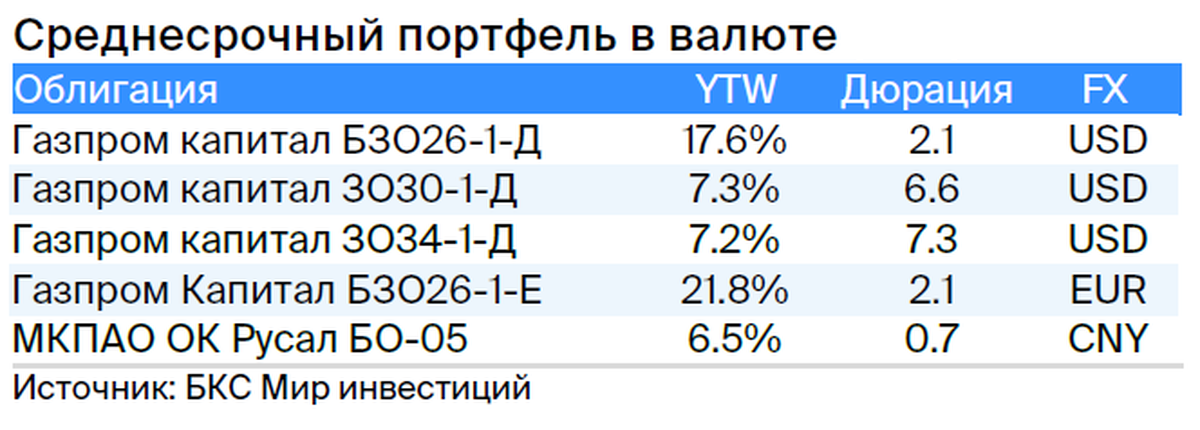

Позиция на рынке долга в иностранной валюте оценивается как слабо отрицательная. В инвестиционном портфеле заменяем Газпром капитал ЗО37-1-Д на ЗО30-1-Д.

Новые размещения не за горами.ТМК, ЧТПЗ и ХКФ Банк приняли решение о замещении еврооблигаций на сумму $1 млрд, размещение локальных бумаг ожидается в ближайшее время. Объем потенциального навеса до конца 2023 года увеличивается, но курс рубля стабилен после окончания налогового периода, пробив отметку ниже 93 рублей за доллар. Это сохраняет умеренно негативный взгляд на рынок валютных облигаций.

В портфеле меняем Газпром капитал ЗОЗ7-1-Д на ЗО31-1-Д. Выпуск ЗО30-1-Д предлагает спред к замещающему ЛУКОЙЛ-30 при сопоставимых кредитных рисках 2,0%, потенциальный доход — 14%+ за полгода.

Эмитенты и выпуски

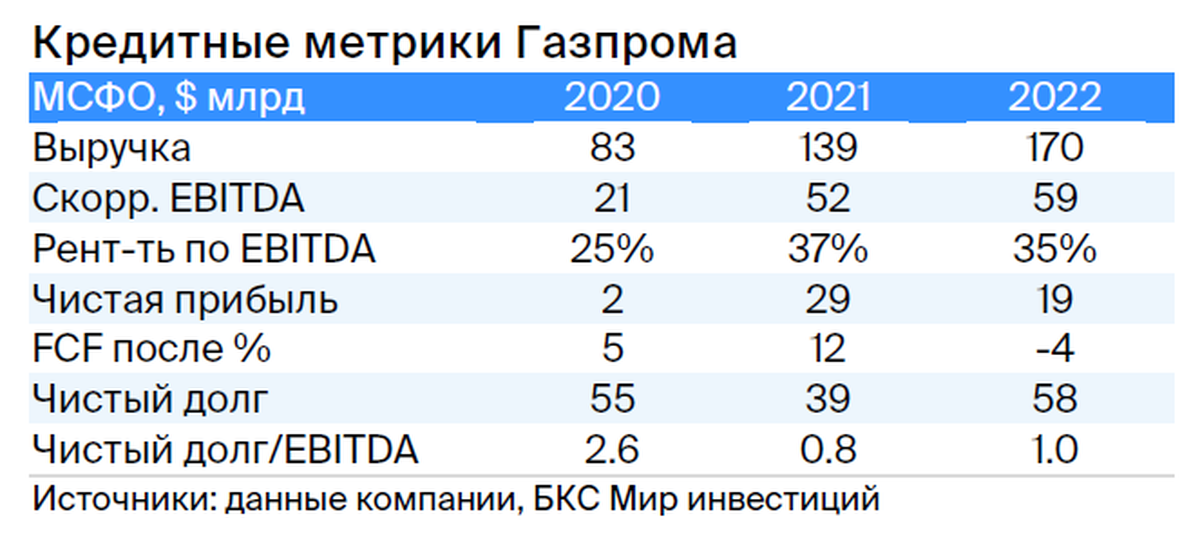

Газпром

Серии 3О34-1-Д, ЗО30-1-Д, БЗО26-1-Д и БЗО26-1-Е

Газпром добывает газ и нефть, владеет газотранспортной системой России и контролирует экспорт по трубам. В 2022 году выручка от газа составила 66%, от нефти — 29%, а от прочего — 5%. EBITDA распределилась следующим образом: 62% от газа, 33% от нефти и 5% от остального. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка очень низкая: коэффициент Чистый долг / EBITDA составляет 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Акционерами являются Российская Федерация (прямо и косвенно) — 50,2%, а свободное обращение акций составляет 49,8%.

Продукт ЗО34-1-Д предоставляет спред для замен ЛУКОЙЛ-30 и ЛУКОЙЛ-31 с идентичным уровнем кредитования на уровне 1,9% и 1,5%.

Продукт ЗО30-1-Д предоставляет возможность замены ЛУКОЙЛ-30 с аналогичными показателями кредитоспособности по ставке 2,0%.

БЗО26-1-Д очень напоминает облигацию, выпущенную по предыдущим правилам, поскольку невыплаченные купоны накапливаются, на них начисляются проценты и выплачиваются вместе с дивидендами. Исторически разница доходности этого (к call-опциону) и старшего выпуска не превышала 1,3%. В долгосрочной перспективе после даты первого call-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к call-опционам — 9,1–12,8%.

БЗО26-1-Е имеет доходность на 2,4 процента выше, чем соответствующая долларовая, в то время как по паритету процентных ставок ожидалось обратной зависимости между USD и EUR.

Специалисты БКС Мир инвестиций советуют покупать акции компании Газпром, полагая, что их цена достигнет 240 рублей.

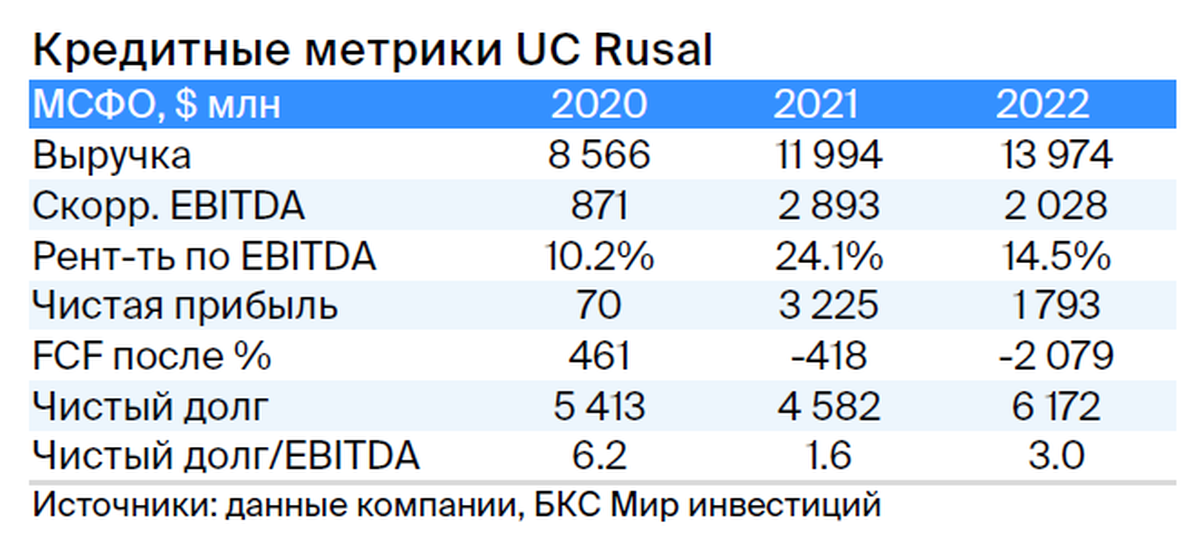

РУСАЛ

Серия БО-05

РУСАЛ — российский производитель алюминия, занимающий 5% мирового рынка (без Китая — 10%). Низкая себестоимость производства алюминия обусловлена стоимостью электроэнергии, которая на 30% ниже мировых цен. Компания владеет 28% акций Норильского никеля, стоимость которых превышает 8 млрд долларов. Долговая нагрузка средняя, но с учетом дивидендов Норникеля и ослабления рубля она становится низкой (прогнозируется снижение чистого долга до нуля в течение двух лет при умеренных дивидендах). Акционерами РУСАЛа являются EN+ (57%), SUAL Partners (25%), остаток акций находится в свободном обращении (18%).

Из-за ожидаемого убытка и присутствия международных операций, составляющих 20% от EBITDA, облигации БО-05 могут иметь доходность, сравнимую с ценными бумагами таких компаний, как Полюс и Роснефть.

Аналитики БКС Мир инвестиций рекомендуют покупать акции компании с прогнозной стоимостью 58 рублей.

БКС Мир инвестиций