Валютный рынок. Пауза регуляторов.

Практически все центральные банки развитых стран приостановили монетарную политику — или сделают это в ближайшее время, считают аналитики. В октябре большинство валют незначительно колебались относительно доллара США, а в ноябре торговля, скорее всего, продолжится в диапазоне. Конфликт на Ближнем Востоке может стать фактором роста рубля, швейцарского франка и канадского доллара.

Главное

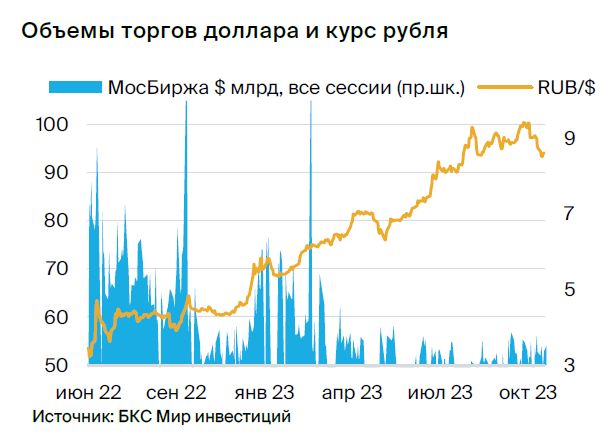

• РФ:Рубль вновь преодолел отметку 100 рублей за доллар, однако к завершению месяца значительно окреп.

Принудительная продажа валютной выручки увеличит ликвидность рынка и уменьшит колебания курса рубля.

— в ноябре курс несколько ослабнет.

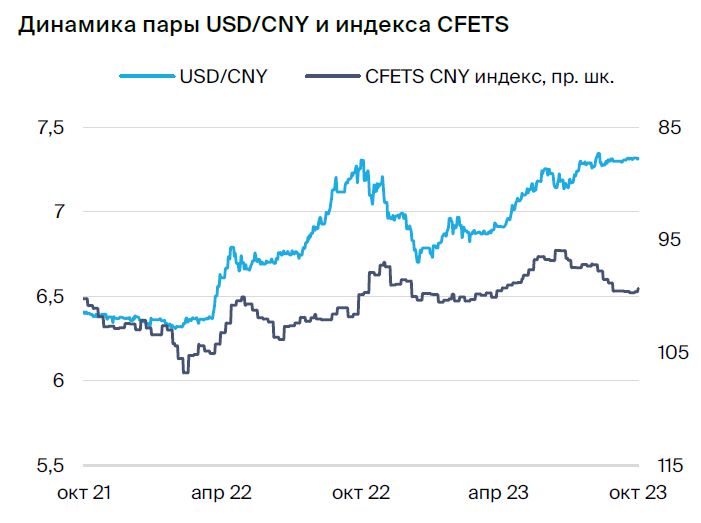

• Китай:Юань сохраняет равенство с доллар США, но власти Пекина планируют позволить небольшому снижению курса юаня для поощрения экспортных операций.

• США:Федеральная резервная система отложила повышение процентных ставок, что может привести к снижению курса доллара в ноябре.

• ЕС: цикл роста ставок завершен.

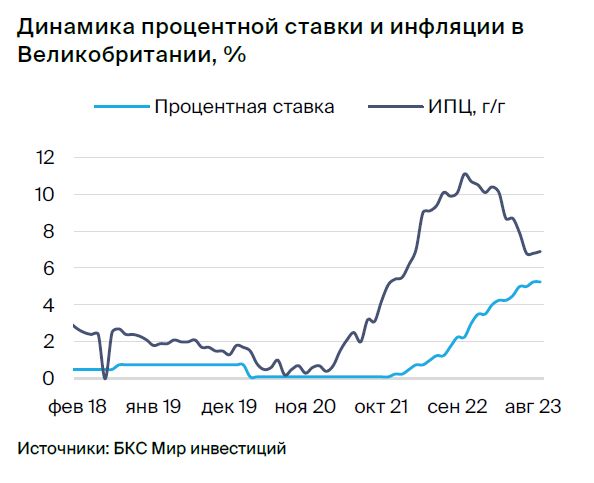

• Великобритания: в августе ставка +25 б.п., но риторика острожная.

• Япония:Из-за действий регулятора вариативность иены останется высокой.

В деталях

Россия ожидает поправку курса рубля в ноябре до 94 рублей за доллар. С середины октября российская валюта потеряла часть своей стоимости, достигнув 100 рублей за доллар. После начала обязательной продажи валютной выручки, резкого повышения ставки и роста продаж валюты экспортерами для налогов курс стабилизировался в коридоре 92–93 рубля за доллар к концу месяца.

Мы считаем, рубль укрепился больше, чем подкрепляют факторы экономики. В ноябре, возможно, в первой его половине, ожидаем небольшую коррекцию. Обязательная продажа валютной выручки вряд ли существенно поддержат рубль, поскольку экспортеры и так реализовывали валюту объёмами, близкими к обязательным. Но это увеличит рыночную ликвидность, что снизит волатильность курса.

США: Федрезерв сохранил ставку.Макростатистика говорила о возможности повышения ставки ФРС 1 ноября, но рынок этому не верил. «Голубиная» риторика регулятора до и после решения взять паузу стала причиной недоверия. Сейчас рынок считает курс ужесточения ДКП завершенным. За последние полгода доллар значительно окреп и торгуется выше исторических значений, поэтому в ноябре ожидается коррекция, если инфляция не внесет сюрпризов, и позиция ФРС не изменится.

Европейский Центробанк, скорее всего, закончил повышать процентные ставки. Европейский центральный банк смягчил свою риторику из-за двух факторов: появляются признаки снижения инфляционного давления в Европе под воздействием высоких процентных ставок, а также проявляется все более сильное замедление экономики и риск рецессии. Жесткая денежно-кредитная политика ведет к снижению активности потребителей и препятствует росту. Некоторые показатели достигают критических уровней, поэтому центробанки Европы (за исключением Швейцарии) больше не могут повышать ставку.

Пекин стремится к равноправию юаня и доллара. Китайские власти стремятся предотвратить падение юаня во время роста доллара США, что привело к укреплению юаня по отношению к другим мировым валютам. Тем не менее курс USD/CNY превысил психологически значимый уровень 7,30. Если юань продолжит демонстрировать устойчивость против доллара, то, вероятно, Народный банк Китая допустит некоторое ослабление для стимулирования экспорта. В случае же снижения курса доллара юань может временно укрепиться, но в долгосрочной перспективе ожидается его понижение.

Ключевые события минувшего месяца

Прогрессивные государства приостанавливают монетарную политику, за исключением Японии, где Банк повысил ставки номинально. Правительство России обязало экспортеров продавать 72% валютной выручки, что улучшит ликвидность рынка. Напряженность на Ближнем Востоке может подтолкнуть к росту курсов валют стран-экспортеров нефти и швейцарского франка, который традиционно рассматривается как безопасное пристанище для инвестиций.

Россия

Валюта показала рост стоимости до уровня 100 рублей за доллар, после чего стабилизировалась. В начале октября снижение объёмов интервенций ЦБ и продаж валюты экспортерами оказывало давление на рубль, который торгуется около 100 рублей за доллар. 12 октября правительство обязало крупнейших экспортеров продавать валютную выручку. Продажи изменили тренд, и к концу месяца рубль укрепился до отметки 93 рубля за доллар.

Мы полагаем, что рубль поддержали не столько обязательные продажи валюты, сколько фундаментальные факторы. Высокие цены на нефть улучшили торговый баланс и дали российскому рынку большой объем иностранной валюты. Власти установили порог для продажи и репатриации валютной выручки: 80% репатриации и 90% продажи от репатриируемой суммы, что соответствует 72% валютной выручки.

Этот уровень Центробанк фиксировал в августе до ограничений, а средний показатель 2022 года составлял 77%. Несмотря на это, обязательные продажи помогли рублю. Под ограничения попали 43 крупнейших экспортера, тогда как ЦБ оценивал 30 компаний. Продажи валюты повысят ликвидность рынка и снизят волатильность курса.

В конце октября ЦБ снова повысил ключевую ставку до 15%, превысив ожидания рынка. Мы полагаем, что из-за санкций ставка не так сильно влияет на курс рубля, как раньше, а ее эффект проявляется с существенной задержкой. В ноябре курс поддержит ранее принятые решения по ставке, в том числе августовское и сентябрьское.

В ноябре ожидается сохранение курса рубля в диапазоне 92-94 за доллар. Укрепление в конце октября признаем избыточным и предсказываем коррекцию в ноябре. Рубль традиционно укрепляется ближе к концу месяца, когда экспортеры продают больше валюты. В октябре также повлияли повышенные сборы нефтегазовых налогов и повышение ставки ЦБ, превысившее ожидания рынка, что привело к сокращению спекулятивного спроса на рубль.

США

Федеральная резервная система отложила повышение процентных ставок и сделала свои заявления более мягкими. В октябре доллар США держался в диапазоне 105–107 пунктов DXY, оставаясь выше исторических максимумов. «Ястребиная» риторика Федрезерва способствовала этому, однако к концу месяца она смягчилась. 1 ноября ФРС оставил ставку на уровне 5,25–5,5%, и комментарии главы ФРС после заседания не были резкими. Рынок полагает, что ужесточение политики завершено.

Макроэкономическая статистика свидетельствует о восстановлении экономики Соединенных Штатов. Показатели PMI в октябре повысились по сравнению с сентябрем и вошли в позитивную зону. Предварительная оценка прироста ВВП за третий квартал составила 4,9% к предыдущему кварталу — значительно выше консенсуса. На рынках труда и недвижимости наблюдается неравномерная динамика. Экономика США куда более устойчива, чем в Европе, поэтому быстрого снижения инфляции пока нет.

Инфляция в сентябре сохранилась на уровне августа — 3,7% годовых, хотя рынок прогнозировал снижение. Устойчивая инфляция и прочная экономика указывали на возможность повышения ставки 1 ноября. Но в октябре заявления главы ФРС стали менее жёсткими. Пауэлл считает, что рост доходности американских облигаций уже сам по себе ужесточает монетарные условия, давая регулятору не «закручивать гайки».

Пауэлл после заседания ФРС в ноябре, где ставку не изменили, отметил возможность повышения до конца года, но рынок этому не сильно верит. Вряд ли другие страны тоже ужесточат ДКП, но курс доллара может немного снизиться из-за ожидаемого раньше смягчения ДКП. В ноябре возможна небольшая коррекция в диапазон 105–106.

Еврозона

ЕЦБ взял паузу — возможно, бессрочно.В октябре евро сохранил позиции на уровне 1,056 к доллару США, поскольку индекс DXY колебался в узком диапазоне. Большинство участников рынка больше не ожидают повышения ставок ни в краткосрочной, ни в долгосрочной перспективе. 4,5%, скорее всего, останется максимальной ставкой ЕЦБ. 54% экономистов прогнозируют первое снижение лишь в ноябре 2024 года на 25 базисных пунктов. К смягчению ДКП регулятор будет подходить осторожно, если экономическая ситуация не ухудшится резко. Перспективы туманны, ведь уже сейчас видны первые признаки проблем. Экономике еврозоны предстоит тяжелое испытание — продержаться с высокими ставками минимум год.

Данные по инфляции за сентябрь привели к паузе Европейского центрального банка. Индекс потребительских цен еврозоны достиг 4,3% годовых против 5,2% в августе. На последнем заседании риторика регулятора стала чуть мягче, но все равно оставалась «ястребиной». ЕЦБ считает, что ставка находится на комфортном ограничительном уровне. С такой оценкой может поспорить бизнес: предварительные данные по индексам PMI за октябрь указывают на ухудшение ситуации. Производство снижается уже шестнадцать месяцев подряд, а сфера услуг — три месяца подряд (43,0 и 47,8 соответственно). Как правило, если PMI долго не поднимается выше 45, регулятор снижает ставку, но сейчас у ЕЦБ нет такой возможности.

В ноябре евро будет находиться под влиянием DXY. Остановка цикла ужесточения не даёт курсу получить поддержки, а причин для ослабления тоже нет. Предполагается, что пара EUR/USD в ноябре продолжит торговаться в диапазоне 1,06–1,05.

Великобритания

Рост ставок завершен.В октябре фунт стерлингов потерял в цене лишь на 0,6%. Это связано с накопившимися проблемами в британской экономике, которые могут вынудить Банк Англии понизить процентную ставку до того, как сделает это Европейский центральный банк.

Инфляция в сентябре немного превысила прогнозы, однако общий показатель составил 6,7%, благодаря росту цен на топливо почти на 4%. Индекс цен производителей уже два месяца указывает на снижение цен, что дает возможность Банку Англии не повышать ставку 2 ноября. Только 4,2% инвесторов ожидают увеличение ставки на 25 базисных пунктов на следующем заседании.

Неутешительные статистические данные свидетельствуют в пользу сохранения ставки на уровне 5,25%. В сентябре индекс розничных продаж снизился на 1% при прогнозе роста на 0,4%. Замедление потребительской активности — следствие высоких ставок. Индекс PMI в производственной сфере ускорил снижение, и сектор услуг также быстро падает.

В ноябре предвидится сохранение торгововой активности в рамках боковика при условии неизменности рыночных настроений относительно монетарной политики ФРС. Курс пары GBP/USD может колебаться в пределах от 1,21 до 1,23.

Швейцария

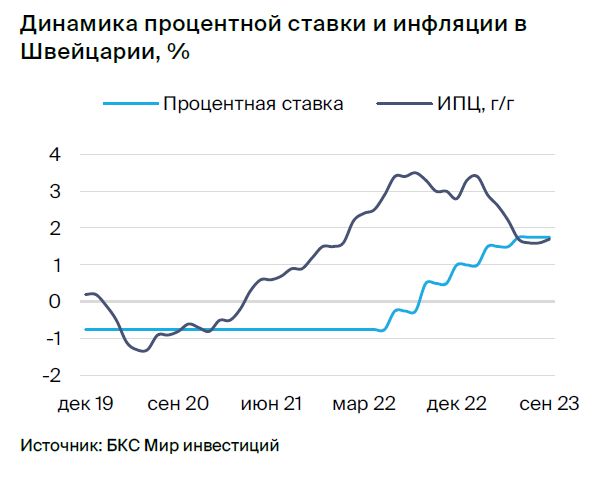

Франк растет, несмотря на паузу в ДКП.Швейцарский франк за месяц подорожал на 1%, несмотря на падение DXY и приостановку повышения процентных ставок Национальным банком Швейцарии. Причиной служит конфликт на Ближнем Востоке, поскольку усиление геополитической напряжённости часто влечет укрепление франка как «безопасного актива» для инвесторов.

Из-за нестандартного графика заседаний регулятора по ДКП (раз в квартал), франк устойчив к высокой волатильности, включая ноябрь. Следующее заседание назначено на 14 декабря. Решение по ставке будет зависеть от данных, опубликованных перед заседанием. Стоит обратить внимание на статистику по ИПЦ (2 ноября) и индексу цен производителей (14 ноября).

Хотя инфляция ускорилась до 1,7% в годовом исчислении (в августе — 1,6%), рынок не отреагировал. Показатель оказался ниже прогноза аналитиков — большинство ожидали роста до 1,8%. Рынок не ждет повышения ставки на следующем заседании и далее — швейцарская экономика функционирует лучше большинства европейских.

Предполагается, что франк сохранит тенденцию роста при обострении обстановки на Ближнем Востоке. Ноябрьский курс составит от 0,9 до 0,88 франка.

Китай

Экономика оживает, но юань стабилен.В октябре китайская валюта находилась в диапазоне 7,29–7,32 долларов США. Центральный банк стремится предотвратить ослабление юаня к доллару, осуществляя интервенции госбанков. Укрепление доллара стимулирует юань по отношению к другим валютам, и ожидается коррекция.

В третьем квартале улучшилась экономическая динамика. ВВП вырос на 4,9% год к году — значительно выше прогноза рынка в 4,4%. Производство промтоваров в сентябре увеличилось на 4,5% год к году, также превзойдя ожидания (4,3% год к году). Безработица в сентябре снизилась до 5%, тогда как рынок ждал сохранения августовских 5,2%. Хорошая динамика основных макропоказателей свидетельствует о том, что стимулы Политбюро КНР дают результаты.

Внешний сектор оказал поддержку юаню: профицит торгового баланса в сентябре достиг $77,7 млрд. Такой рост частично связан с снижением внутреннего спроса — импорт уменьшился на 6,2% по сравнению с прошлым годом. Тем не менее, как экспорт, так и импорт сократились меньше, чем в августе. Слабость юаня может способствовать улучшению внешнего счета и замене импорта отечественным производством. Власти все же стремятся избежать девальвации, чтобы не спровоцировать отток капитала.

В ноябре ожидается движение курса USD/CNY в диапазоне 7,31–7,33. Котировки юаня будут во многом зависеть от доллара: при его ослаблении на фоне мягкой политики ФРС юань приблизится к нижней границе прогнозного коридора. Если доллар сохранит стабильность, власти КНР допустит небольшое ослабление юаня для поддержки внешнего спроса.

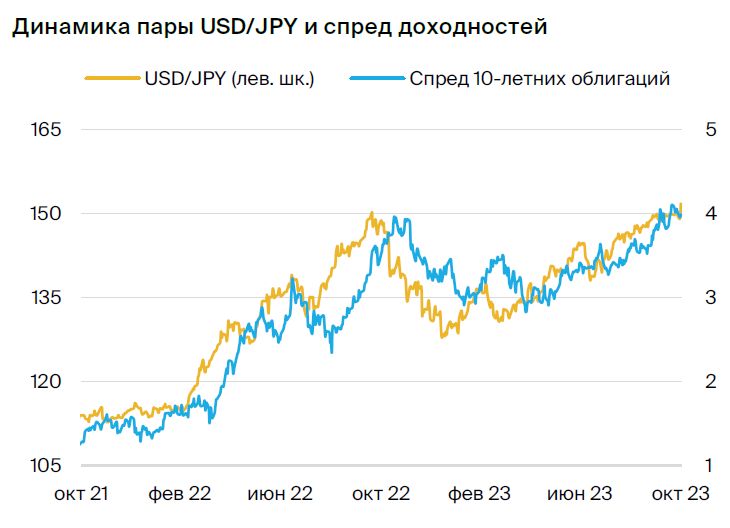

Япония

Японский банк сохраняет гибкий подход к денежной политике, но испытывает сложности с контролем ситуации. ослабление иены.В течение большей части прошедшего месяца иена торгуется около отметки 150 за доллар. Для поддержания курса национальной валюты Банк Японии проводит регулярные интервенции. Решение регулятора в конце октября лишь номинально ужесточить ДКП разочаровало рынок, и курс иены опустился в диапазон 151–152.

Колебания курса иены всё больше отрываются от макроэкономических показателей и определяются разницей доходности государственного долга Японии и США, а также вмешательством Центрального банка. Проблема заключается в том, что Банк Японии одновременно осуществляет интервенции на валютном рынке — продавая иностранную валюту для поддержки курса иены — и на долговом рынке — покупая облигации для сдерживания роста доходности по ним. Несмотря на слабую экономическую динамику и инфляцию, которая уже год превышает целевой показатель Центрального банка, регулятор пока не готов к ужесточению денежно-кредитной политики.

Банк Японии опасается последствий изменения ДКП из-за высокого уровня долга. Рост процентных ставок создает чрезмерную нагрузку как на бюджет страны, так и на частный сектор. В конце октября регулятор объявил о пересмотре целевого показателя доходности государственного долга. Ранее Банк Японии начал покупку облигаций при росте доходности свыше 0,5%, теперь вмешиваться на рынке будет при ее приближении к 1%. При этом регулятор решил не менять свои таргеты по ставкам для краткосрочных кредитов (-0,1% годовых) и долгосрочных займов (0%).

Рост доходности государственных облигаций России может сузить разницу доходностей с казначейскими бумагами США и частично подтолкнуть рост иены. Однако укрепление иены в ноябре возможно только при снижении курса доллара. Из-за вмешательств Банка Японии курс останется нестабильным, и в ноябре прогнозируется колебание в диапазоне 149–151.

Австралия

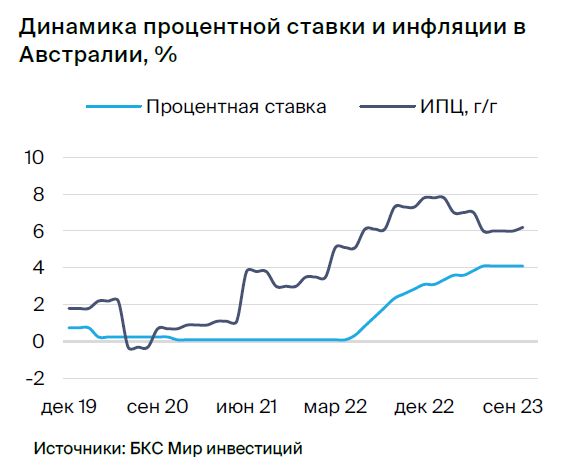

Ожидания по ставкам меняются.В октябре австралийский доллар прибавил 1% из-за смены прогнозов рынка по пику процентных ставок после публикации данных об инфляции. Теперь рынок оценивает в 53% вероятность повышения базовой ставки на 25 базисных пунктов до 4,35% на заседании 11 ноября.

В третьем квартале Австралии индекс потребительских цен увеличился на 1,2%, в то время как прогноз рынка составлял 1,1%, а значение второго квартала 2023 года — 0,8%. Стабильная экономическая ситуация позволяет регулятору повысить ставку на предстоящем заседании.

Рост ставок и восстановление экономики Китая как главного внешнего партнера могут поддержать австралийский доллар. Положительное сальдо торгового баланса КНР в августе увеличилось на 32% по сравнению с предыдущим месяцем, а в годовом сопоставлении — на 15%. Однако явных тенденций развития китайской экономики пока нет, что оказывает негативное влияние на австралийскую валюту.

Ожидается укрепление австралийского доллара в следующем месяце из-за вероятного повышения ставки. В течение следующих 30 дней курс будет находиться в диапазоне от 0,63 до 0,65.

Новая Зеландия

Замедление роста процентных ставок и снижение экономической активности подкосило компанию «Киви». В октябре новозеландский доллар снизился на 2,6% без учета влияния поддерживающих факторов.

В Новой Зеландии инфляция держится на относительно стабильном уровне. Показатель потребительских цен за третий квартал составил 1,8%. Годовая инфляция снизилась до 5,6%, что ниже прогнозов в 5,9%. Раннее регулятор неоднократно заявлял о достижении пика процентных ставок, что оказывает давление на курс национальной валюты. В сентябре дефицит торгового баланса Новой Зеландии остался высоким.

Динамика экономической активности стабильна — индекс PMI в производственном секторе за сентябрь составил 45,3 (против 46,1 в августе), а в сфере услуг — 50,7 (против 47,7 в августе). Дефицит торгового баланса уменьшается: $15,33 млрд в сентябре по сравнению с $15,52 млрд годом ранее.

Предполагается, что в ближайшем месяце новозеландский доллар будет колебаться в пределах 0,58-0,59 доллара, если показатель индекса DXY сохранит текущий уровень.

Канада

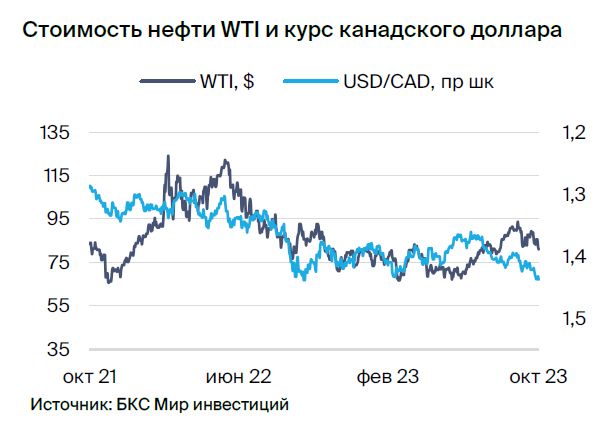

Несмотря на рост цен на нефть, канадский доллар потерял в стоимости по отношению к американскому. В октябре луни снизились в стоимости на 2,4% к доллару, достигнув уровня 1,39 за доллар США. Замедление инфляции и слабая динамика внутреннего спроса стали основными причинами такого падения. Банк Канады, вероятно, уже достиг пика процентных ставок.

Цены потребителей в сентябре снизились на 0,1% по сравнению с предыдущим месяцем, учитывая сезонные колебания. Такое же снижение наблюдалось и у базовой инфляции. Розничный товарооборот уменьшился на 0,1% по сравнению с прошлым месяцем, учитывая сезонность. Результат оказался лучше ожиданий рынка, но всё же указывает на слабый внутренний спрос. Банк Канады накануне заседания занял неожиданно «ястребиную» позицию, отметив, что не исключает дальнейшего повышения ставки. На заседании 25 октября было принято решение оставить ставку на уровне 5%.

Тифф Маклем, глава Банка Канады, указал на завершение этапа перегрева экономики, что логично при снижении инфляции.

Такая ситуация даст возможность регулятору применять более мягкую политику в будущем, что привело к ослаблению национальной валюты.

В ноябре у канадского доллара есть шанс частично восстановиться — возможная эскалация израильско-палестинского конфликта может вызвать рост цен на нефть, основной товар канадского экспорта. На данный момент цены на нефть колеблются.

БКС Мир инвестиций