Стратегия инвестирования в долгосрочные рублевые облигации.

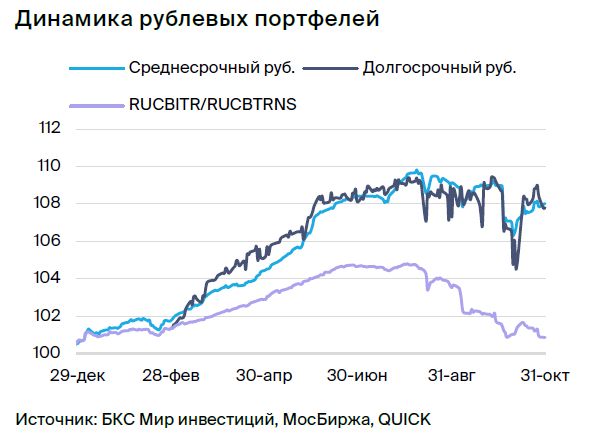

Пересматриваем позицию по долговому рынку в рублях с положительной на отрицательную из-за того, что рынок ОФЗ пока не отреагировал на повышение ставки до 15%. В портфеле меняем ОФЗ 26240 на РЖД.

Главное

• ЦБ повысил ставку на 2%, до 15%, и оценивает ситуацию.

Валюта России установилась на отметке 93 рубля за единицу американского доллара, что характеризуется как умеренно благоприятный показатель.

Еженедельный рост цен составил 0,24%, увеличившись с предыдущих 0,15%. Такое изменение можно считать умеренно негативным.

Облигации федерального займа и рынок пока не прореагировали на увеличение процентной ставки — ожидается корректировка.

Цены на нефть из Урала остаются высокими — восемьдесят долларов за баррель.

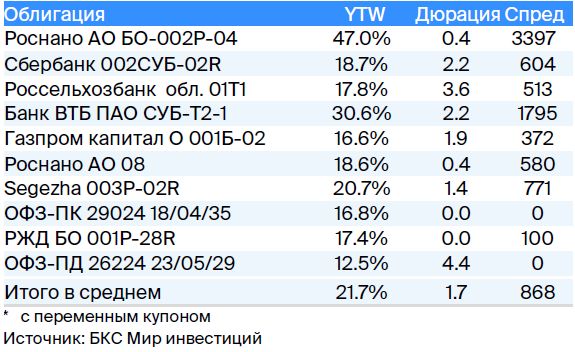

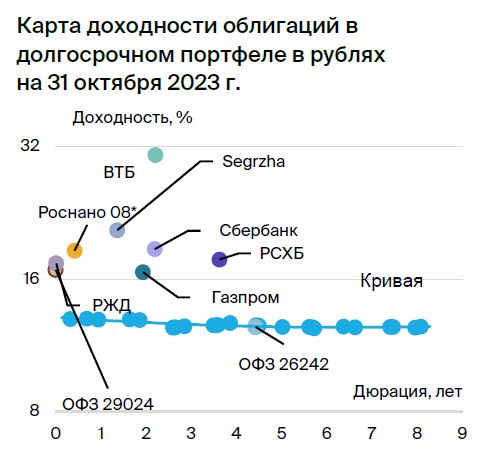

• Меняем ОФЗ 26240 на РЖД БО 001P-28R.

В деталях

Рынок недостаточно отреагировал на резкий рост ставок на 2%. Вместо позитивного, теперь видим негативный сценарий. Ожидается сохранение ставки ЦБ на уровне 15% как минимум до февраля 2024 года для повышения вероятности достижения цели по инфляции в 4% в следующем году. Для этого осуществляется борьба с кредитным пузырем, спровоцировавшим высокий спрос на импорт, который привел к обесцениванию рубля. Предпочитаем флоатеры до полной переоценки кривой. Долгосрочный взгляд остается умеренно позитивным, ожидается постепенное сокращение доходностей длинных ОФЗ к 2025 году до 8–9% с более чем 12%.

Обмениваем ОФЗ 26240 на облигации РЖД с переменным купоном и условной эффективной доходностью 17,4% в связи с изменением рыночной ситуации. Российские железные дороги (полностью принадлежащие государству) предлагают премию по сравнению с Газпромом, что нетипично для рынка, где обычно наблюдается противоположная тенденция. Предполагаемый доход превышает 8% за полгода.

Эмитенты и выпуски

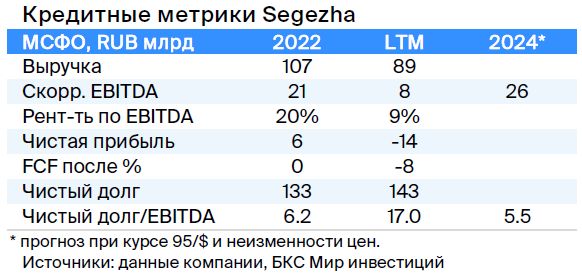

Сегежа

Серия 003P-02R

Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании поддерживается слабым курсом рубля и участием АФК Система (62% акций). Санкции привели к перенаправлению части продукции из Европы в Китай, что увеличило затраты.

Ожидается снижение долговой нагрузки с показателя 17 до 5,5 в 2024 году при слабом рубле (95 за доллар). Эффект уже наблюдается во втором квартале 2023 года: EBITDA выросла в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 по показателю Чистый Долг/EBITDA, плюс ещё 1х+ EBITDA — стоимость 33%-й доли Ozon.

Внедрение помощи Сегежу не окажет влияния на задолженность. Пропорциональная консолидированная EBITDA составит 150–160 млрд рублей, при этом на устойчивый бизнес МТС приходится 70%.

Предполагается уменьшение доходности до уровня 19%, что соответствует +5% к выпускам АФК Система. Возможный доход составит 13% за полгода и 21% за год.

Роснано

Серия 001Р-04

Серия 8

Российский фонд «Роснано» оказывает финансовую поддержку высокотехнологичным отраслям страны. Финансирование происходит за счет рискованных портфельных и венчурных инвестиций, а также привлечения долга.

Основой кредитоспособности компании является государственная поддержка, уже оказываемая в настоящее время. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий, проценты по ним выплачиваются.

Акционером фонда является Россия (100%).

Выпуск 001Р-04Ввиду низкой собственной кредитоспособности и отсутствия рейтингов справедливым показателем доходности считаем уровень 14–15%, при текущей YTM 15,3%, а спред — 400–600 базисных пунктов. Ожидаемый доход за полгода — 8%.

Выпуск 8— с государственной гарантией охватывает 70% текущей стоимости. Изменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8%, по данным на сегодня. Условный YTM 18% (при неизменности доходности 7Y ОФЗ). Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

26224:Доля спредa к облигации 26242 должна увеличиться до 0,25% с текущих 0,04% после возобновления торгов бумаги 26242, так как размещено лишь 49% от выпуска. Потенциальный доход по ОФЗ 26224 составляет более 8% за полгода.

29024:Предполагаемый доход по YTM составляет 13,3%, раз Spread к RUONIA равен 1,4% — на 0,4% выше нормы из-за размещения, которое предположительно завершится в скором времени (уже размещено 82%). Потенциальный доход — более 9% за полгода.

ВТБ

Вклады СУБ-Т2-1 предназначены исключительно для профессиональных инвесторов.

ВТБ, второй по величине российский банк с качественными активами и прибылью, при поддержке государства (61%+ акций), ощутил негативное влияние санкций. По прогнозам агентства АКРА, опубликованным в сентябре, серьезных проблем с капиталом не предвидится.

Выпуск СУБ-Т2-1Облигация подчиненного уровня с запретом на аннулирование, списание и/или приостановку платежей купонов за пределами процедуры санации/временной администрации и/или уменьшения нормативного размера уставного капитала меньше чем на 2%.

Расчетная доходность до погашения через 8 лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% соответственно (доход 31%+). Ожидаем восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

Эксперты БКС Мир инвестиций предлагают покупать акции банка по прогнозной цене 0,039 рубля.

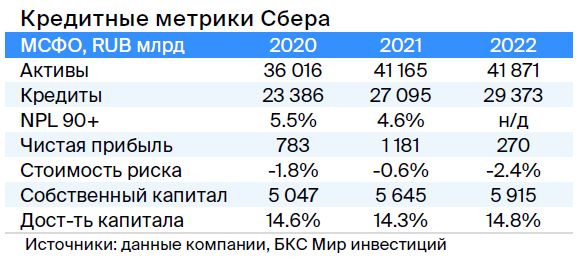

Сбер

Серия 002СУБ-02R предназначена исключительно для квалифицированных инвесторов.

Сбер является ведущим российским банком с высоким качеством активов, доходностью и независимостью от государственной поддержки. Государство владеет более 50% акций банка.

Выпуск 002СУБ-02RОблигация подчиненная, не подлежащая аннулированию, списанию или приостановке выплаты купонов за пределами процедуры санации/временного управления и/или уменьшения нормативного размера акционерного капитала менее чем на 2%.

Расчетная доходность до погашения через 8 лет — 13,4%, по колл-опциону — 15,6% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 1,5%). Потенциальное снижение доходности составляет 1% и 5% соответственно. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают акции Сбера фаворитами и дают им рекомендации «Покупать», с целями в 350 рублей по обыкновенным акциям и 340 рублей — по привилегированным.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, государственный банк с полным владением государства, позиционирует себя как институт развития и поддержки сельского хозяйства. Ежегодно его капитал увеличивается на 30 миллиардов рублей. За последние пять лет объем докапитализации составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1Бессрочная субординированная рублевая облигация с возможностью отмены купонов по решению эмитента и списания при падении норматива акционерного капитала ниже 5,125%. Внимая последней докапитализации в 2023 году, среднему размеру банка, полному государственному владению, публичному заявлению о намерении продолжать выплаты по бессрочным выпускам и низкому, предположительному, санкционному эффекту, полагаем, что банк не будет отменять купоны по таким облигациям и не потребуется значительной докапитализации.

Доходность до ближайшего колл-опциона через пять лет составляет 16,5%, а расчетная по последующим — 15% (купон после первого колл-опциона равен доходности 10-летней ОФЗ плюс 2,6%). Справедливый спред — 2,5% из-за большей ликвидности, чем у ВТБ. Предполагаем восстановление цены облигации после стабилизации ситуации на рынке сильно субординированных бумаг ВТБ.

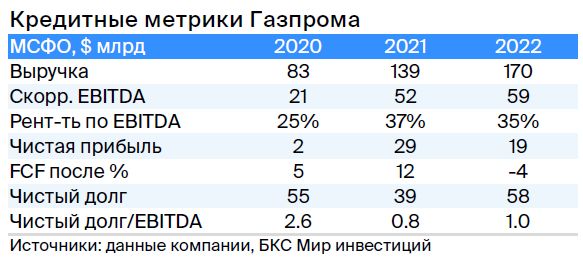

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и имеет монополию на экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка невелика: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования мал благодаря денежным средствам в размере $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Российская Федерация (прямо и косвенно) владеет 50,2% акций, в свободном обращении — 49,8%.

001Б-02Облигация с выплатой купонов аналогична валютным бессрочным субординированным облигациям и торгуется с доходностью 16,3% (на 4,3% выше справедливой). Предполагаем снижение спреда к дате колл-опциона.

Специалисты БКС Мир инвестиций советуют приобрести бумаги Газпрома, ставя ориентировочную цену в 240 рублей.

Еще портфели облигаций

• Тактика по инвестициям в рублированные облигации на среднесрочную перспективу. 2 ноября 2023 года.

БКС Мир инвестиций