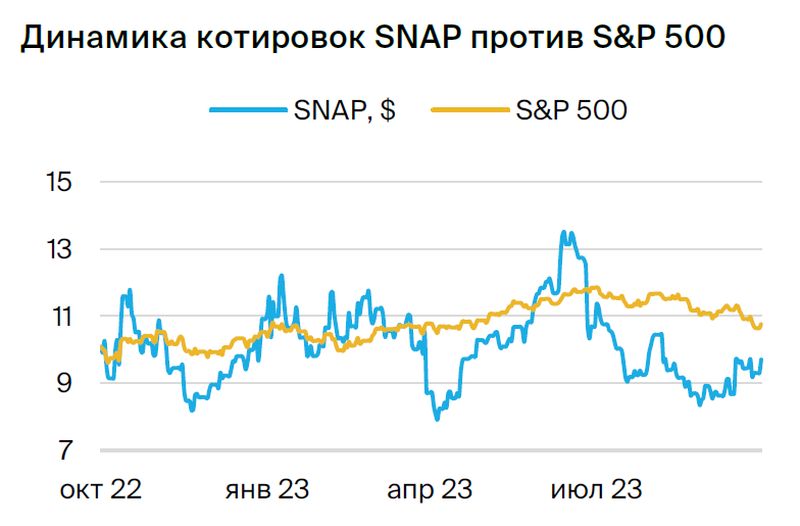

Snap демонстрирует улучшенные показатели, но совет остается на уровне «Держать».

Подтверждаем рекомендацию «Держать» акции владельца соцсети Snapchat с целевой ценой $10,3. III квартал прошел для компании удачно, но ожидать восстановления рынка рекламы раньше I квартала 2024 года не приходится, поэтому позиция сохраняется нейтральной. Раздача акций сотрудникам в виде премий также препятствует росту, разводняя доли акционеров. .

Главное

• Показатель DAU — 406 млн: +13% г/г и 3% к/к.

В условиях сложившейся ситуации Snap наименее устойчив среди социальных сетей.

В третьем квартале 2023 года показатели улучшились, однако говорить о полном восстановлении пока рано.

• Прогноз менеджмента на IV квартал 2023 г. нейтральный.

В третьем квартале 2023 года доля акционеров уменьшилась на 5 %.

Поддерживаем совет «Удерживать», цель — $10,3.

В деталях

Описание компании

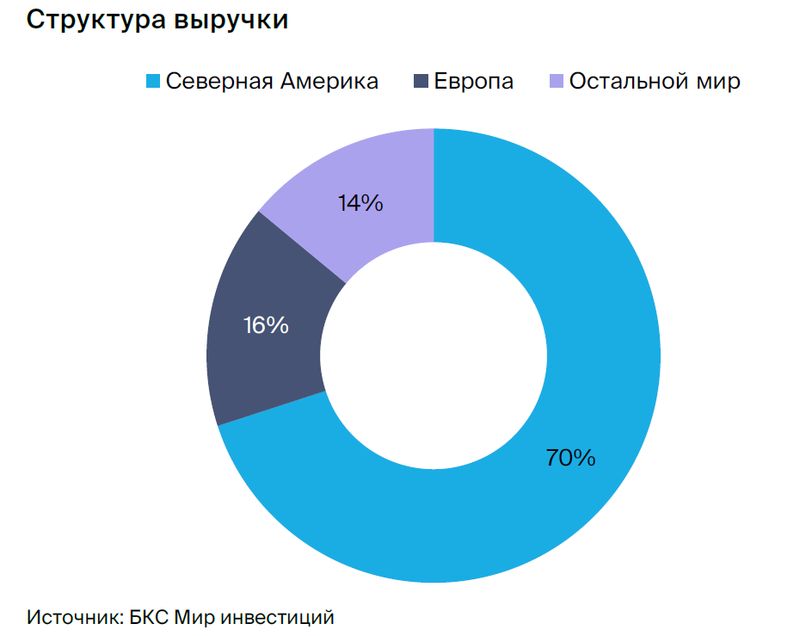

SnapАмериканская технологическая компания, разрабатывающая одноимённую социальную сеть. Snapchat нацелена на жителей развитых стран в возрасте от 13 до 34 лет. Применяет технологии дополненной реальности, что отличает её от конкурентов.

Акции Snap бывают трёх видов: класс А, составляющий 82% от общего числа акций, торгуется на бирже, но не даёт права голоса. Классы B (2%) и C (16%) предоставляют право голоса в размере 1 и 10 соответственно. У всех классов акций равные экономические доли.

Инвестиционный кейс

В третьем квартале 2023 года показатели улучшились, однако говорить о существенном изменении ситуации пока преждевременно. Выручка достигла $1,19 млрд, увеличившись на 5% по сравнению с прошлым годом и на 11% к кварталу, превзойдя консенсус на 7%. Скорректированная EBITDA составила $40 млн, в то время как рынок ожидал -$62 млн. ФCF составил -$61 млн, а рентабельность -5%, что является увеличением на 6 процентных пунктов по сравнению с прошлым кварталом. Выручка от рекламы с платой за показ за год осталась неизменной. Доходы от рекламы с платой за действие выросли на 3% по сравнению с прошлым годом.

Прогноз менеджмента на IV квартал 2023 г. нейтральный.Выручка составит 1,32–1,375 млрд долларов, что является ростом на 2–6% год к году. Количество ежедневно активных пользователей (DAU) будет в диапазоне 410–412 млн человек, увеличившись на 10% год к году. Рентабельность скорректированной EBITDA составит 5–8%.

Риски

• Дальнейшее сокращение рынка рекламы.

Рост конкуренции и перетекание пользователей в другие социальные сети.

Мало выгодных результатов при вложениях в ИИ.

Банк России разрешает покупку активов эмитентов из недружественных стран только квалифицированным инвесторам. здесь.

БКС Мир инвестиций