Прогноз курса рубля на ноябрь

Главное

В начале сентября российский рубль достиг минимума с марта 2022 года, но потом быстро восстановился и завершил октябрь в плюсе. Курс доллара снизился с отметки 102,3 до 91,6 рублей.

Рост курса рубля обусловлен несколькими факторами: прежде всего, усилением регуляторного влияния. Сохранение благоприятных условий на рынке сырья также оказывает положительное воздействие. В сложившихся обстоятельствах рубль может демонстрировать умеренную восходящую динамику.

В октябре китайский юань продолжал испытывать давление из-за внутренних экономических проблем и впервые с начала июля упал до уровня 12,5 рубля. Несмотря на это, пара юань-рубли остается лидером по объему торгов.

В деталях

В начале октября рубль продолжал падение, достигнув многомесячных минимумов. Доллар впервые с марта 2022 года превысил 102 рубля. Несмотря на то что сырьевой фактор последние месяцы благоприятен для рубля, ожидаемое наращивание экспортной выручки и приток иностранной валюты не произошли.

Высокий спрос на валюту сохраняется из-за восстановленного импорта и продолжающегося оттока капитала за границу. Это вынудило власти принять более жесткие меры по возвращению экспортной выручки. Ужесточение ЦБ РФ монетарной политики способствовало смягчению негативной тенденции в рубле.

Дорогой нефть, жёсткие регуляторные и денежно-кредитные условия способствуют сохранению умеренной восходящей динамики рубля в среднесрочной перспективе. Высокие геополитические и санкционные риски, а также значительные расходы госбюджета ограничивают потенциал его укрепления. Устойчивое снижение импорта и оттока капитала пока не наблюдается.

В октябре китайский юань сохранил лидирующие позиции по торговым оборотам на российском рынке. Такая ситуация связана с геополитикой и санкционными рисками, которые увеличивают спрос на валюты стран-союзниц и повышают их долю в внешнеторговом обороте России.

Сырьевой фактор

В октябре цены на нефть определялись двумя противоположными влияниями: возможное замедление мировой экономики создаёт угрозу долгосрочному спросу на сырьё, но геополитические риски, усиленные из-за обострения арабо-израильского конфликта, оказывают поддержку цен на нефть.

Высокая цена нефти обеспечит значительный доход экспортерам и поддержит увеличение иностранных инвестиций в Россию. Такой подход может способствовать продолжению постепенного укрепления рубля как минимум в ближайшем будущем.

Существенное снижение цен на нефть, обусловленное ослаблением геополитических факторов и плохой экономической статистикой крупных потребителей сырья, скорее всего, не сразу отразится на курсе рубля. На данный момент мало спекулянтов и инвесторов, особенно иностранных, которые бы вкладывали средства с учетом возможного ухудшения фундаментальных условий для рубля. Однако длительное пребывание цен на нефть на значительно более низких уровнях может через некоторое время спровоцировать новую волну обесценивания рубля из-за сокращения потока нефтегазовых доходов в страну.

Регуляторный фактор

В начале октября президент России издал указ об обязанности отдельных экспортеров репатриировать валютную выручку и продавать её на российском рынке в течение шести месяцев.

После объявления эффекта новостей почувствовал активный рост курса рубля. Однако пока масштаб изменения ограничен, особенно если сравнивать с прошлым ослаблением. Это связано с тем, что экспортерам отводится около двух месяцев для выполнения своих обязательств в рамках новой меры. Кроме того, по сведениям ряда компаний недавно продавали на внутреннем рынке объем валюты, сопоставимый с новыми обязательствами. Всё же ужесточение валютного регулирования позволит государству эффективнее контролировать валютные потоки, влияющие на курс рубля.

Решение Банка России повысить ключевую ставку на 200 базисных пунктов вызвало удивление, так как превысило прогноз экспертов вдвое. Центробанк объяснил это тем, что по новым среднесрочным параметрам бюджетной политики снижение стимулов со стороны бюджета в ближайшие годы будет происходить медленнее ожидаемого. В этих условиях требуется дополнительное ужесточение денежно-кредитной политики для ограничения отклонения инфляции от цели и ее возвращения к 4% в 2024 году.

Предстоящие высокие бюджетные расходы косвенно признаются как существенно влияющие на финансово-экономические условия, являясь одним из долгосрочных факторов ослабления рубля. В среднесрочной перспективе высокая ставка окажет ему поддержку, сдерживая кредитование и рост импорта.

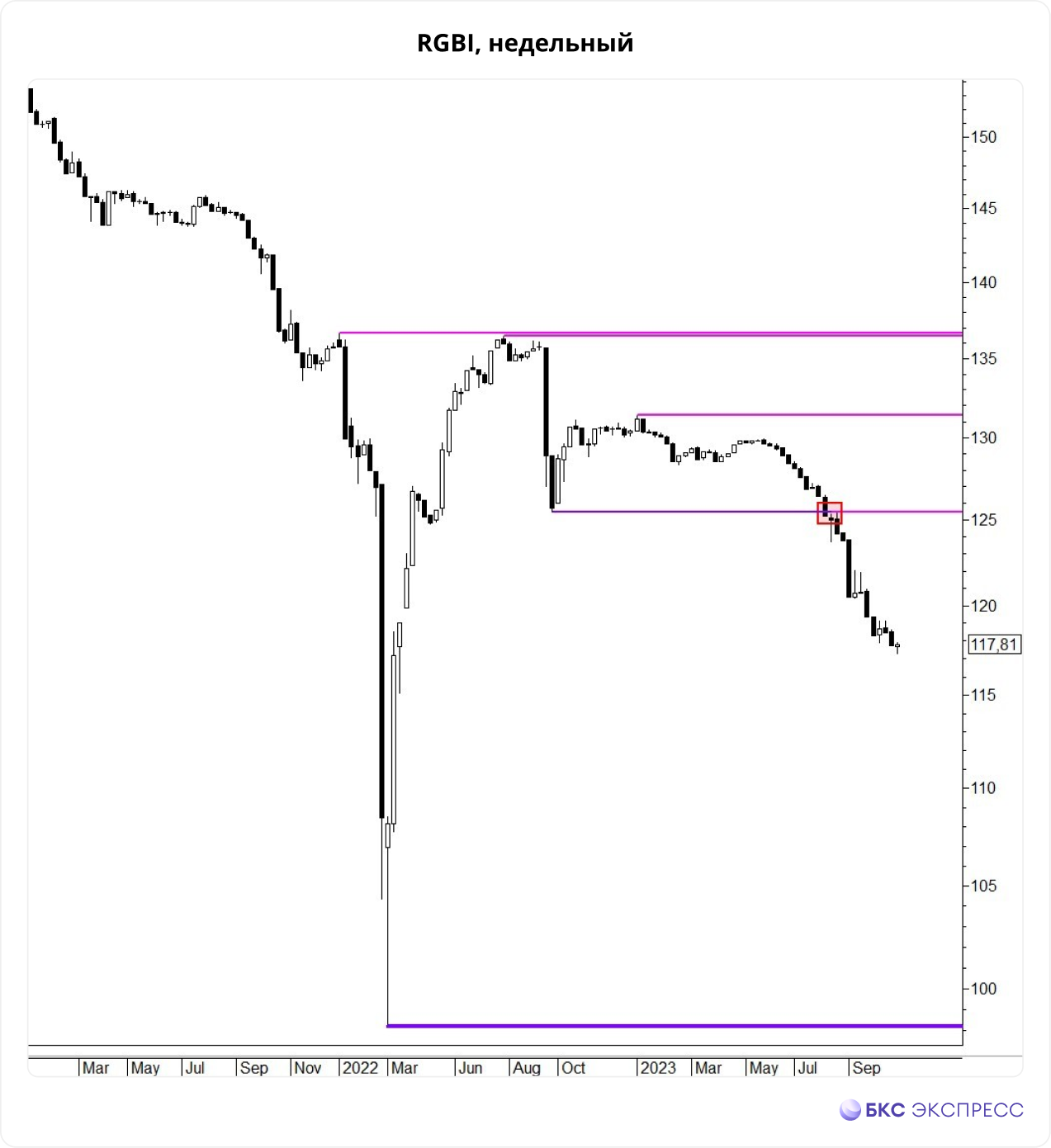

Долговой рынок

Российский долговой рынок в прошлом месяце оставался под давлением. Индекс гособлигаций RGBI обновлял минимумы с апреля 2022 года. Ожидания ужесточения монетарной политики и слабый рубль негативно влияли на облигации. Разворот курса рубля к восходящей коррекции вызвал кратковременный отскок индекса RGBI. Во второй половине октября он вновь начал снижаться, ускорившись после резкого повышения ключевой ставки.

В этом месяце ожидается как минимум стабилизация рынка заёмных средств. Центральный банк возможно остановит ужесточение монетарной политики. Возможно, этот процесс завершится на текущем уровне ключевой ставки или вблизи него, после чего в среднесрочной перспективе денежно-кредитные условия скорее всего смягчатся.

Доходность облигаций снизится (котировки вырастут) вслед за ожидаемым понижением процентных ставок в экономике. Инвестиции в долговые инструменты оттянут часть ликвидности, в том числе с валютного рынка, оказывая поддержку рублю.

Перспективы ноября

В ноябре несколько факторов благоприятствуют рублю. Высокие цены на нефть будут способствовать увеличению экспортной выручки. Ужесточение режима возврата валютной выручки в страну и ее реализация на биржевом рынке постепенно улучшат предложение иностранной валюты.

Жесткая монетарная политика Банка России способна сократить импорт и снизить спрос на валюту. Вывод капитала за рубеж может сохранить уровень валютного спроса на высоком уровне. В ноябре рубль может немного укрепиться, с возможностью коррекции к концу месяца.

По оптимистичному прогнозу, доллар может попытаться удержаться выше отметки в 92,5 рубля. Также возможна проверка уровня поддержки, расположенной чуть ниже 90 рублей.

Из-за трудностей в экономике КНР китайский юань может оставаться относительно слабым на мировом рынке. Возможно попытка преодоления многолетних минимумов к доллару США, установленных в начале сентября. В таком случае пара USD/CNY, скорее всего, будет находиться около 7,35 или выше. В оптимистичном сценарии ноября юань снизится до коридора 12,2–12,6 руб.

БКС Мир инвестиций