Метод Нобеля: доступные российские синие фишки.

На сегодняшний день самым распространенным способом оценки акций считают анализ прибыли и мультипликатора P/E. Существует же усовершенствованная его версия, которая принимает во внимание инфляционные изменения. Оценим акции крупных компаний по методу Шиллера.

В чем суть метода

Роберт Шиллер — живой классик теории финансовых рынков и лауреат Нобелевской премии. Среди прочего, разработал усовершенствованный мультипликатор P/E: рассчитал среднюю прибыль на акцию (EPS) с поправкой на инфляцию.

Шиллеровский показатель Price/Earnings пригоден в первую очередь долгосрочным инвесторам, так как смягчает колебания чистой прибыли, уравнивая успешные и неуспешные для компании периоды. Благодаря этому можно проследить долгосрочный тренд развития бизнеса.

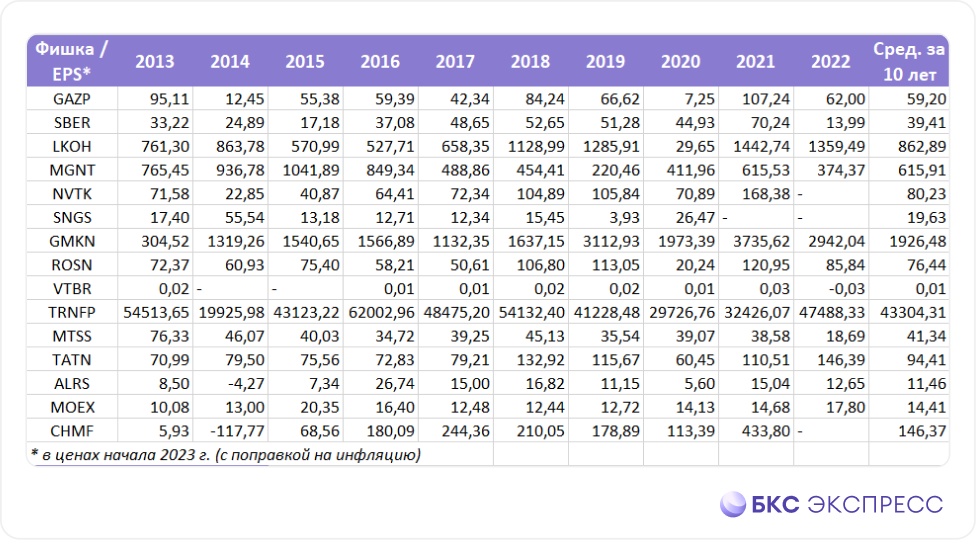

Для оценки стоимости компании берётся средний показатель чистой прибыли на акцию за длительный срок (обычно 10 лет). Далее рассчитывается среднее значение и по нему определяется P/E, разделив сегодняшнюю цену на это среднее. Чем меньше мультипликатор, тем дешевле компания.

На примере российских акций

Коэффициент P/E организации может подвергаться значительным колебаниям. ГазпромДо пандемии его стоимость составляла 3-4 размера чистой прибыли, во время эпидемии поднималась почти до 40, когда прибыль сокращалась, а сейчас превышает 13.

Трудно утверждать точно, много это или мало, ведь прибыль прошлого года всё ещё превосходит среднюю за десять лет, даже учитывая инфляцию, но цена акций вдвое меньше, чем два года назад.

В этой ситуации пригодится метод Шиллера, который суммирует данные из отчетов.

Чтобы избежать перенасыщения таблиц большим количеством активов, выберем лишь акции из Индекса голубых фишек (топ-15 Московской биржи).

Самые дешевые сейчас

По данным первой таблицы, минувший год для большинства отраслей оказался благоприятным – прибыль на акцию во многих из них превысила средний показатель. Такое положение сложилось с учетом почти 100% инфляции, накопившейся за десятилетнюю историю.

В этом году не участвовали в расчётах из-за отсутствия полной информации. Некоторые компании пропускают годы без отчётности, поэтому среднее бралось за 8 или 9 лет для сопоставимости данных.

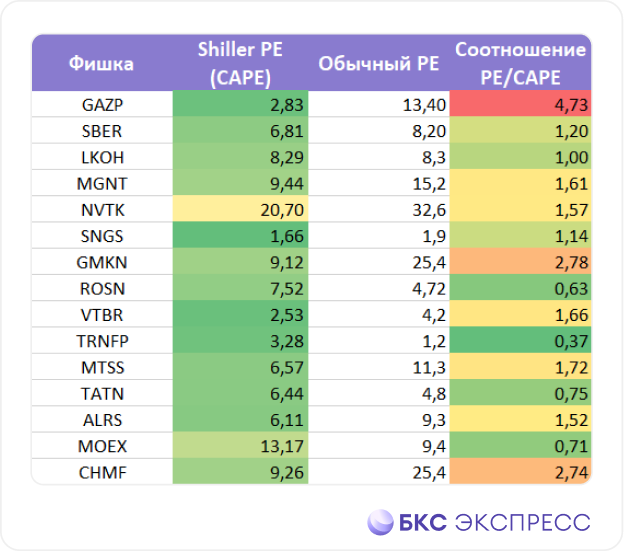

Показатель Price-to-Earnings (P/E) Шиллера определяет самые дешёвые компании, которые могут быть финансово нестабильными или недостаточно прозрачными. Газпром, ВТБ и СургутнефтегазОбеспечивает большой эффект от роста для крупных игроков, таких как НОВАТЭК и Московская биржа.

Это противоречит рыночной логике: высококачественные товары обычно стоят дороже, а дешевые – хуже. Однако можно взглянуть на ситуацию под другим углом и сравнить P/E-коэффициент Шиллера с традиционным. Там, где разница в пользу классического коэффициента больше, стоимость акции в данный момент ниже.

Ситуация выглядит иначе. Большинство голубых фишек на рынке сейчас стоят дорого: это касается ВТБ и особенно Газпрома. Сбер и ЛУКОЙЛ оценины справедливо, но некоторые бумаги нефтянки и финансового сектора остаются дешевыми.

Самая недооцененная сейчас — Транснефть, Это оценка лишь по «префамам». В список самых доступных, учитывая инфляцию, также входят Роснефть и Татнефть. И, как ни удивительно, Мосбиржа — ей еще есть куда расти.

Таргеты БКС:

• Транснефть-ап (Покупать. Цель на год: 190000 руб. / +34%)

• Роснефть (Покупать. Цель на год: 760 руб. / +32%)

• Татнефть-ао (Покупать. Цель на год: 880 руб. / +45%)

• Татнефть-ап (Покупать. Цель на год: 820 руб. / +37%)

• Московская биржа (Держать. Цель на год: 210 руб. / +11%)

БКС Мир инвестиций