Доступная цена на голубые акции России по методу Нобеля

На сегодняшний день самым распространённым методом оценки акций считается оценка по прибыли и мультипликатору P/E. Существует более совершенная версия этого метода, включающая в себя динамику инфляции. Проведём оценку голубых фишек методом Шиллера.

В чем суть метода

Роберт Шиллер — один из авторов классических трудов теории финансовых рынков и нобелевский лауреат. Среди прочего, он предложил улучшить мультипликатор P/E: использовать для расчетов среднюю прибыль на акцию (EPS) с учетом инфляции.

Шиллеровский P/E подходит прежде всего долгосрочным инвесторам, так как смягчает перепады чистой прибыли, уравнивая успешные и неблагоприятные для компании периоды.

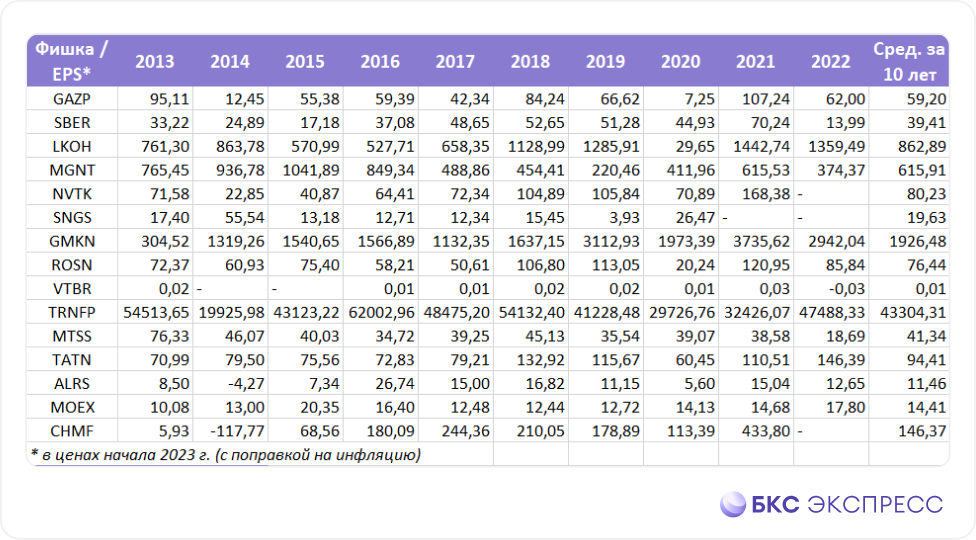

Для расчета используется средняя чистая прибыль на акцию за длительный срок (часто 10 лет). По этому значению вычисляется среднее значение, а затем P/E — делением текущей цены на это среднее. Чем ниже мультипликатор, тем компания доступнее по цене.

На примере российских акций

Коэффициент P/E фирмы подвержен значительным колебаниям. ГазпромДо пандемии чистая прибыль составляла 3–4 размер, во время эпидемии приближалась к 40 размерам при снижении прибыли, а сейчас превышает 13 размеров.

Трудно с точностью утверждать, много это или мало, поскольку прошлогодняя прибыль превышает среднюю за десять лет даже с учётом инфляции, а стоимость акций в два раза меньше, чем два года назад.

В данном случае пригодится метод Шиллера, который сглаживает данные из отчетов. Для избежания перегрузки таблиц большим количеством акций выберем лишь бумаги из Индекса голубых фишек (топ-15 Мосбиржи).

Самые дешевые сейчас

Первая таблица свидетельствует, что для большинства отраслей прошлого год оказался благоприятным: прибыль на акцию в большинстве секторов превысила среднюю величину. Такое положение сохранилось даже с учетом почти 100% инфляции, накопленной за десятилетний период.

В этом году расчеты не проводились из-за отсутствия полной информации. У отдельных компаний пропущены отчетные периоды, когда информация не предоставлялась. Для сравнимости среднего арифметического рассчитывали за 8 или 9 лет.

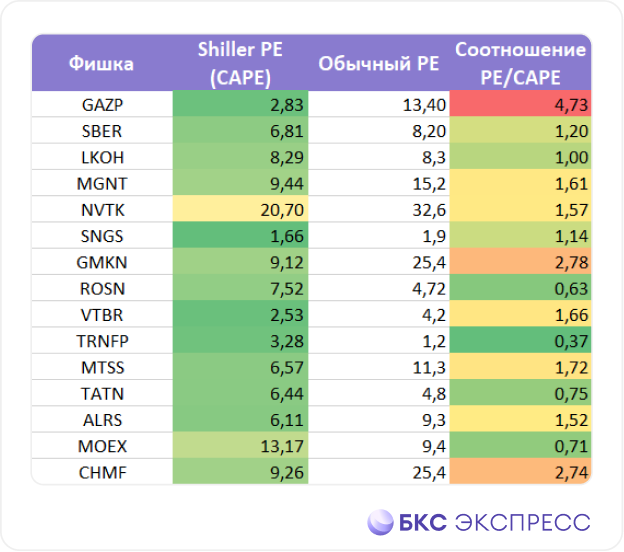

Согласно показателю P/E Шиллера, на вершину списка самых дешёвых попадают компании с самыми слабыми финансовыми показателями или недостаточно прозрачной деятельностью. Газпром, ВТБ и СургутнефтегазИ способствует росту доходов крупных игроков, таких как НОВАТЭК и Московская биржа.

Это противоречит логике рынка: высококачественные товары обычно стоят дороже, а недорогие – качественнее. Но можно взглянуть на вопрос шире и сравнить показатель Price to Earnings (P/E) шиллеровского подхода с классическим. В тех случаях, где разница в пользу классического P/E больше, акция в данный момент дешевле.

Картина преображается. Большая часть синих жетонов на рынке сейчас дорогая: это касается ВТБ и особенно Газпрома. Сбер и ЛУКОЙЛ стоят по справедливой цене, но при этом недороги отдельные бумаги нефтянки и финансового сектора.

Самая недооцененная сейчас — Транснефть, Но это оценка лишь по «префамам». В список самых доступных, учитывая инфляцию, также входят Роснефть и Татнефть. И, как ни удивительно, Мосбиржа — ей еще есть куда расти.

Таргеты БКС:

• Транснефть-ап (Покупать. Цель на год: 190000 руб. / +34%)

• Роснефть (Покупать. Цель на год: 760 руб. / +32%)

• Татнефть-ао (Покупать. Цель на год: 880 руб. / +45%)

• Татнефть-ап (Покупать. Цель на год: 820 руб. / +37%)

• Московская биржа (Держать. Цель на год: 210 руб. / +11%)

БКС Мир инвестиций