Лестничные облигации: выгодная инвестиция?

На российском рынке всё чаще появляются лестничные купоны по облигациям. Как этому противостоять и что делать инвесторам?

На российском рынке облигаций из-за высоких ставок всё чаще появляются бумаги с лестничным купоном: его размер заранее фиксируется, но изменяется в каждом периоде выплаты доходов, постепенно уменьшаясь.

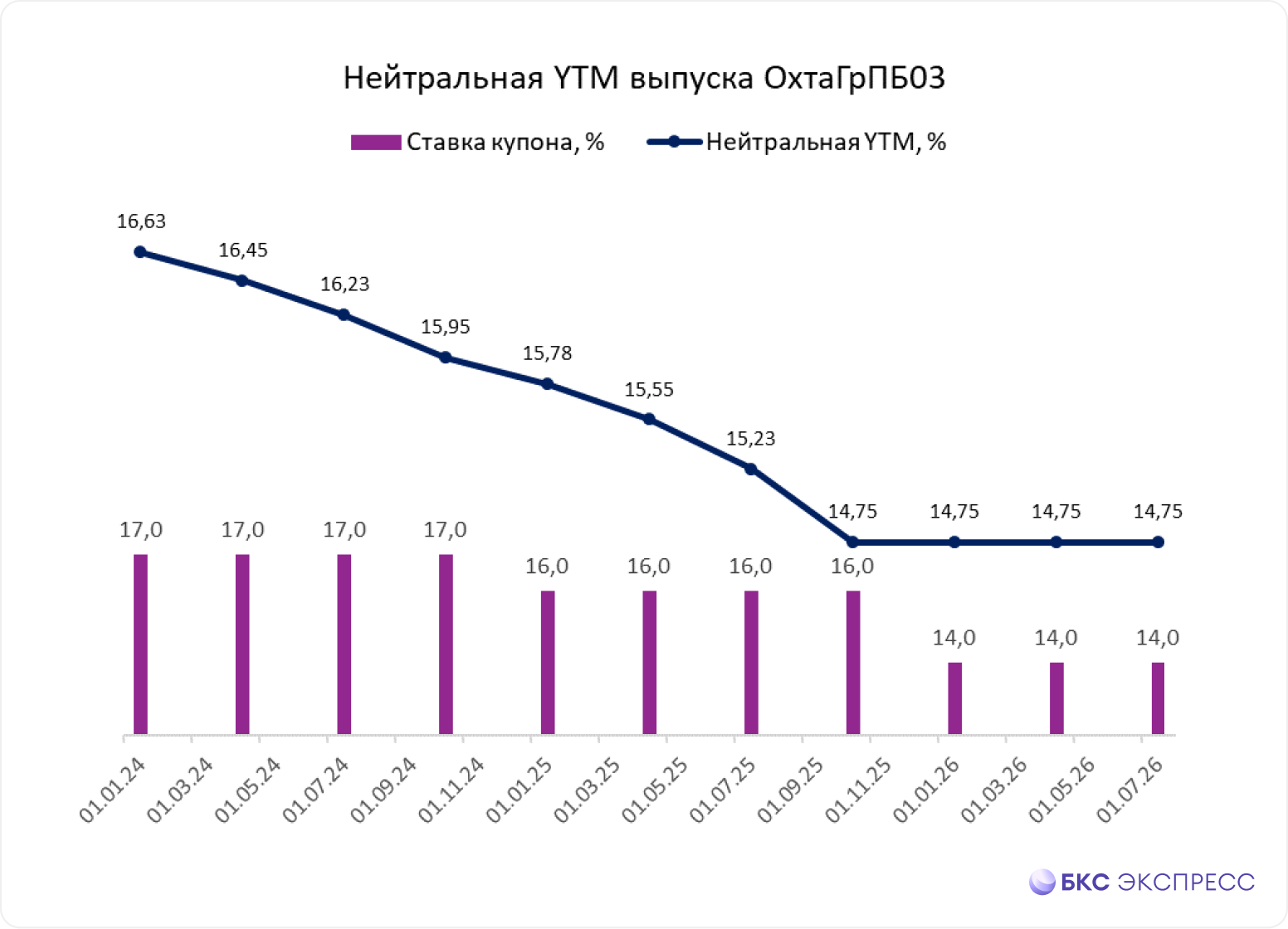

Например, после выпуска ОхтаГрБП03 график выплат купонов таков.

Первые выплаты по купонам существенно превышают последние. Размер купонов уменьшается со временем, что указывает на ожидания эмитента относительно постепенного понижения ключевой ставки.

Выручительность по погашению (YTM), главное условие для сравнения облигаций, оказывается ниже ставки купона. Инвесторы, обращая внимание только на ставку купона и пренебрегая показателем YTM, могут столкнуться с неприятным сюрпризом.

В чём смысл выпуска такого рода бумаг для эмитентов?

Лестничный купон обычен в банковских продуктах – вкладах и кредитах. Банки предлагают вкладчикам высокую процентную ставку вначале, а затем её снижают до окончания срока действия, тем самым уменьшая средневзвешенную стоимость заимствований для себя.

С облигациями обстановка аналогична. Рыночные ставки высоки, однако не любая компания способна долгие годы выплачивать большой купон. Эмитентам доступны следующие варианты.

• Выпустить краткосрочный займЭмиссия с целью получения большей выгоды под высокий процент, с надеждой на более дешевое рефинансирование в будущем. Такой шаг рискован, если период высоких ставок затянется. Кроме того, при каждом выпуске облигаций эмитент будет нести дополнительные затраты на размещение.

• Предусмотреть оферту callЭмитент сохраняет за собой возможность выкупа выпуска, например, спустя год. При снижении рыночных процентных ставок эмитент может перекредитоваться по более низкой ставке. В противном случае эмитент будет выплачивать высокий купон до следующей оферты или погашения.

• Зафиксировать купон до оферты put.Эмитент сможет в дальнейшем изменять ставку купонов выпуска без затрат на перевыпуск облигаций. Однако часть выпусков может быть возвращена эмитенту по предложению, что уменьшит сумму доступных заёмных средств.

• Выпустить флоатерКупоны привязываются к ключевой ставке или RUONIA. Флоатеры понятны не всем участникам рынка и редко доступны неквалифицированным инвесторам. Возможен риск не собрать необходимый объем средств с комфортной премией к бенчмарку. При длительном периоде высоких ставок эмитенту может быть сложно обслуживать долг. Такие выпуски, как правило, предпочитают крупные эмитенты с высокими рейтингами.

• Разместить выпуск с лестничным купономПервый купон высокий, остальные постепенно уменьшаются. Это помогает понизить среднюю стоимость займа, заранее установив низкие ставки на перспективу. Однако если рыночные ставки упадут быстрее, чем размер купона, эмитент может заплатить больше в будущем. Поэтому лучше снижать купон достаточно резко.

В мире подобные облигационные купоны применяются нечасто. Возможно, причиной этому служит тот факт, что преобладающими инвесторами в облигации выступают институциональные организации, которые всегда обращают внимание на эффективную процентную ставку (YTM).

Как относиться к «лесенке» инвесторам

Среди частных инвесторов популярна стратегия покупки облигаций с целью получения только текущего купонного дохода без намерения удерживать бумаги до погашения. Успешные размещения «лестничных» выпусков свидетельствуют о наличии значительного спроса на первичном рынке.

Такой подход имеет определенные риски. Цена облигации зависит от соотношения ее доходности по итогам срока (YTM) со ставками на рынке. Если ставки будут снижаться медленнее, чем размер купона, то цена бумаги упадет. При этом связь будет нелинейной в течение всей жизни выпуска.

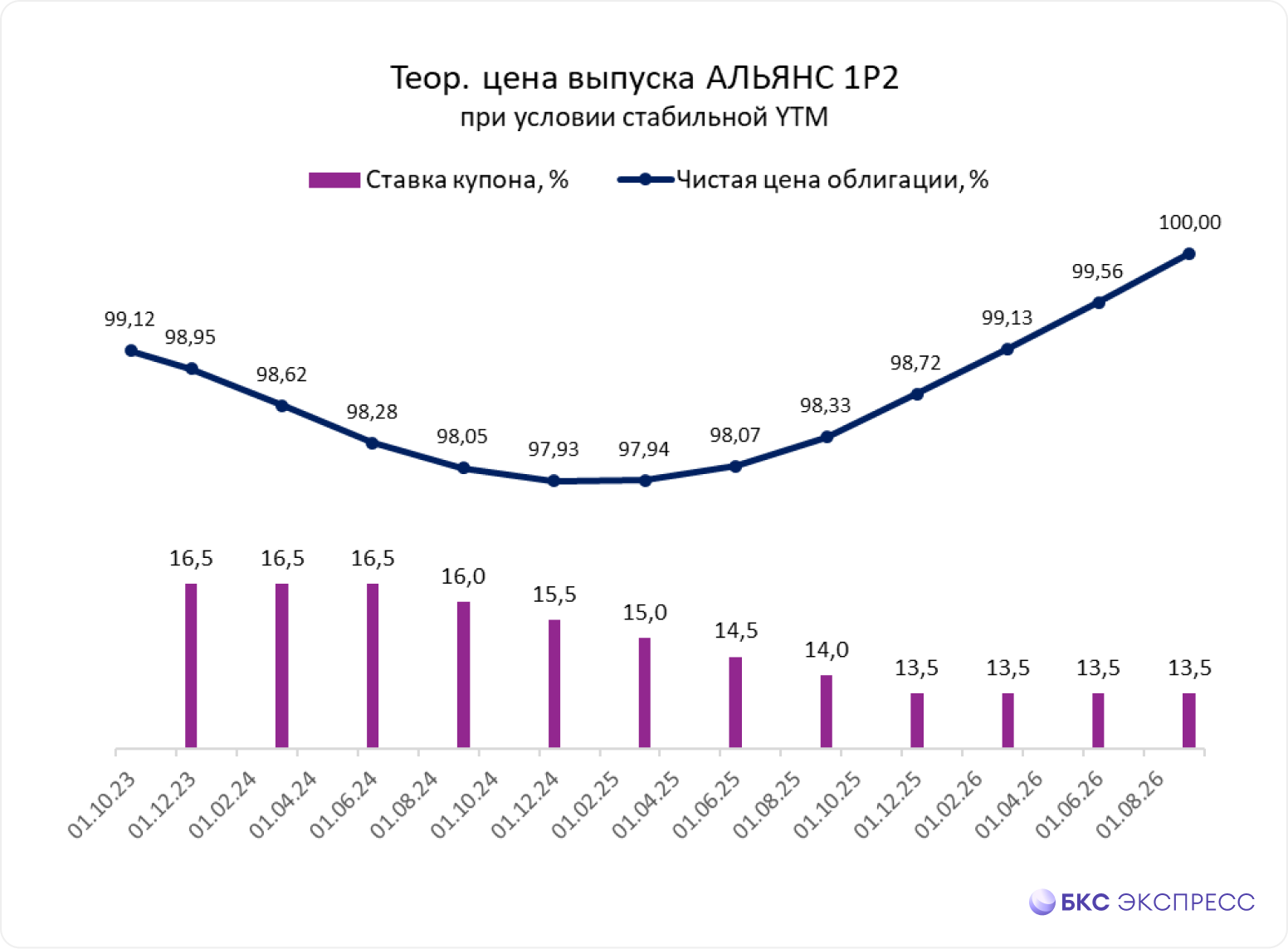

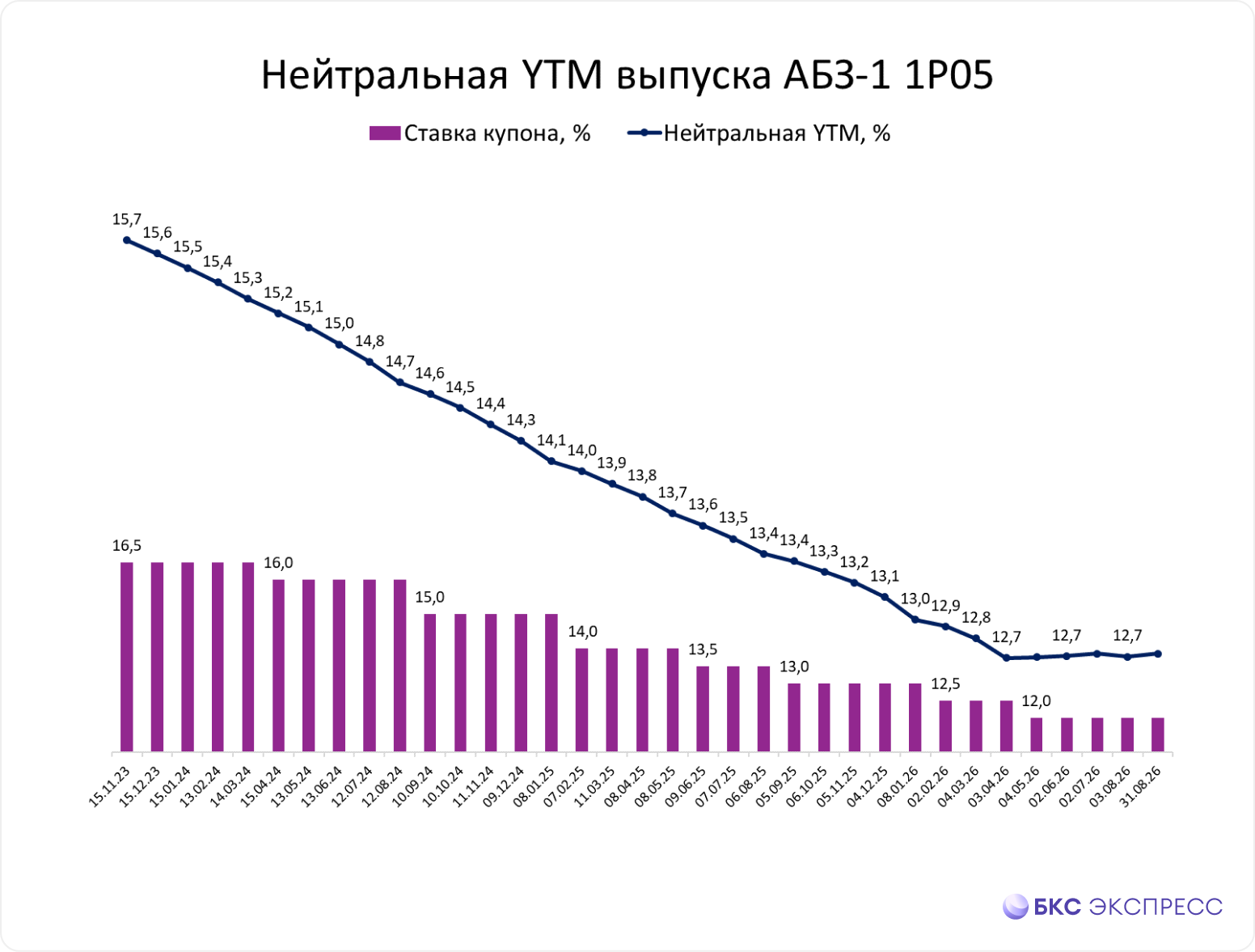

Изменение цены выпуска АЛЬЯНС 1P2 при неизменном уровне доходности сопоставимых облигаций в течение всего срока обращения представлено ниже. Расчеты цен выполнены на даты платежей купона.

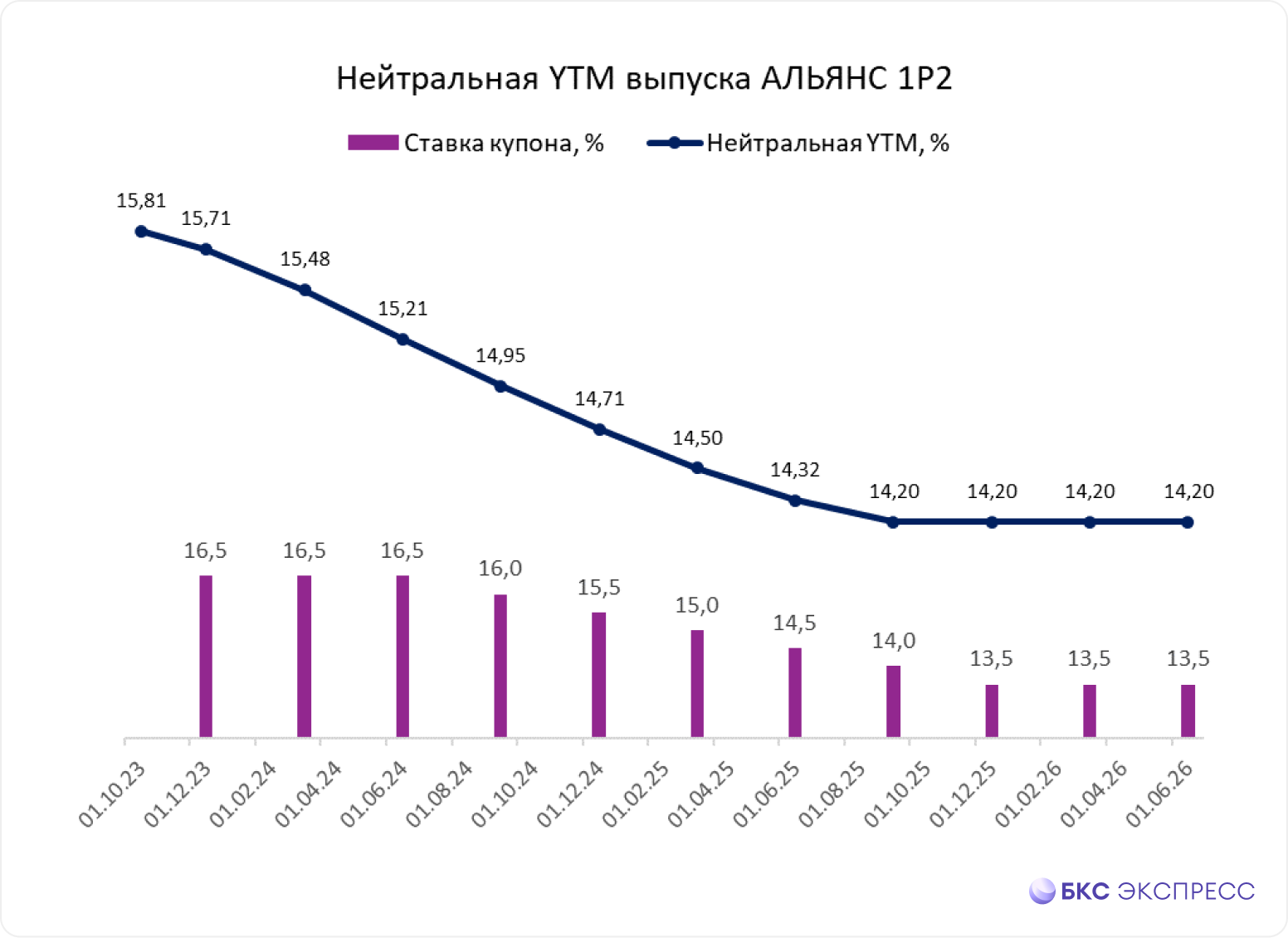

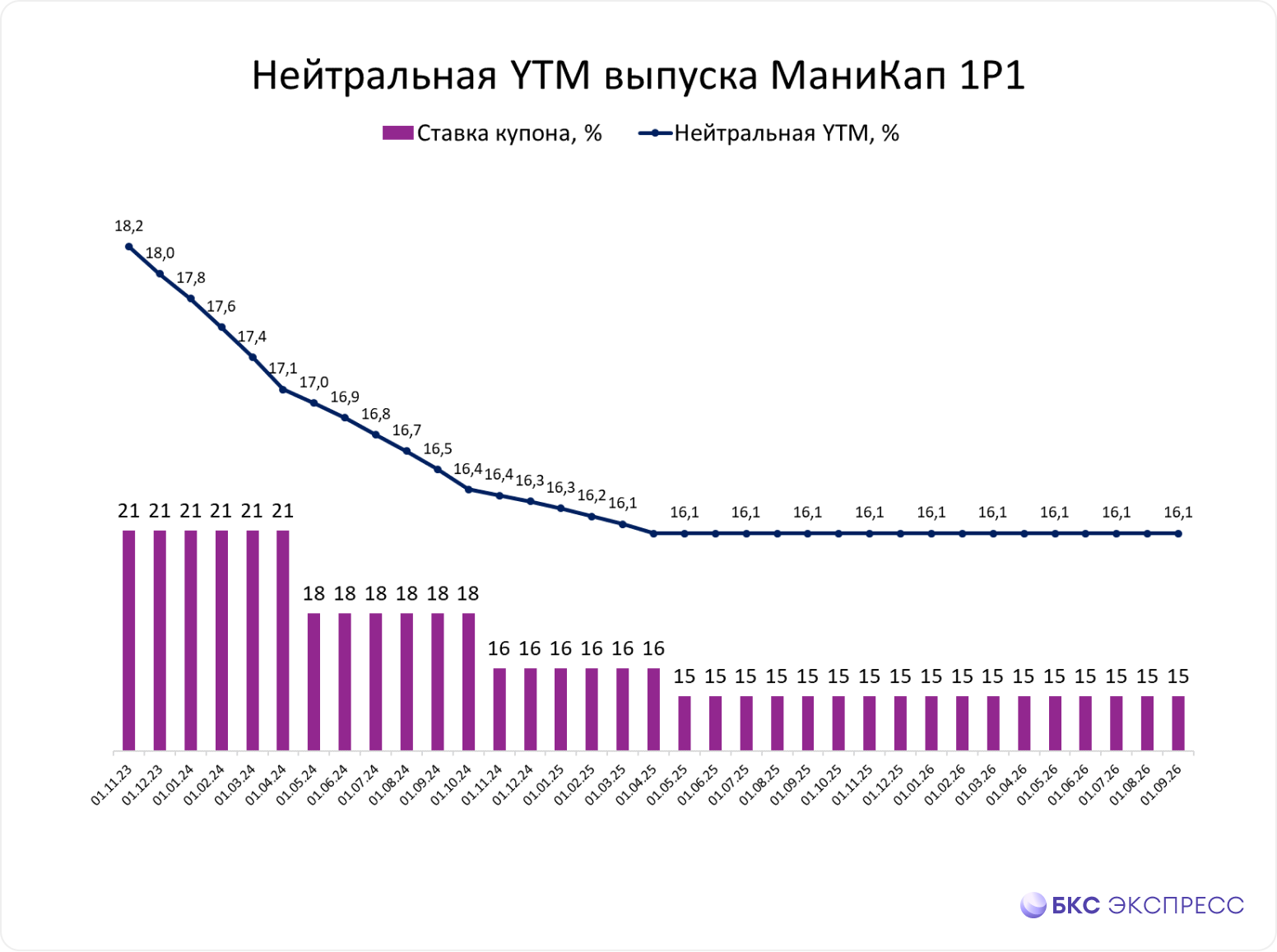

В графике платежей каждого лестничного выпуска учтен прогноз по ставкам. При его выполнении цена сохранится около 100% от номинала. Назовём это… нейтральной траекторией YTMПредставлены нейтральные траектории для нескольких новых выпусков лестничных облигаций. Значения рассчитаны на даты начисления процентов.

Если инвестор считает, что справедливая доходность выпуска окажется ниже этой траектории, то ожидает роста стоимости сверх номинала, и бумага становится привлекательной для покупки.

В случае прогнозирования высокой доходности нужно искать альтернативные варианты, так как реализация прогноза приведет к снижению цены активов ниже их номинала.