Лестничные купоны: выгодное вложение?

Всё большее распространение на российском рынке получают лестничные купоны по облигациям. Какие причины этому, и как инвесторам стоит относиться к подобным ценным бумагам?

В условиях роста доходности российских облигаций всё чаще выпускаются бумаги с лестничным купоном. Такие облигации имеют заранее установленные выплаты, которые уменьшаются с каждым периодом.

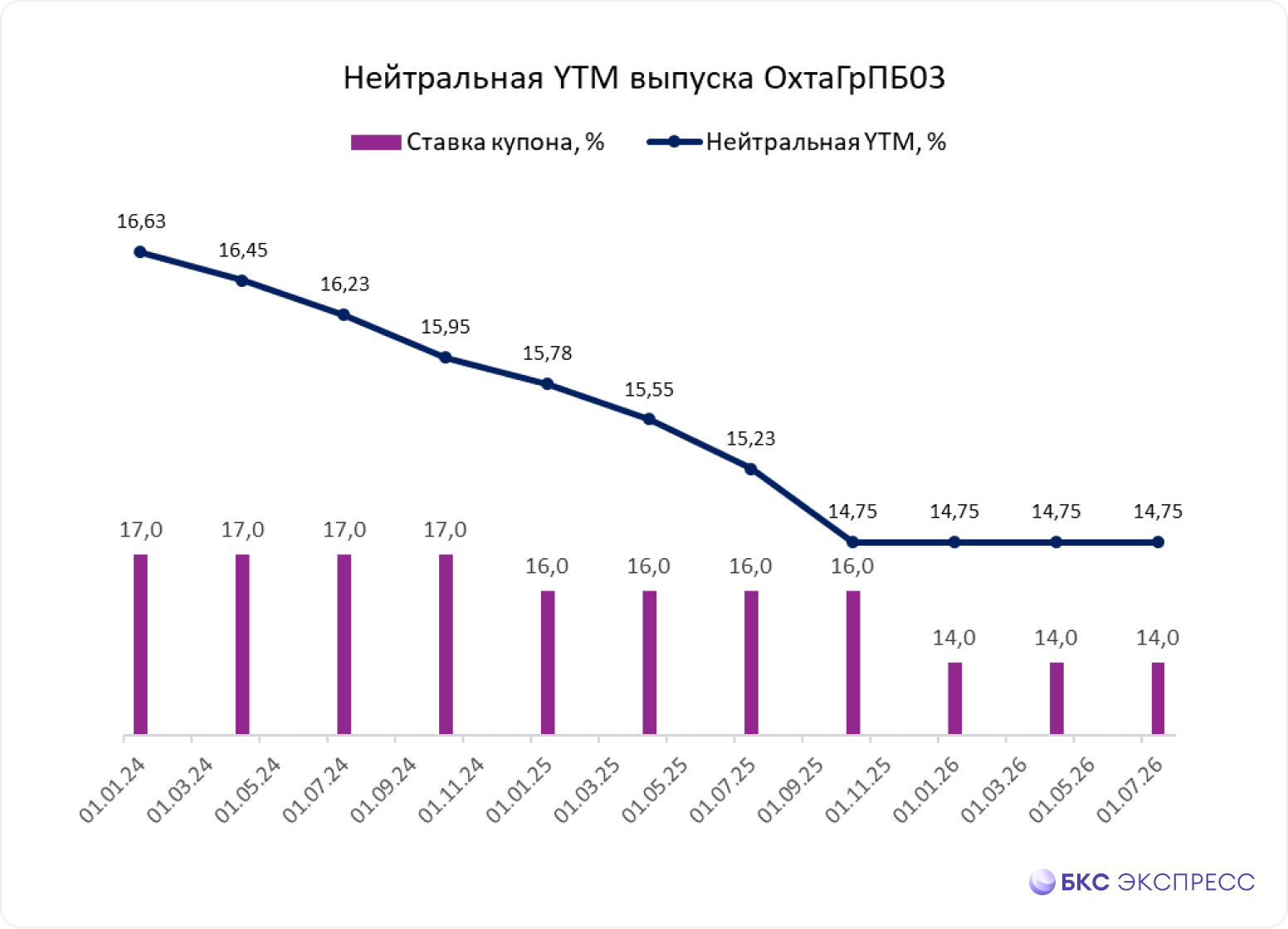

Примерно после выпуска ОхтаГрБП03 график платежей купонов будет таким.

В ранних выпусков купонные платежи заметно превышают выплаты по поздним выпускам. Размер купонов уменьшается, что указывает на ожидания эмитента относительно будущего понижения ключевой ставки.

Доходность к погашению (YTM), ключевой показатель для сравнения облигаций, оказывается ниже ставки купона. Инвесторы, обращая внимание только на ставку купона и игнорируя YTM, могут столкнуться с неприятным удивлением.

Какова причина выпуска таких бумаг эмитентами?

Банковские продукты, такие как вклады и кредиты, часто используют лестничные купоны. Банки повышают ставку по процентам на первые месяцы, привлекая вкладчиков. Впоследствии снижение ставки по процентам позволяет им сократить средневзвешенную стоимость заимствований.

С облигациями тоже наблюдается сходная тенденция. Рыночные ставки высоки, однако не каждая компания способна годами выплачивать крупные купоны. Эмитентам доступны следующие решения:

• Выпустить краткосрочный займЭмитент выпускает облигации под высокую процентную ставку с надеждой получить в будущем более выгодные условия рефинансирования. Такой подход рискован, если долгое время сохранятся высокие проценты по кредитам. Кроме того, при каждом выпуске новых облигаций эмитент будет оплачивать дополнительные расходы на размещение.

• Предусмотреть оферту callЭмитент сохраняет за собой возможность выкупа выпуска через определенный срок, к примеру, через год. В случае снижения процентных ставок на рынке эмитент сможет получить новый кредит по более низкой ставке. При отсутствии такого снижения ему придется оплачивать высокий купон до следующего предложения о выкупе или погашения.

• Зафиксировать купон до оферты put.Эмитент сможет скорректировать процентные ставки по выпуску впоследствии без затрат на выпуск новых облигаций. Часть выпусков может быть возвращена эмитенту по предложению, что уменьшит сумму получаемых займов.

• Выпустить флоатерПривязка купонов к ключевой ставке или RUONIA понятна не всем участникам рынка и обычно недоступна неквалифицированным инвесторам. Возможность собрать необходимый объем средств с приемлемой премией к бенчмарку ограничена. В периоды длительной высокой процентной ставки эмитенту может быть сложно обслуживать долг. Такие выпуски чаще всего предпочитают крупные эмитенты с высокими рейтингами.

• Разместить выпуск с лестничным купономПервый купон высокий, остальные постепенно уменьшаются. Это помогает понизить среднюю стоимость займа, заранее установив более низкие ставки на будущее. Если же рыночные ставки падают быстрее, чем размер купона, эмитент рискует переплачивать в будущем. Потому предпочтительнее снижать купон достаточно резко.

Лестничные купоны встречаются в мировой практике очень редко. Вероятно, этому способствует то, что основные инвесторы в облигации — институциональные инвесторы, которые всегда обращают внимание на YTM.

Как относиться к «лесенке» инвесторам

Некоторые частные инвесторы предпочитают покупать облигации с целью получения только текущей купонной доходности и не планируют держать бумаги до погашения. Это подтверждается успешными размещениями «лестничных» выпусков, которые показывают наличие значительного спроса на первичном рынке.

Такой подход таит в себе определённые риски. Стоимость облигаций определяется соотношением её YTM со ставками на рынке. Если ставки снижаются медленнее, чем размер купона, то цена на бумаги понизится. В течение всего срока выпуска эта взаимосвязь будет нелинейной.

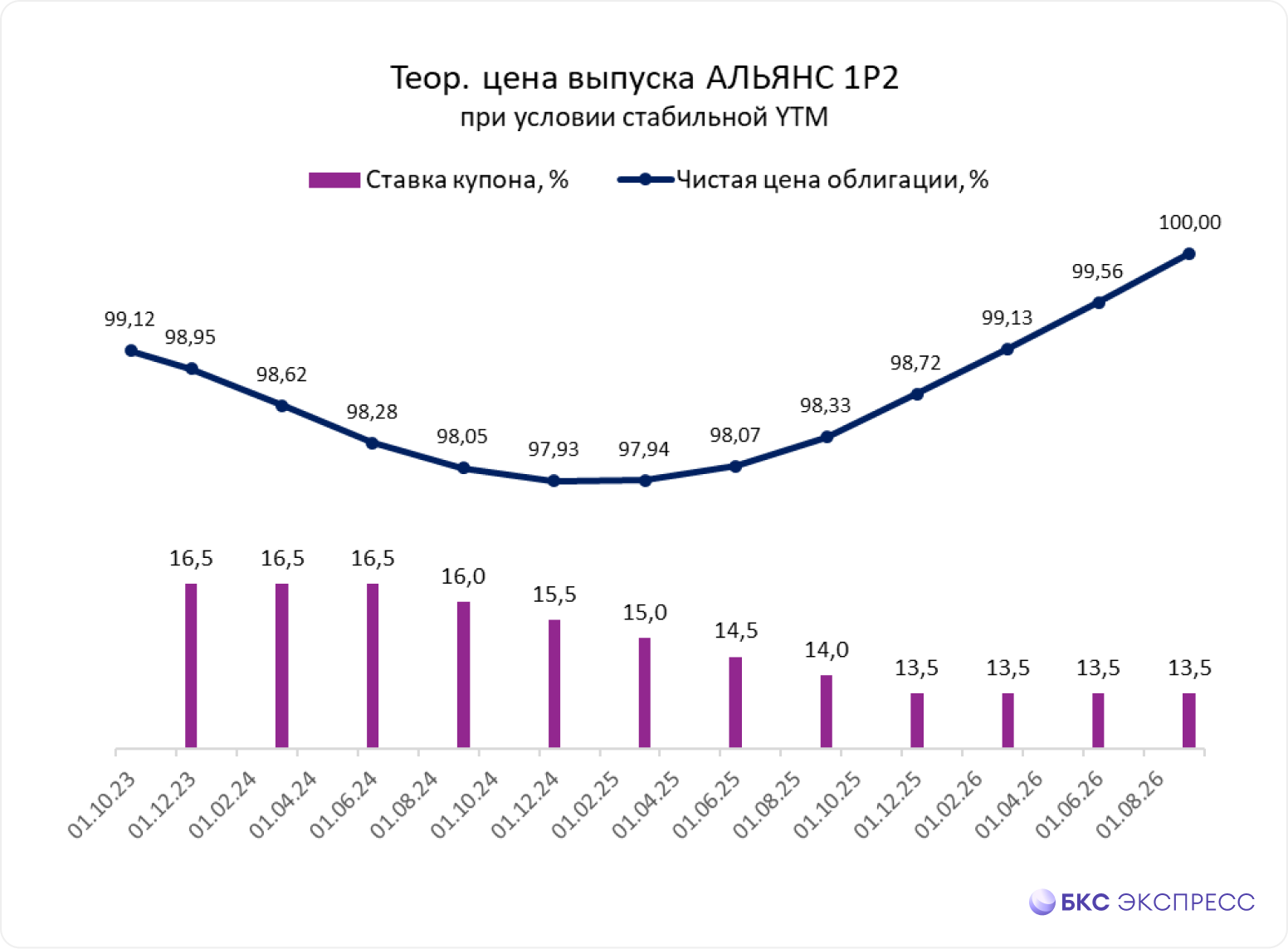

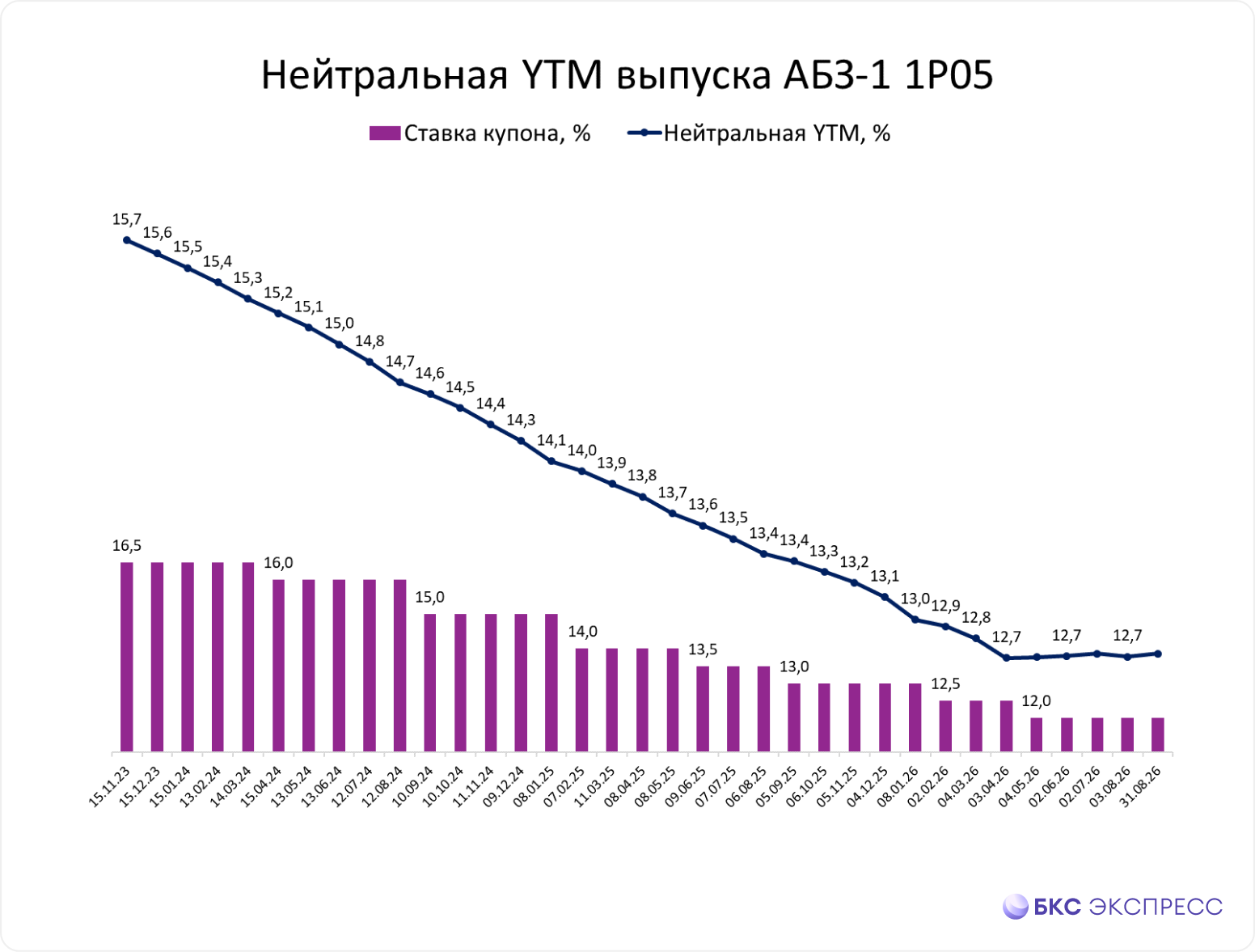

Изменение цены выпуска АЛЬЯНС 1P2 в зависимости от устоявшегося уровня справедливой доходности по аналогичным облигациям на весь срок его существования, показано ниже. Цены актуальны на даты начисления процентов.

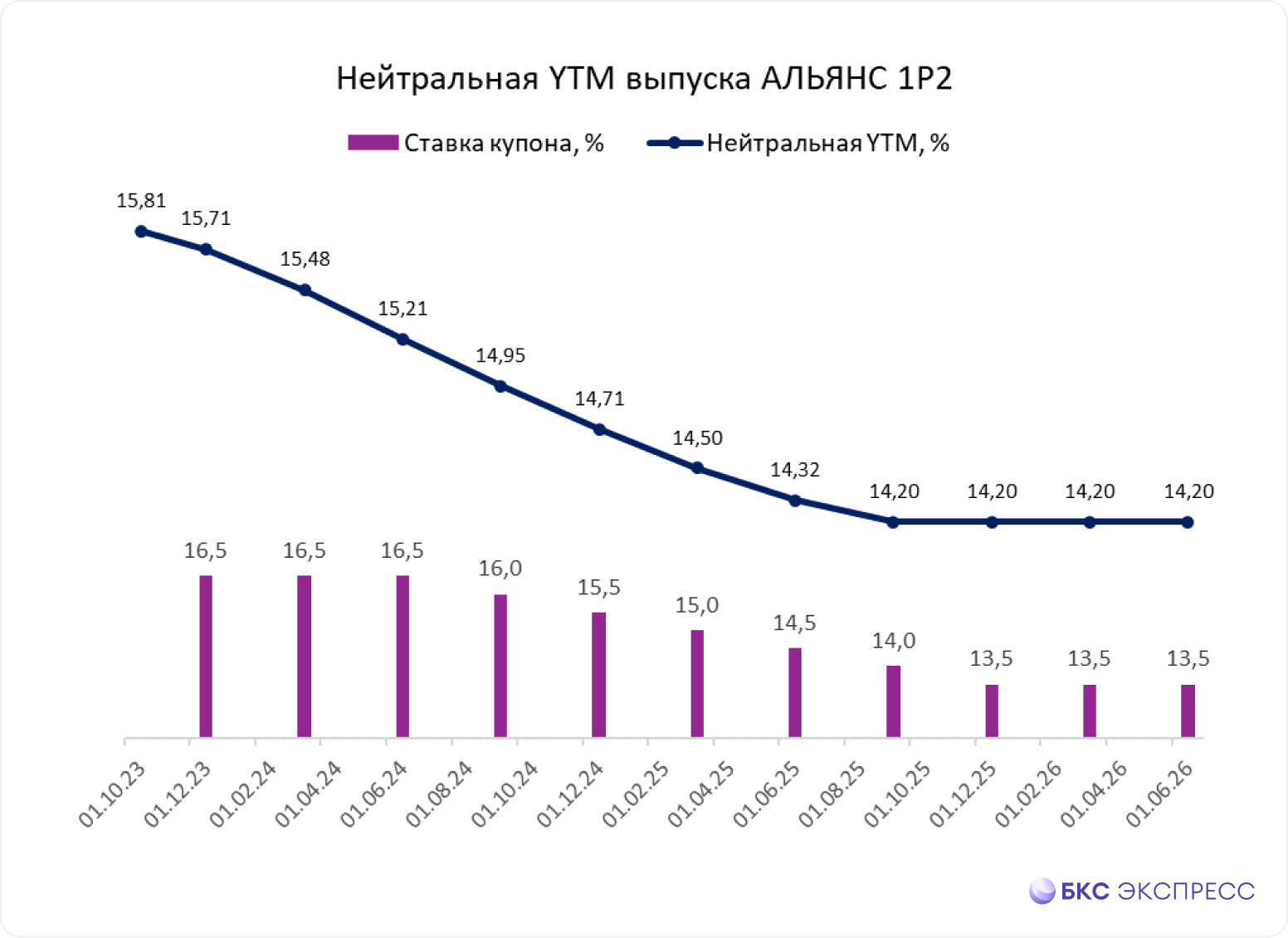

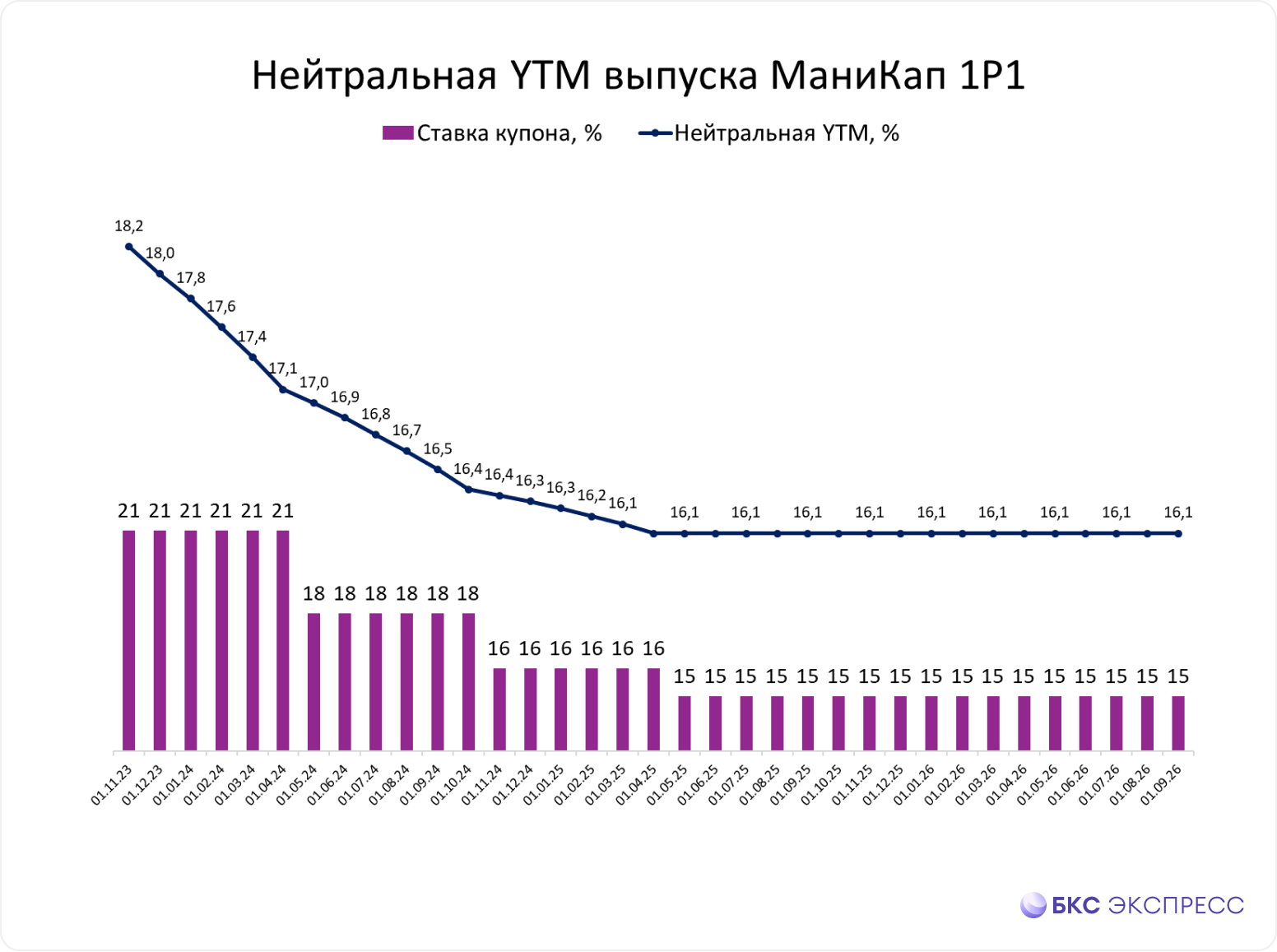

В расчётах по графику платежей каждого выпуска облигаций предусмотрено предположение о ставках. При выполнении этого прогноза стоимость актива останется около 100% от номинала. Назовём это… нейтральной траекторией YTMРассмотрены нейтральные траектории для нескольких новых выпусков облигаций.

Если инвестор считает, что справедливая доходность выпуска будет меньше этой траектории, то можно ожидать роста цен выше номинала, что делает бумаги привлекательными для покупки.

При более высокой ожидаемой прибыли стоит искать альтернативные варианты, поскольку реализация прогноза понизит цену активов до уровня ниже номинального.