Акции NovaBev Group: взгляд и рекомендации БКС

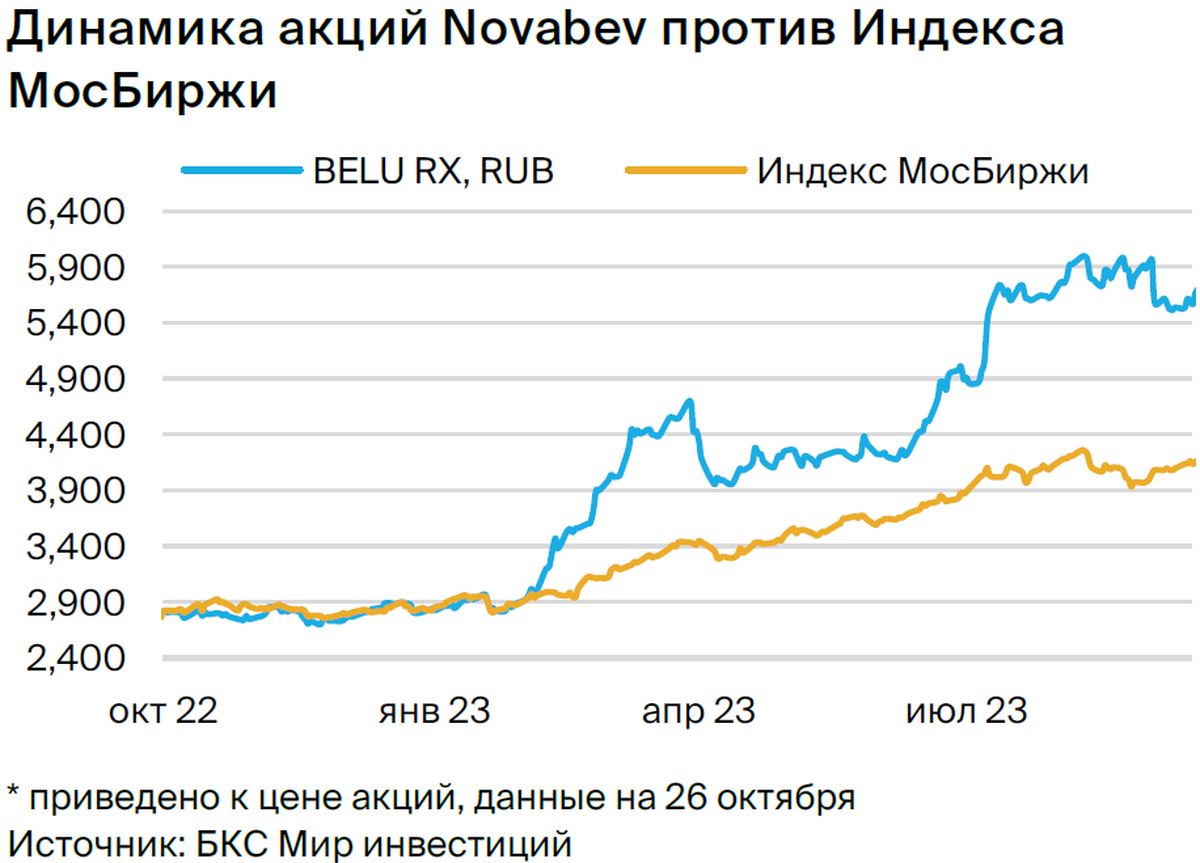

Начинаем следить за Novabev Group (предыдущее название — Beluga Group) с рекомендацией «Покупать» и прогнозируемой ценой акции через год в 7000 рублей. Предполагая существенный рост за счет расширения сети магазинов, считаем, что компания должна котироваться с премией 38% к историческому мультипликатору P/E (6,1x).

Главное

Компания планирует увеличить продажи за счёт открытия новых магазинов. Электронная торговля поможет повысить средний чек и, возможно, прибыльность.

Более тридцати собственных и более ста десяти иностранных торговых марок примут участие в мероприятии.

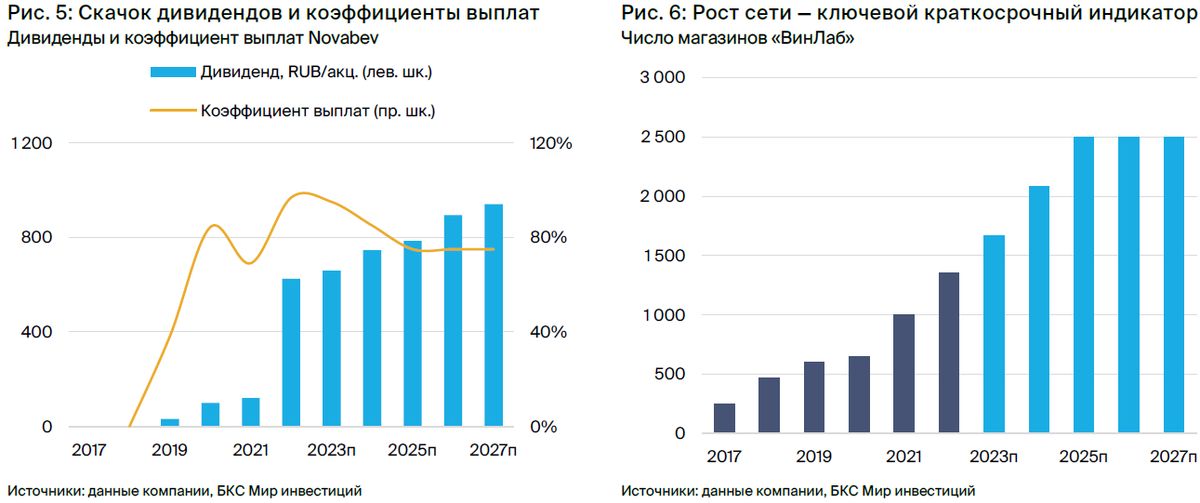

В 2018 году дивиденды увеличились более чем на сто процентов по сравнению с чистотой прибыли предыдущего года.

Рекомендуем покупать, ценовая цель – 7000 рублей за акцию.

Компания торгуется по мультипликатору P/E 6,8х против исторического среднего 6,1х. Быстрый рост в ближайшем будущем предполагает премию в 38%.

Потребители могут выбрать товары с меньшей прибылью для продавца.

В деталях

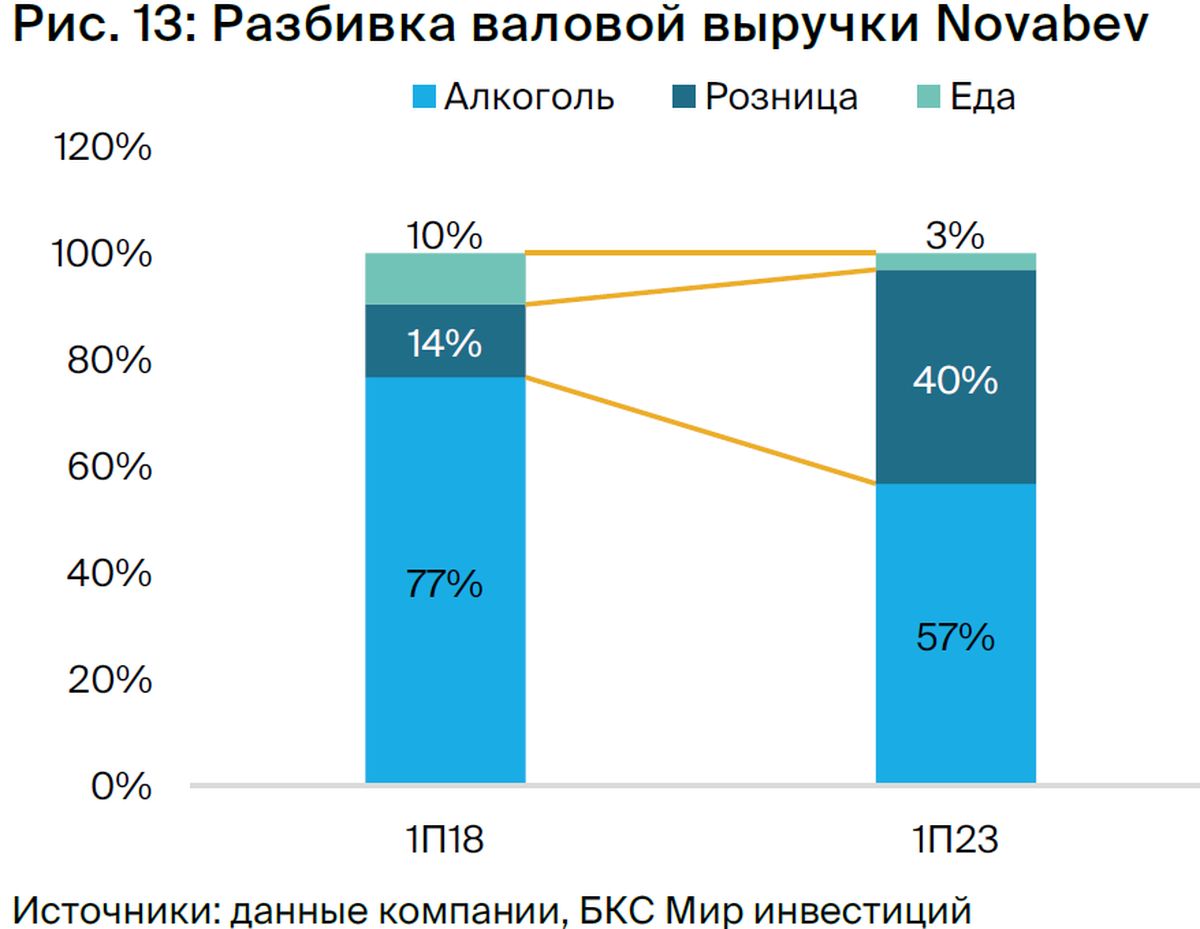

План развития кажется выполнимым и включает расширение торговой сети. В 2021 году Novabev определила стратегические задачи, направленные на удвоение выручки к 2025 году по сравнению с 2021 годом. Центральным элементом является рост количества магазинов ВинЛаб до 2500 к 2024 году с текущих 1001.

К сентябрю 2023 года число магазинов достигло 1588 (в почти десять раз больше, чем в 2017 году). В результате этого доля розничных продаж в общих продажах Novabev за первое полугодие 2023 года составила около 40%, против всего 14% за первое полугодие 2018 года. По прогнозам, к 2025 году эта доля увеличится до 53%.

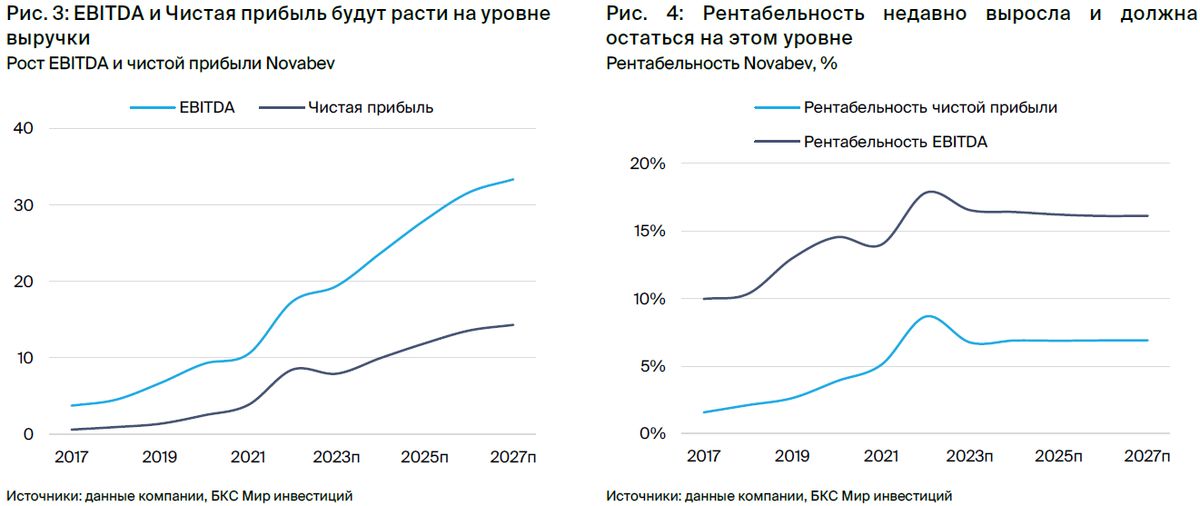

Предполагаемое увеличение розничных продаж является главным показателем нашей стратегии, которая предусматривает рост EBITDA до 2025 года на 165% относительно 2021 года, и чистой прибыли — на 210%.

Управление товарами, электронный бизнес, прибыльность и сбыт. В портфеле Novabev более тридцати собственных торговых марок алкогольной продукции, а также свыше ста импортных марок, реализуемых на внутреннем рынке. Это позволяет обслуживать практически все сегменты российского рынка. Активные программы продвижения, в особенности премиальных продуктов, таких как флагманская марка водки Beluga, повышают рентабельность.

Novabev намерен увеличить долю электронной коммерции в рознице с 6% до 10–15%. Средний чек в интернет-магазине в 4–5 раз выше, чем у покупателей офлайн, поэтому продажи в онлайн-сегменте, скорее всего, содержат более высокий процент премиальных продаж. Это повышает не только общую выручку, но и непропорционально увеличивает прибыль.

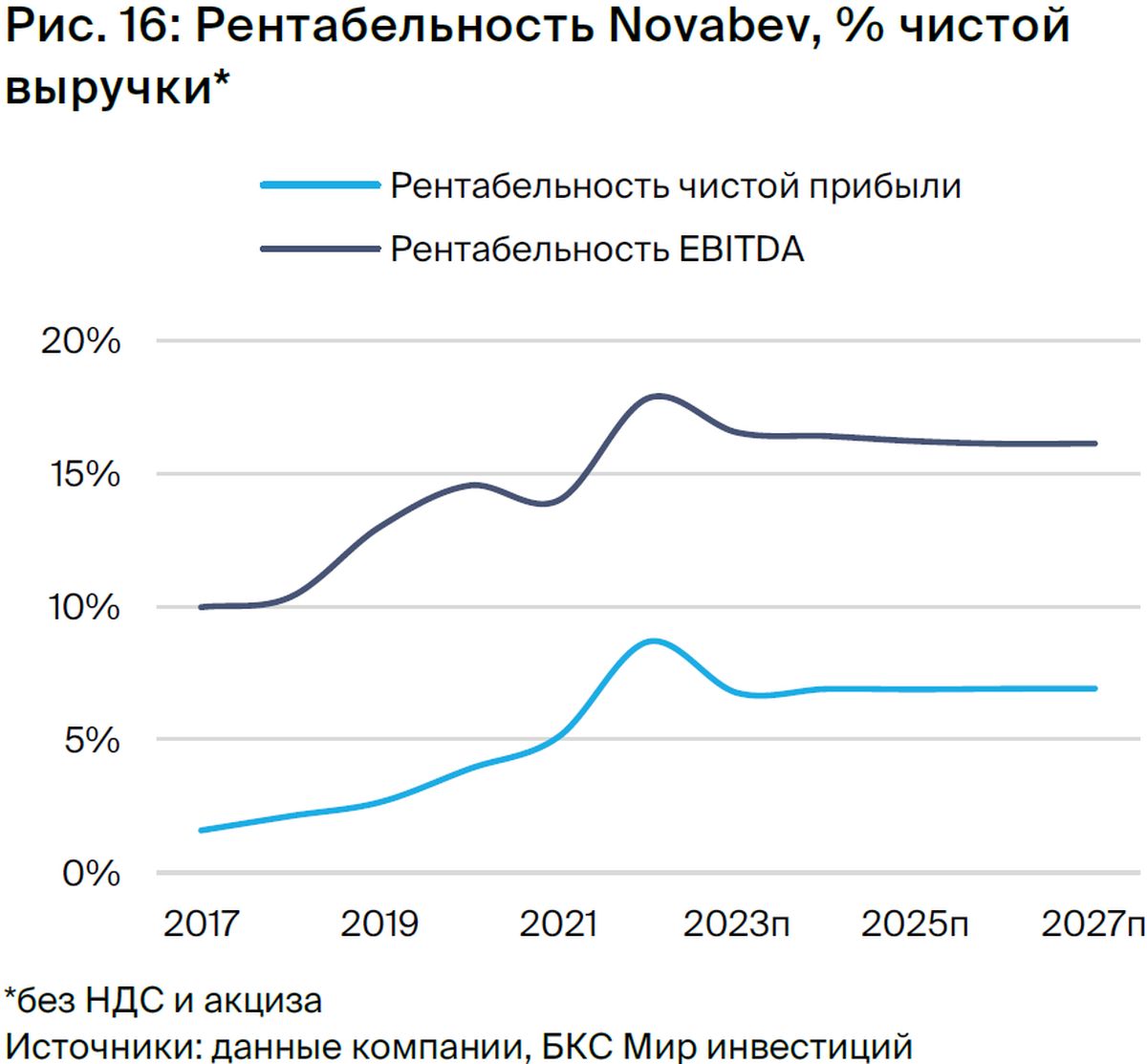

В нашей оценке цель компании по повышению рентабельности EBITDA до 16–17%, с 14% в период 2019–2021 годов, не только достижима, но и после достижения 18% в 2022 году способна закрепиться на этом уровне.

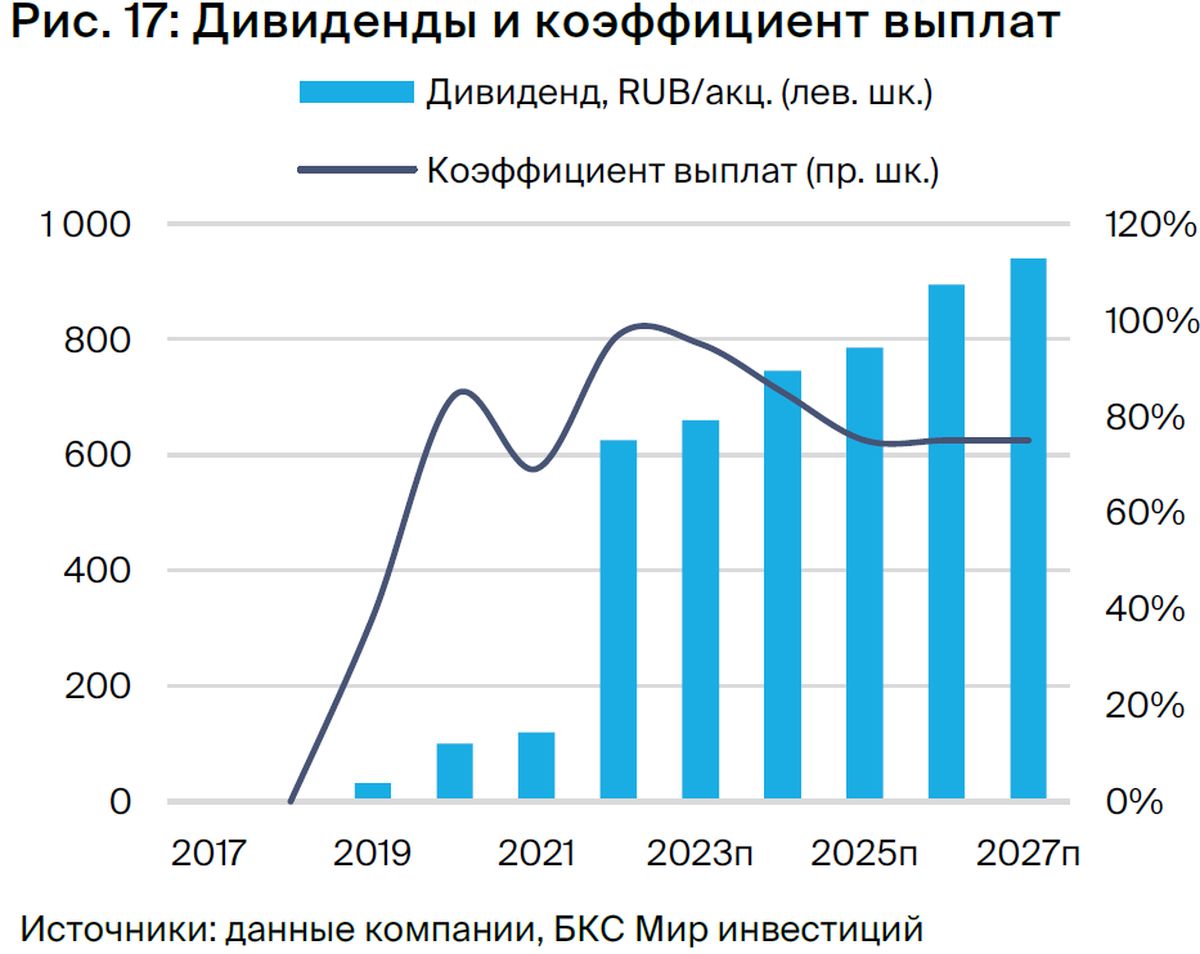

Дивиденды — большие изменения с 2019 г.В конце 2022 года совет директоров Novabev повысил размер дивидендных выплат с 25% до не менее 50% от чистой прибыли по МСФО. С нулевого уровня в 2018 году коэффициент вырос до 31% в 2019, 51% — в 2020, 41% — в 2021, 97% — в 2022 годах. По промежуточным дивидендам за I полугодие 2023 года этот показатель достиг 120%.

По предсказаниям, в 2023 году Novabev заплатит 95% чистой прибыли, что эквивалентно 660 рубля на акцию (доходность 12%), из которых уже объявлено 320 рублей на акцию за первое полугодие 2023 года. На 2024 год и последующие годы ожидается более скромные выплаты на уровне 85%, однако рост прибыли должен обеспечить доходность от дивидендов на уровне 13–16% в период с 2024 по 2026 годы.

Рекомендуем к приобретению, необходима надбавка по показателю множителя. Аналитическое покрытие Novabev Group стартует с целевой ценой в 7000 руб. за акцию по итогам года, рассчитанной по методу DDM. В расчет берется прогноз дивидендов на год в размере 660 руб. на акцию (12% годовых). При стоимости капитала предложенная цена дает избыточную доходность в 6%, что соответствует рекомендации «Покупать».

Компания торгуется с мультипликатором P/E ’23п/’24п 6,7x, что на 9% превышает среднее историческое значение (6,1x). Наша целевая цена предполагает уровень 8,4x, или премию в 37% к историческому мультипликатору. Такая премия обоснована из-за значительного роста розничного направления компании, ожидаемого в ближайшие два года.

Инвестиционная история — ключевые графики

Инвестиционный кейс — Novabev

Продажи в розницу и известные марки повышают доход и прибыль.

Начало аналитического покрытия акций Novabev Group (BELU) с ценой 7 000 рублей за акцию и рекомендацией «Покупать». Novabev Group — ведущий российский производитель и розничный продавец водки, вина и других крепких алкогольных напитков.

Более тридцати собственных брендов составляют ассортимент компании, а также свыше ста импортных брендов в категории премиальных и других товаров. Водка под маркой Beluga занимает четвертое место в мировом рейтинге.

• Три ключевых драйвера для Novabev Group:

Компания намерена увеличить количество магазинов до 2500 к 2025 году, сравнительно с 1508 в июне 2023 года и 1588 в сентябре.

Благодаря премиальным брендам в ассортименте и эффективному управлению ими компания увеличила рентабельность EBITDA до 18% в 2022 году с показателя 14% в период с 2019 по 2021 год. По прогнозам экспертов, такой подход позволит добиться роста на 16,2% в долгосрочной перспективе.

Дивиденды увеличились с 32 рублей на акцию в 2019 году до 625 рублей в 2022 году и 320 рублей за первое полугодие 2023 года. Согласно политике компании, коэффициент выплат составляет не менее 50% чистой прибыли. В 2022 году он составил почти 100%, а за первое полугодие 2023 года — 120%.

Рекомендуем покупать акции по цене 7000 рублей. Текущий P/E — 6,7x против исторического среднего 6,1x. Быстрый рост предполагает премию в 37%.

Инвестиционный кейс — сектор

• Рынок демонстрирует устойчивость и уверенность.

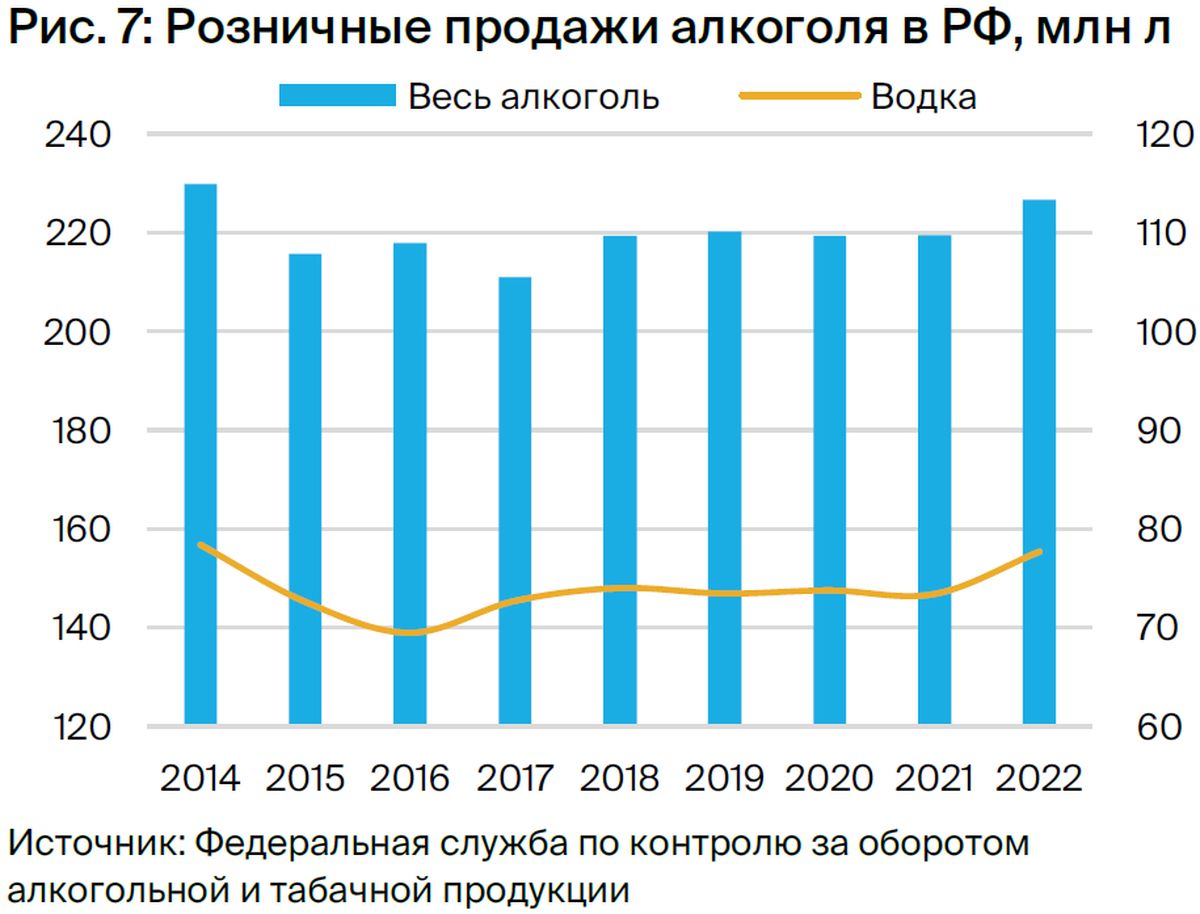

В 2022 году общий объем розничных продаж алкоголя в России составил 227 млн литров, увеличившись на 3,3% по сравнению с предыдущим годом. Такой показатель стал наивысшим с 2014 года, когда произошел значительный обвал цен на нефть и девальвация рубля. Рост продаж наблюдался, несмотря на влияние украинского кризиса, начавшегося в конце февраля 2022 года.

• Продажи водки являются основным фактором успеха Novabev, и движутся в унисон с общим объёмом реализации продукции.

В последние десять лет водку покупали около трети от общего объема проданного алкоголя. В 2022 году продажи водки выросли на 5,8% и составили 78 миллионов литров. Это больше чем рост общей доли розничных продаж алкоголя, о котором говорилось ранее.

В 2022 году водку производило почти 60% продукции Novabev Group в сегменте «Производство и дистрибуция». Планируется снизить этот показатель до 55% к следующему году, однако водка останется ключевым продуктом компании в обозримом будущем. Стабильность этого подсегмента важна для бизнес-плана компании.

• Главные соперники на рынке розничных продаж — «Ароматный мир» и большие торговые сети продуктов питания.

Менеджмент Novabev Group видит главным прямым конкурентом в розничной торговле по формату компанию «Ароматный мир» с ее сетью из 860 магазинов. К конкурентам также относятся крупные продуктовые сети «Магнит» и «Пятерочка», имеющие схожую ценовую политику и ассортимент.

Некоторые крупные сети, например сеть Красное и белое (около 16 тысяч магазинов по России, включая 790 в Москве), скорее являются магазинами «у дома», продающими продукцию с низкой маржой и находящуюся в нижней части линейки цена/качество. Это не позволяет им конкурировать с ВинЛаб за покупателей среднего и премиум-класса.

Противником может стать Simple Wine, сеть магазинов с элитным вином и импортным алкоголем. Но у неё всего около 120 точек, в основном в Москве и Санкт-Петербурге, поэтому пока серьёзной конкуренцией для ВинЛаб не является.

Возможности роста стоимости для нашего объекта.

• Возможное увеличение прибыли сверх предварительных ожиданий.

Ожидается положительная динамика по EBITDA. Рост розничных продаж в электронной коммерции и эффективное управление брендом могут привести к приятным неожиданностям во втором полугодии 2023 года.

Риски для нашей целевой цены

• Замедленный рост экономики и инфляция способны сократить расходы потребителей.

Продажи Novabev с высокой маржой, скорее всего, связаны с потребителями, менее чувствительными к краткосрочным экономическим изменениям. Но ухудшение ситуации в экономике или устойчиво высокая инфляция (что кажется более вероятным) могут заставить покупателей переходить с премиальных спиртных напитков на продукцию среднего ценового диапазона с меньшей маржой, что повлияет как на объёмы продаж, так и на рентабельность.

• В retail-секторе конкуренция снижает прибыльность.

Предположим, что ведущее положение Novabev на рынке премиальных товаров прочно (доля водки «Белуга» на внутреннем рынке премиальной продукции приближается к 50%), но барьеры для импортеров конкурирующих премиальных марок относительно невысоки.

Большие торговые сети, например Магнит (несмотря на то что специализируются не только на продаже алкоголя, как ВинЛаб), могут создать такую конкуренцию, что снизят прибыльность Novabev.

Перспективы финансовых показателей на 2023–2025 гг.

В 2023 году ожидается рост чистой выручки Novabev до 117 млрд рублей, увеличение EBITDA до 19 млрд рублей при снижении чистой прибыли до 8 млрд рублей. В первом полугодии 2023 года чистая прибыль и EBITDA компании увеличились на 14% и 5% соответственно.

Ожидается, что сезонно более сильное второе полугодие (примерно 60% EBITDA приходится на этот период, чему способствуют закупки перед новогодними праздниками) окажет существенное влияние на показатели 2023 года. Открытие 225 магазинов к уже открытым 157 в первом полугодии также может повлиять на результаты. В 2024 году прогнозируется рост чистой выручки на 20%, что приведет к увеличению EBITDA на 22% и чистой прибыли на 26%.

Прогнозы по дивидендам покажутся скромнее. Несмотря на то, что промежуточные дивиденды за первое полугодие 2023 года выросли более чем вдвое (до 320 рублей на акцию в 2023 году против 150 рублей в 2022), ожидается снижение коэффициента выплат за весь год с 100% чистой прибыли до 95%.

Предполагается рост дивидендов за весь год на 6%, до 660 рублей на акцию с дивдоходностью 12%. На 2024 год коэффициент снижается до 85% (против долгосрочной оценки в 75%), что даст дивиденды в размере 745 рублей на акцию (дивдоходность 13%).

БКС не разделяет общепринятой точки зрения, прогнозы нашей компании немного расходятся с ожиданиями рынка.

Поначалу оценки соответствовали ожиданиям рынка. После публикации результатов Novabev за первое полугодие 2023 года по МСФО другие инвестиционные компании пересмотрели оценки. Теперь наши прогнозы EBITDA на 2023 и 2024 годы превышают консенсус на 12–13%, а прогноз чистой прибыли оказался ниже.

Вторая половина 2023 года выручкой и EBITDA, вероятно, покажет привычную сезонную тенденцию: 61% чистой выручки и 63% EBITDA приходятся на этот период (исторически около 60%). С учетом продолжающегося расширения сети результат нашей модели кажется вполне обоснованным.

Оценка: наша рекомендация — «Покупать»

Инициируем анализ акций Novabev с рекомендацией «Покупать». Целевое значение цены через год — 7000 рублей за акцию. Рассчитано по модели дисконтирования дивидендов, включая прогноз дивидендов на 12 месяцев в размере 660 рублей на акцию при доходности 12%.

Модель предусматривает коэффициент выплат на уровне 75%, рентабельность собственного капитала по реинвестированной прибыли – 25%, а стоимость акционерного капитала составляет 19,1%. Избыточная доходность к целевой цене равна 6% (с учетом исключения стоимости капитала). Рекомендация — «Покупать».

Мультипликаторы.По оценкам экспертов, бумага торгуется с мультипликатором P/E 2023/24 на уровне 6,7x, что выше средней исторической стоимости акций – 6,1x. Целевая цена предполагает мультипликатор P/E 2023/24 на уровне 8,4x, существенно превышающий историческое значение (на 37%).

Такую премию считаем обоснованной из-за предстоящего роста в ближайшие два года, связанного с развитием розничной торговли. После достижения этого роста коэффициент вернется к средним историческим значениям, но это произойдет не раньше чем через 18–24 месяца.

Взгляд на компанию и сектор

Группа «Новабев» (ранее «Белуга Групп») – российская компания, занимающаяся производством, импортом, дистрибуцией и розничной продажей премиальной водки, крепких спиртных напитков и вин на территории России. «Новабев» является крупнейшим в стране производителем крепкого алкоголя и независимым импортером, занимает четвёртое место в мире по производству водки.

Корпорация владеет пятью ликеро-водочными заводами, заводом по производству этанола, винодельней премиум-класса, складскими и дистрибьюторскими активами, а также крупной и быстрорастущей розничной сетью ВинЛаб (1588 магазинов).

Novabev проводит агрессивную стратегию развития, планируя к концу 2024 года удвоить выручку по сравнению с 2021 годом. Компания также занимается производством и дистрибуцией продуктов питания, но этот бизнес постепенно теряет значение из-за стремительного роста алкогольного и розничного направлений, сократив свою долю в выручке менее чем до 5%.

Три ключевых момента для всех инвесторов

Рост возможен благодаря увеличению доли розничных продаж.

В 2021 году Novabev обозначил стратегические задачи, включающие значительное увеличение доходов и прибыли. Цель — рост выручки почти вдвое с 75 млрд рублей в 2021 году до около 130 млрд рублей к концу 2024 года. Реализация этой цели предполагает расширение сети магазинов ВинЛаб до 2500 к 2025 году, начиная с 1001 магазина в 2021 году, с акцентом на премиальные рынки Москвы и Санкт-Петербурга.

К сентябрю 2023 года число магазинов ВинЛаб достигло 1588, что почти в десять раз превышает количество магазинов в 2017 году (165). В первом полугодии 2023 года розничная торговля составила около 40% от общих продаж по сравнению с 14% в первом полугодии 2018 года.

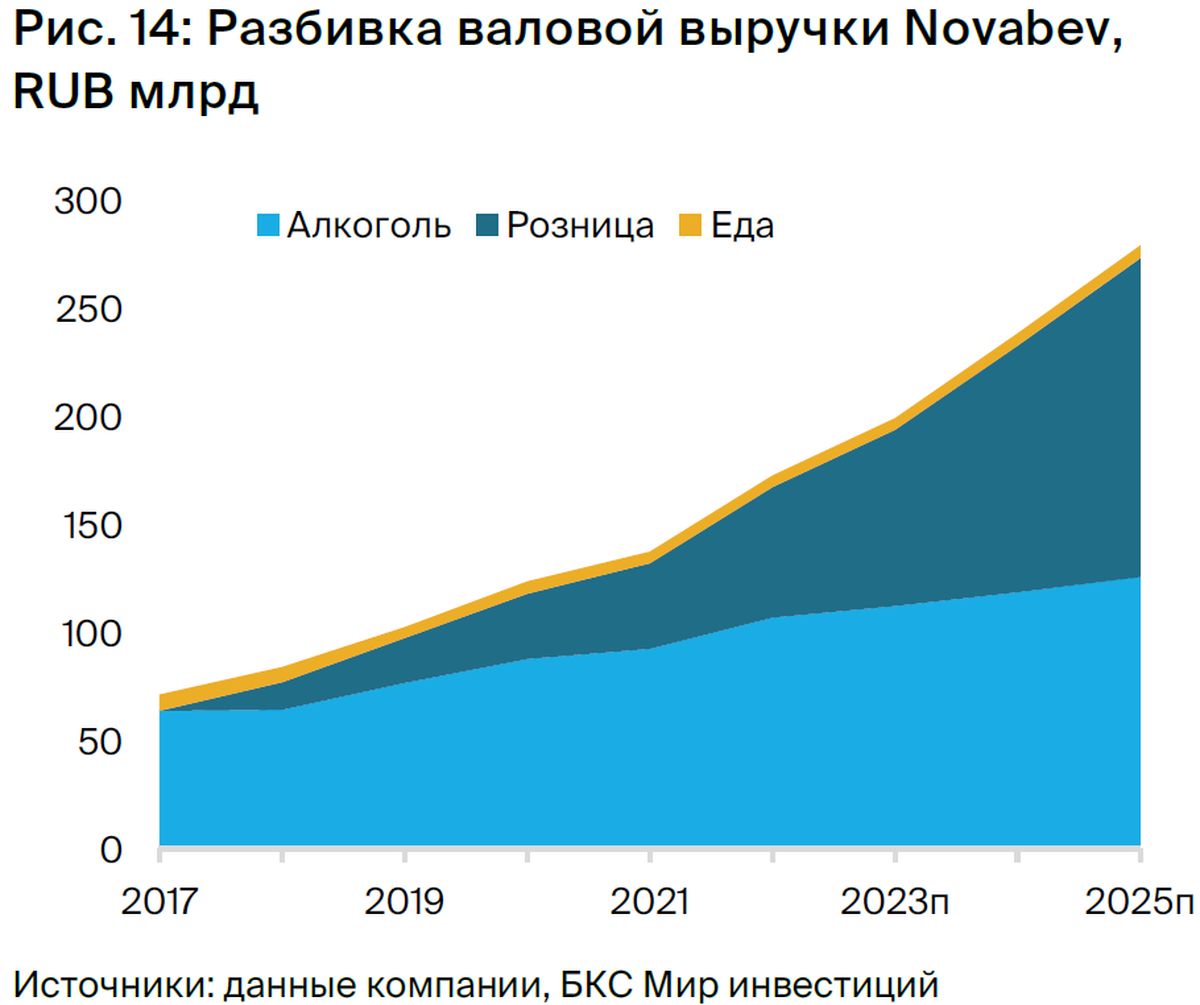

По прогнозам, к 2025 году доля составит 53% при росте розничных продаж с 40 миллиардов рублей в 2021 году до 147 миллиардов рублей в 2025 году. За вычетом акцизов и НДС чистые продажи в розничном сегменте, по прогнозам, вырастут до 127 миллиардов рублей с 33 миллиардов рублей.

Планируемый рост розничной сети до 2500 магазинов — ключевой фактор, определяющий прогнозы роста чистой прибыли и дивидендов. Модель предсказывает увеличение EBITDA к 2025 году на 165% по сравнению с 2021 годом (базовым уровнем для стратегии Novabev) до 28 млрд рублей, а чистая прибыль вырастет на 210% до 11,9 млрд рублей. Дивиденды, по прогнозам, увеличатся на 555% относительно 2021 года до 785 рублей на акцию, что предполагает доходность 14% по текущей цене.

Анализ чувствительности.При невыполнении цели в 2500 магазинов из-за, например, недостатка торговых площадей, целевая цена по модели дисконтирования дивидендов изменится: на каждые 100 магазинов больше или меньше 2500 — на 1,4%, или 99 рублей.

В случае, если развитие сети прервалось бы в июне 2008 года на отметке 1508 магазинов, не достигнув цели в 2500 к 2025 году, цена акции снизилась бы на 16%, до 6070 рублей.

Управление активами обеспечивает прибыльность и сбыт.

Novabev предлагает более 30 собственных марок алкоголя и свыше 100 импортируемых для продажи на внутреннем рынке. Такой широкий ассортимент позволяет обслуживать все сегменты спроса по цене/качеству. Компания активно проводит промо, особенно в сегменте премиальных продуктов, например, флагманского водочного бренда Beluga, что должно способствовать росту рентабельности.

Компания расширяет сегмент онлайн-продаж с целью увеличить его долю в розничных продажах с 6% до 10–15%. Сервис «нажми и забери» даёт покупателям возможность заказать товары через интернет, но забрать их в магазине. Это важно, так как средний чек в электронной коммерции значительно выше среднего чека традиционных покупок.

В первом полугодии 2023 года средний розничный чек в магазине составлял около 600 рублей, в приложении компании — в четыре раза выше (около 2390 рублей), на сайте — в пять с половиной раз выше (3250 рублей). Предполагаем, что более высокие чеки свидетельствуют не только о большем объёме покупок в пересчете на литры, но и о более высокой доли премиальных продуктов, а значит, и о большей рентабельности.

Увеличение рентабельности по EBITDA до 16–17%, с учетом показателя 14% в период 2019–2021 гг. (и 10% в 2017–2018 гг.), поставленная менеджментом, представляется осуществимым заданием: компания добилась показателей 18% в 2022 г. и 16% в сезонно слабом II полугодии 2023 г.

Анализ чувствительности.Прогноз рентабельности EBITDA в 2025 году — 16,2%, что дает по модели дисконтирования дивидендов целевую цену 7000 рублей за акцию. При изменении прогноза рентабельности EBITDA на 100 базисных пунктов (15,4% или 17,4%), цена увеличится или уменьшится на 10%, составляя соответственно 7700 или 6300 рублей за акцию.

(3) Дивиденды — реальный фактор оценки

Дивидендная политика.В октябре 2022 года совет директоров компании повысил коэффициент дивидендных выплат до минимум 50% с 25% консолидированной чистой прибыли по МСФО. На данный момент дивидендные выплаты компании значительно превосходят этот показатель: с нулевого уровня в 2018 году и около 38% в 2019 году коэффициент выплат вырос до 84% в 2020 году, 69% — в 2021 году и 97% — в 2022 году. Предполагается, что в ближайшем будущем коэффициент выплат составит 75%.

Дивидендные перспективы.В 2022 году компания выделила дивиденды по 625 рублей на акцию, при этом отчетная прибыль составляла 645 рублей на акцию. С учетом текущей цены акции это дает дивидендную доходность в 11%. Предполагается, что в 2023 году компания выплатит 95% чистой прибыли, то есть 660 рублей на акцию, при дивидендной доходности в 11,8%.

За первое полугодие 2023 года компания уже объявила выплату в размере 320 рублей на акцию, что составляет 120% от чистой прибыли за этот период (экс-дивидендная дата — 29 сентября). По итогам 2024 года ожидается дивиденды в размере 745 рублей на акцию с доходностью 13,3% — коэффициент 95% от чистой прибыли за год.

Предполагается, что к 2030 году дивиденды Beluga достигнут 1110 рублей на акцию при доходности 20% по текущей цене. Предполагается, что коэффициент выплат в оба года составил и будет составлять 75% от чистой прибыли по МСФО, поэтому к 2030 году доходность увеличится на 1563 рубля в рублевом выражении относительно 2022 года.

Анализ чувствительности.При фактической дивидендной выплате в размере 70%, а не 75%, как ожидалось, целевая цена по модели дисконтирования дивидендов составит 6780 рублей за акцию вместо 7000.

Взгляд на операционные характеристики

Сегмент алкогольных напитков

Новабев — лидер российской отрасли крепких алкогольных напитков. В структуре компании семь производств: пять ликеро-водочных заводов по всей стране, завод по изготовлению этанола и винодельческий комплекс «Поместье Голубицкое». Объём выпускаемой продукции пяти заводов (Архангельский, Мариинский, Уссурийский Бальзам, Бастион и Георгиевский) достигает 180 миллионов литров в год, а Спиртзавод Чугуновский дополняет производство ещё 9 миллионов литров.

Производство.В 2022 году Novabev выпустил 139 миллионов литров алкоголя из имеющихся 200 миллионов литровых мощностей, реализовав 168 миллионов тонн продукции.

Продуктовый портфель.В ассортименте Novabev 30 собственных брендов, где первенствует водка Beluga, плюс 110 импортных. К основным относятся: водка (Beluga, Мягков, Беленькая, Русский лед, Архангельская, Царь, Белая сова и Медная лошадка); коньяк (Бастион, Золотой Резерв, Старая Гвардия и Каменный лев); ликеры (Doctor August, Captain’s и Beluga Hunting) и вино (Поместье Голубицкое и Tête de Cheval).

В 2022 году по данным Drinks International водка Beluga занимала 3-е место среди ультрапремиальных водочных брендов мира и 8-е место в списке самых продаваемых. В конце 2022 года компания продала международные права на водку Beluga, но сохранила их на территории России и стран СНГ.

По нашим расчётам, экспортная выручка до продажи прав варьировалась от 5,4% до 6% от общей чистой выручки. половина из неё приходилась на бренд Beluga. Продажи остальных брендов в основном осуществлялись в странах бывшего СССР и в дальнейшем должны составлять 1–3% выручки.

Novabev возглавляет российский рынок ликеро-водочной продукции благодаря активной рекламе ассортимента (более 30 собственных и свыше 100 импортных брендов). Водка Beluga контролирует около 50% рынка премиум-водки РФ, и руководство прогнозирует существенный рост продаж за счет маркетинговой стратегии.

Каждую весну компания выпускает на рынок ограниченную серию водки Beluga Noble Winter. В 2022 году летом появилась серия Beluga Noble Summer, а осенью — Beluga Noble Espresso, классический коктейль из водки с эспрессо. Компания сотрудничает с многочисленными ресторанами премиум-класса в Москве и по всей России.

Импорт.Компания Novabev заключила ряд важных контрактов на импорт продукции, среди которых эксклюзивное право на дистрибуцию вин от компаний Topf of Austria, Les Grand Chais de France (бренды J.P. Chenet и Calvet, односолодовый виски премиум-класса Lothaire и джин) и Mankai (японский джин премиум-класса).

С конца 2022 года Novabev обладает эксклюзивными правами на дистрибуцию ликеров Disaronno в России. Предлагает также Tenuta Carretta, красные и белые вина премиум-класса из итальянского региона Пьемонт, скотч Highland Mist (2022). Компания является эксклюзивным импортером ирландского виски Irish Rover; вин Fournier из Долина Луары, Франция (2022); вин Sella & Mosca из Сардинии, Италия (2022); игристых вин Bellavista из Италии (2022) и других напитков.

Логистика.В 2022 году Novabev создал самый большой в России таможенный склад для импортных товаров, что уменьшило зависимость от сторонних поставщиков и повысило эффективность импортных операций. Также компания открыла новые склады в Московской и Ленинградской областях для оптимизации цепочек поставок для основных каналов продаж компании и розничной сети ВинЛаб.

Розничный сегмент

Расширение розничной сети компании внушает восхищение. В июне 2015 года Beluga Group приобрела 30% акций ВинЛаб, сети магазинов премиальных вин и спиртных напитков, позже увеличила долю до 49%, а в январе 2018 года консолидировала 100% акций сети. Благодаря этому Novabev увеличила число розничных магазинов с 165 в середине 2017 года до 1001 к концу 2021 года и 1588 к сентябрю 2023 года.

Компания ставит задачу открыть 2500 магазинов к началу 2025 года, что подразумевает увеличение их количества на 67% за ближайшие полтора года. В розничной сфере также планируется повысить долю электронной коммерции до 10–15% с нынешних 6%, что должно заметно увеличить средний чек (по итогам 9 месяцев 2023 года доля составила 7,7%).

Согласно оценкам, увеличение доли электронной коммерции до 10% поднимет средний чек на 12%, а до 15% — на 27%. Модель предсказывает рост среднего чека в магазине на 18% к 2025 году по сравнению с 2022 годом, но этот расчет учитывает и другие факторы, помимо электронной коммерции.

Продуктовый сегмент

Внимание к сегменту продуктов Novabev ограничено, так как он занимает небольшую долю в общем объёме деятельности компании и стремительно уменьшается пропорционально росту алкогольного и розничного направлений.

На первый полугодие 2023 года продажи продуктов питания составляли всего 3% от общей суммы продаж и, предположительно, 1,5% EBITDA группы. По нашим прогнозам к 2030 году эти доли сократятся примерно на треть. При таком относительно небольшом вкладе продуктового сегмента сложно внести в оценку акций существенно больший или меньший вклад, чем мы уже закладываем.

Балансовые показатели, денежные средства

В стратегии Novabev на 2021 год установлены целевые показатели по балансу.

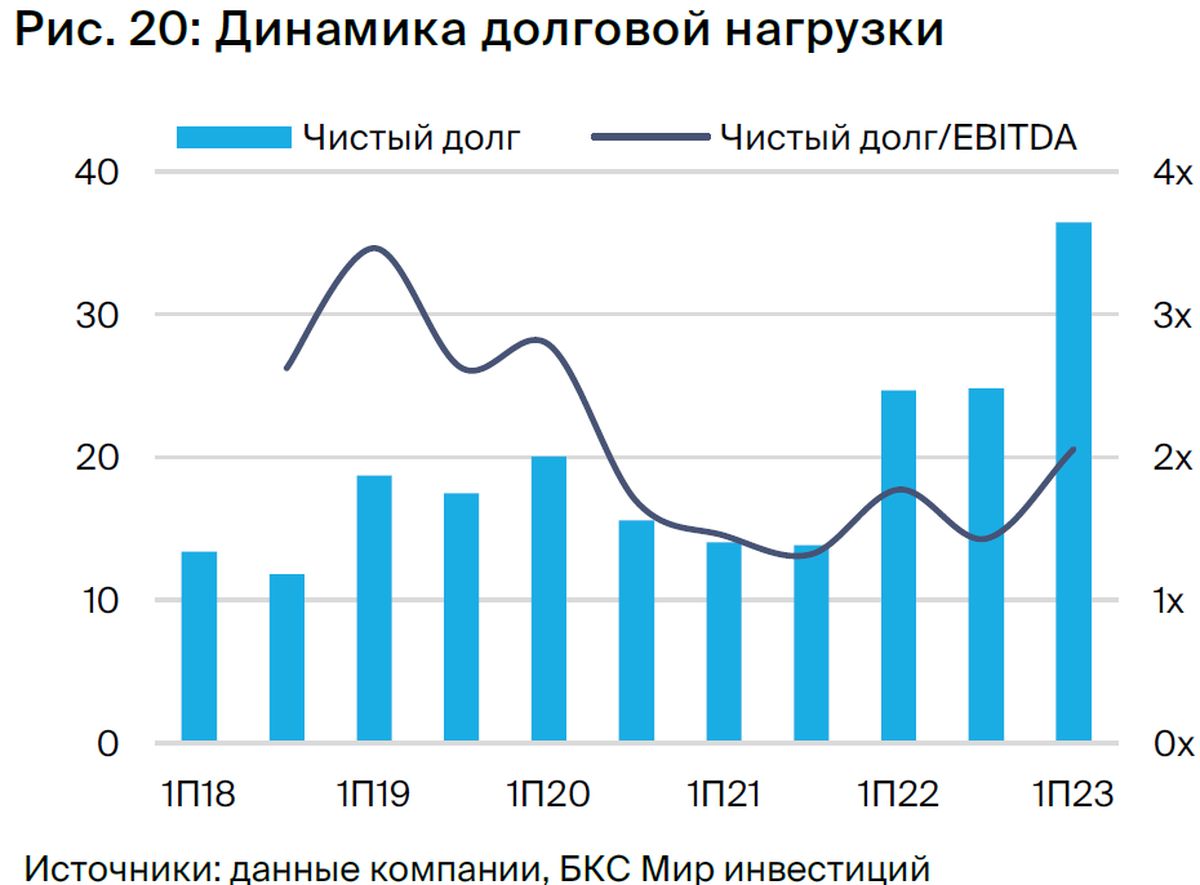

(1)Коэффициент Чистый долг/EBITDA должен снизиться приблизительно до 1,0x от 1,3x в 2021 году.

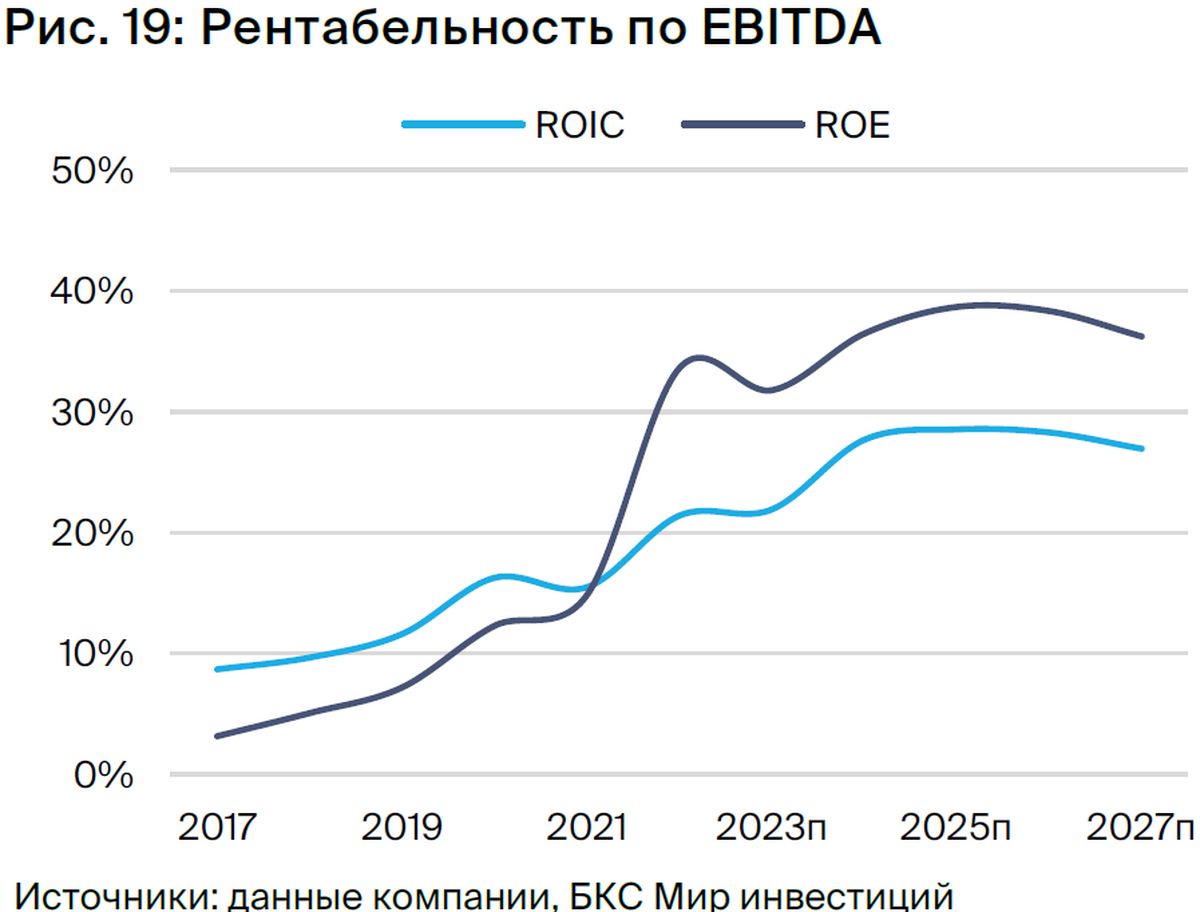

(2)Должна быть достигнута доходность инвестированного капитала, равна порядка 25%, при текущем уровне в 16%.

Долговая нагрузка.В первом полугодии 2023 года чистый долг Novabev составил 36,4 млрд рублей, отношение Чистый долг/EBITDA за последние 12 месяцев — около 2,1х. Чистый долг значительно увеличился по сравнению с концом 2022 года (24,8 млрд рублей). Предполагается дальнейшее расширение сети на 1000 магазинов, поэтому прогнозируется рост чистого долга до 54 млрд рублей к 2027 году. Тем не менее, прогнозируемое соотношение Чистый долг/EBITDA не снижается до целевого уровня менеджмента. По оценкам, лучший показатель (1,5х) можно ожидать в 2025 году.

Доходность капитала.За первые шесть месяцев 2023 года ROIC Novabev приблизился к целевому уровню 25%, достигнув показателя, который был всего 10% в период с 2017 по 2018 год. Предполагается, что рост продолжится после 2025 года, и средний ROIC Novabev составит 26%.

Оценка — ключевые аспекты

В данном тексте излагаются основания для выбора ключевых характеристик нашей модели и ценовой оценки, основанной на модели дисконтирования дивидендов, описанной в разделе «Оценка».

• Выплата — 75% чистой прибыли по МСФО.Дивидендная политика предусматривает выплату не менее 50% чистой прибыли по МСФО, но в 2022 году компания выплатила более 90%, после того как за два предыдущих года выплаты составляли около 50%. За первое полугодие 2023 года компания выплатила первые промежуточные дивиденды на уровне 100% прибыли.

• Закладываем долгосрочную ROE 25%.Рентабельность Novabev претерпела существенные изменения за последние два-три года. В период с 2017 по 2019 годы рентабельность собственного капитала (ROE) варьировалась от 3% до 7%, в то время как в 2022 году составила 34%, а в 2023 году может превысить 35%.

Этот рост обусловлен, на наш взгляд, развитием розничной торговли и усиленной работой по повышению маржи EBITDA, о чём уже говорилось в настоящем отчёте.

Согласно модели, показатель рентабельности собственного капитала существующего бизнеса сохранится на уровне 35% до конца десятилетия. Зарабатывать подобную сумму на новых инвестициях станет сложнее. Поэтому при дисконтировании дивидендов закладываем долгосрочный ROE, который определяет доходность нераспределенной прибыли (то есть чистой прибыли, не выплаченной в виде дивидендов).

• Долгосрочный темп роста — 5% в год.Прогноз увеличения прибыли и дивидендов компании составляет 6,3% и основан на расчётах ROE и выплат по модели Гордона. В рамках модели рост определяется как доходность нераспределенной прибыли, умноженная на коэффициент удержания (то есть прибыль, которая не распределяется в виде дивидендов).

g = ROE x (1 — коэффициент выплат), или 25% x (1 — 75%) = 6,3%.

• Бета — 89%.Бета демонстрирует общий рыночный риск акции, то есть степень её корреляции с фондовым рынком. Акции с бетой 1,0, как правило, движутся синхронно с рынком. Бeta выше 1,0 указывает на повышенный риск и более высокую волатильность в сравнении со средним рыночным показателем.

Компания Novabev — это бумага второго эшелона в сегменте потребительских товаров с относительно низкой бетой на три года — всего 89%. Это означает, что с точки зрения трейдинга, она менее рискованная, чем рынок. Но показатели ее близок к аналогичным показателям бумаг X5 Group (83%) и Магнита (98%). Бета на уровне 89% снижает ставку дисконтирования до 19,1% с базовых 20%. Текущая безрисковая ставка в России около 11,5%, плюс наша оценка премии за риск по акциям — 8,5%.

Прочие важные аспекты

Структура акций.К I полугодию 2023 года из 15,8 миллионов обыкновенных акций компании в обращении находилось 11,4 миллиона, а на балансе числилось 4,4 миллиона квазиказначейских акций.

Free float.В обращении находится 23% всех акций.

Акционеры.Александр Мечетин, основатель и главный акционер группы, владеет сейчас 38,1% акций. В 2022 году он прекратил активное руководство компанией и уменьшил свою долю на 19%, с 58%. Генеральным директором его заменил Константин Прохоров.

Вопрос контроля.Акции квазиказначейских фондов размещены в дочерних компаниях группы, и потому по российскому законодательству не признаются казначейскими, давая возможность менеджменту голосовать ими.

Обороты.В сентябре ежедневно совершалось значительное количество сделок объемом около 7,5 миллионов долларов.

Программа мотивации менеджмента.В начале 2022 года группа начала долгосрочную программу по мотивации менеджеров, которая предусматривает использование до 3% акционерного капитала, приобретение акций возможно на рынке.

История компании

История Novabev началась в 1999 году с основания АО «Синергия-Восток» главным акционером. В декабре 2004 года для оптимизации структуры группы компаний было создано ПАО «Синергия». В 2017 году «Синергию» переименовали в Beluga, чтобы повысить узнаваемость за счет использования успешного премиального бренда водки. В середине 2023 года Beluga была переименована в Novabev.

Компания первоначально занималась производством продуктов питания на Дальнем Востоке России. В 1999 году Синергия-Восток купила контрольный пакет акций ОАО «Мясокомбинат Находкинский» в Приморском крае, а в 2000 году — молочного завода «Уссурийский».

С 2002 года Синергия-Восток начала диверсифицировать деятельность и активно развивать производство алкоголя. В результате пищевой бизнес стал менее значимым в общем портфеле группы. Новая стратегия роста была направлена на приобретение крупных производителей алкогольной продукции в регионах России. С 2002 по 2007 год компания приобрела контрольные пакеты акций ликеро-водочных заводов по всей стране.

Достигнув лидирующих производственных позиций, Novabev с 2005 года считает производство алкоголя стратегически важным направлением. Компания приобрела ряд брендов, в том числе флагманский водка Beluga, и развивает собственные торговые марки.

В 2015 году компания приобрела 30% доли в сети специализированных магазинов алкогольной продукции ВинЛаб, а к 2018 году увеличила долю до 100%. В этом сегменте началось стремительное развитие, и к середине 2023 года число магазинов выросло до 1500 с 165 в середине 2017 года.

К 2025 году по плану компании число магазинов увеличится до 2500. В 2023 году розничная торговля принесет около 40% выручки, а к 2025 году – около 50% при достижении целевого показателя роста.

Производство алкоголя — основные этапы

• 2002 г.:Синергия возглавила приобретение ликерно-водочного завода в Приморском крае – завода «Уссурийский бальзам».

• 2003 г.:В результате сделки получен контроль над Пермским винно-водным заводом, ведущим производителем Урала.

• 2004 г.: Куплен Архангельский ликеро-водочный завод.

• 2005 г.:Закупка контрольного пакета акций Хабаровского Ликеро-водочного завода.

• 2006 г.:В группу вошли РООМ из Нижнего Новгорода и Мариинский ликеро-водочный завод из Кемеровской области.

• 2007 г.:Приобретение подмосковного предприятия.

• 2010 г.:Синергия занимает одну из ведущих позиций на рынке российских производителей алкоголя.

• 2016 г.:Предприятие занимает место в топе трех российских производителей коньяка и остается лидером рынка водки.

• 2018 г.:Компания Белуга покупает винодельческий комплекс Поместье Голубицкое в Краснодарском крае и запускает производство премиальных вин из собственного урожая.

• 2021 г.:Компания Белуга покупает контрольный пакет акций предприятия «Спиртзавод Чугуновский».

Маркетинг, брендирование, торговля – это ключевые этапы.

• 2007–2008 гг.:Бренд Beluga, ставший впоследствии абсолютным лидером суперпремиального сегмента, был приобретен. Также к портфелю добавились бренды Беленькая (лидер среднеценового сегмента) и Мягков (успешный бренд нижнего премиального сегмента).

• 2008–2009 гг.:Синергия расширяет свою деятельность на международные рынки и сферы беспошлинного товарооборота.

• 2011 г.:Синергия собирает ассортимент импортного алкоголя по соглашениям с разными производителями.

• 2012 г.:Компания Синергия расширяет своё присутствие на рынках Северной Америки и Китая, презентуя новые торговые марки: коньяк Bastion, настойки Fox & Dogs и Doctor August.

• 2013 г.:Компания налаживает партнерские отношения с лидером производства спиртного в странах Балтии Latvijas balzams.

• 2014–2015 гг.:Синергия расширяет импортный ассортимент двумя известными брендами: Torres Brandy и Ron Barceló. Компания специализируется на дистрибуции вина, являясь эксклюзивным представителем коллекций вин от ведущих виноделов Франции, Испании, Италии и других стран в России.

• 2016 г.:Бренд Синергии добавил к своему портфелю новые позиции после соглашения с Bacardi о розливе виски, а также запуска биттеров Beluga Hunting Berry и Beluga Hunting Herbal, лимитированной серии Beluga Epicure совместно с Lalique и коньяка Сокровище Тифлиса.

• 2017 г.:Экспорт партнерских брендов увеличился вдвое, а продажи вина приблизились к 90%. В числе новинок — импортные бренды Vecchia Romagna, Benchmark, Amaro Montenegro, Buffalo Trace и Plantation, а также собственные продукты: водка Белая сова, Медная лошадка, российский коньяк Ardeli и шампанское Vogue.

• 2018 г.:Компания Beluga запускает производство ирландского виски Troublemaker и джина Green Baboon. Также Beluga расширила ассортимент импортными винами от таких производителей как Masi Agricola, Frescobaldi Group, Billecart-Salmon, Gérard Bertrand и Familia Torres.

• 2019 г.:На рынке появились продажи премиального бренда тихих вин Golubitskoe Estate и собственного бренда виски Eagle’s Rock. Beluga реализует продукцию более чем в 100 странах, а также в 264 аэропортах по всему миру. Заключаются соглашения об эксклюзивной дистрибуции вин Torres. Компания входит в топ-3 импортеров крепких алкогольных напитков и вин в России.

• 2020 г.:В продаже появились новые напитки: игристые вина Tête de Cheval, водка Orthodox и Парка. В импортную линейку добавились коньяк Ной, вина Mateus, Silk & Spice и портвейн Sandeman.

• 2021 г.:Компания сотрудничает по эксклюзивной дистрибуции со Rémy Cointreau, De Kuyper Royal Distillers и Southern Comfort.

• 2022 г.:Компания Белуга расширила ассортимент импортных товаров, добавив более тридцати марок из Франции, Шотландии, Ирландии, Японии и ряда других государств. В Истре функционировать будет таможенный склад.

Розничное направление — основные этапы

• 2015 г.: Beluga покупает 30% сети ВинЛаб.

• 2017 г.:ВинЛаб увеличил свою долю в сети до 49%. К концу года число магазинов сети достигнет 252.

• 2018 г.:Компания Белуга приобрела все акции сети ВинЛаб.

• 2018 г.:ВинЛаб увеличил количество розничных магазинов на 86%, достигнув показателя в 468 за год.

• 2019 г.:ВинЛаб занимает второе место в российской рознице алкоголя — количество магазинов увеличилось почти на 30%, достигнув 604.

• 2020 г.:ВинЛаб удостоился премии Retail Week Awards 2020 в категории «Самая быстрорастущая сеть фуд», хотя число магазинов возросло лишь на 7%, достигнув 645.

• 2021 г.:Белуга объявила новую стратегию, включающую открытие 2500 магазинов ВинЛаб к 2025 году. Быстро развивается сеть: в декабре открылся 1000-й магазин.

• 2022 г.:К концу года сеть ВинЛаб увеличилась на 35%, достигнув 1351 магазина.

БКС Мир инвестиций