Пока США спят, начинаем переговоры.

Обзор рынка США за вчерашний торговый день — в новой ежедневной рубрике экспертов БКС Экспресс. Никиты Покровского и Андрея Мамонтова — «Пока Америка спит».

Главное за день

Индекс S&P 500 потерял 1,18%, влияние оказали неутешительные финансовые отчеты технологических компаний и усиление геополитической напряженности. Процентные ставки по государственным облигациям снизились, индекс доллара незначительно увеличился.

В третьем квартале американская экономика демонстрировала устойчивый рост.

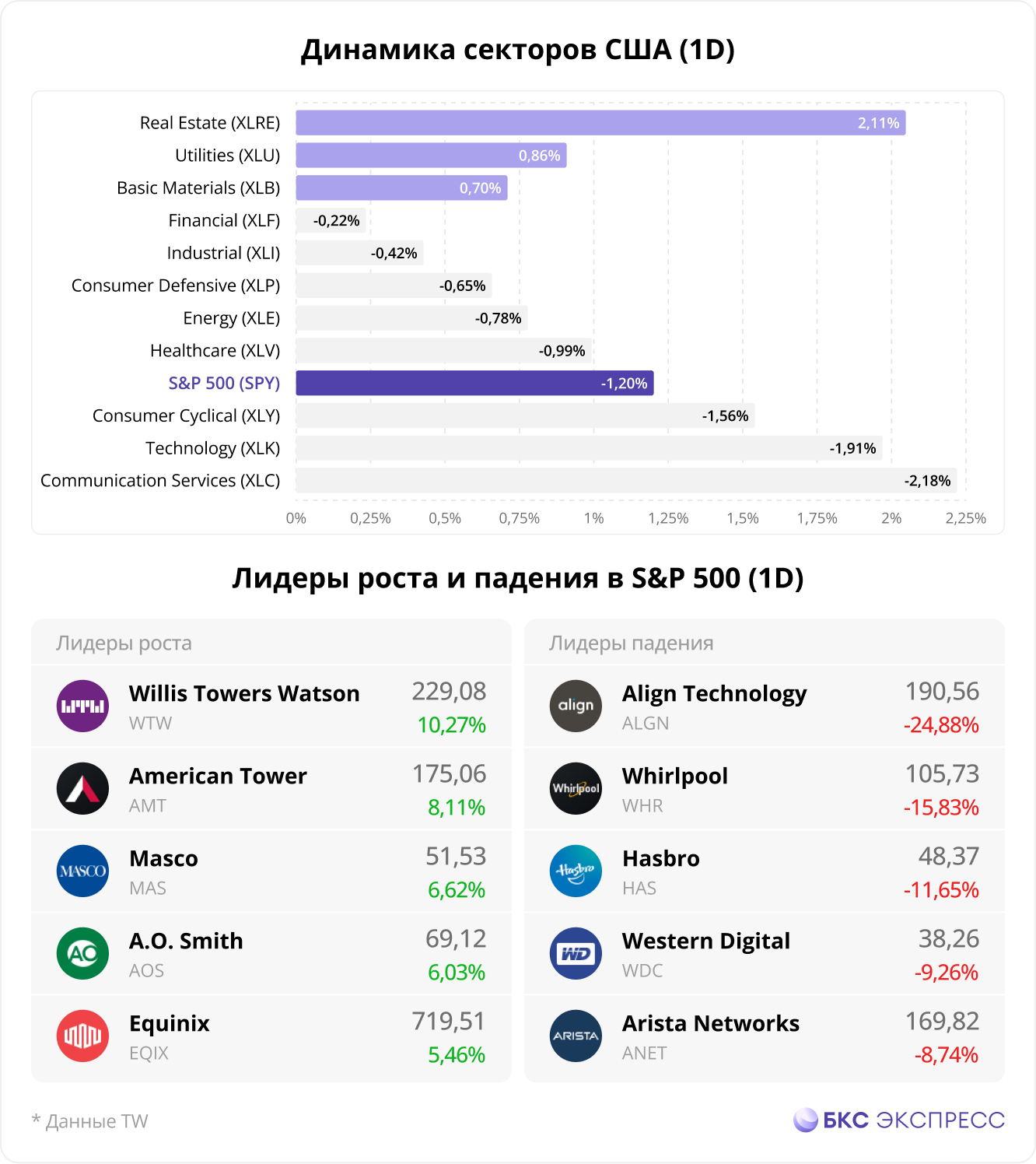

Коммунальные услуги и недвижимость показали наибольший рост. Секторы телекоммуникаций и технологий уже второй день подряд демонстрируют наиболее значительное снижение из-за неудовлетворительных отчетов.

• Amazon (AMZN)Отчет оказался хорошим. Рост облачных сервисов и снижение CAPEX зафиксированы. Акции были оценены по стоимости.

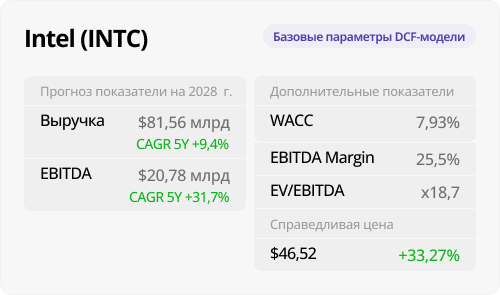

• Intel (INTL)Выходит из оцепенения. Результаты за третий квартал превзошли прогнозы. Потребность в ускорителях искусственного интеллекта Gaudi велика.

• Enphase Energy (ENPH)Сдал неудовлетворительный отчет. Оценивали стоимость активов после снижения их цен в течение последних недель.

• Торговые рекомендации на день.

Макро

Доходность 10-летних казначейских облигаций США к концу торгов составила 4,84%. Индекс доллара DXY немного увеличился с 106,5 пунктов до 106,6 пунктов. Цена нефти WTI снизилась на 2,2%, достигнув $83,4.

Экономика США за третий квартал (предварительные данные) выросла на 4,9% по сравнению с предыдущим кварталом, в то время как прогнозы составляли 4,3%. Расходы потребителей увеличились на 4%, против 0,8% во втором квартале. Показатели внушительны, но относятся к прошлому периоду. В следующем квартале ожидается более скромный рост.

Повышение числа заказов на товары длительного пользования составило 4,7% годовых вместо прогнозируемых 1,7%. Такая существенная прибавка обусловлена крупным контрактом Ryanair с Boeing на поставку самолетов.

Количество заявок на пособия по безработице превысило прогнозы — 210 тысяч против ожидаемых 208 тысяч. Общее число заявок увеличивается. Трудовой рынок охлаждается, Федеральная резервная система (ФРС) может это приветствовать.

На Ближнем Востоке конфликт остаётся главной угрозой для мировой безопасности. Взрывы и обстрелы происходят с обеих сторон.

Сегодня прогнозируют публикацию основного ценового индекса расходов на личное потребление за сентябрь. Согласованный прогноз: 0,3% по сравнению с месяцем годом против 0,1% в августе.

Сектора и компании

Недвижимость (XLRE) и коммунальные службы (XLU) показали наибольший рост. Хорошие отчеты компаний этой отрасли стали их драйверами. Телекоммуникации (XLC) и технологии (XLK) упали под давлением негативного настроения после плохих отчетов крупных технологических компаний.

• Amazon (AMZN)Представлен качественный отчет за третий квартал: операционная прибыль составила $11,19 млрд (прогноз — $7,71 млрд), операционная маржа — 7,8%, выручка — $143,1 млрд (прогноз — $141,41 млрд). Планы менеджмента на четвертый квартал превышают прогнозы по операционной прибыли — $7–11 млрд (прогноз — $8,7 млрд), выручка сохранится на уровне $160–167 млрд.

Руководство сообщает о увеличении темпов и объемов заключенных сделок по сервисам AWS. Прогноз CAPEX на 2023 год составляет $50 млрд, ниже первоначальных $63 млрд, что может привести к FCF yield в диапазоне 2,5–3%.

Влияние на акции:Повышение показателей и уменьшение CAPEX позволили поднять новую справедливую оценку до $175 (при потенциале +46%), по сравнению с $164 перед отчетностью.

• Intel (INTC)Выходит из состояния восстановления. Почти все показатели за третий квартал превзошли ожидания. Прогноз на конец года заметно подняли. Небольшую прохладу наблюдалось лишь в сегменте Data-центров, но руководитель компании выразил надежду на нормализацию показателей уже с четвертого квартала.

Менеджмент сообщил о росте интереса к платформе для обучения ИИ Gaudi. Такое заявление сейчас положительно оценивают инвесторы. +7%.

Влияние на акции:Позитивный отчет повысил наше мнение о компании. Пересчёт модели дисконтирования показал справедливую стоимость около 46,5 долларов против 41,3 долларов до отчёта. давно.

• В лидерах снижения по итогу дня был медтех Align Technology (ALGN). По итогам III квартала показатели оказались меньше запланированных. Руководство снизило прогноз как на IV квартал, так и на год в целом. В текущих рыночных условиях такой результат не допустим в этом отчетном периоде.

• Энерготех Enphase Energy (ENPH)За III квартал отчет показал результаты хуже ожиданий по продажам: прибыль на акцию составила $1,02 против прогнозируемых $1. Выручка сократилась на 13% год к году, достигнув $551,08 млн при прогнозе в $566,8 млн. Free cash flow составил $122 млн, в то время как прогноз составлял -$190 млн. Менеджмент ожидает выручку в IV квартале на уровне $300–350 млн против прогноза $590 млн.

Влияние на акции:После публикации негативного прогноза на послерыночном сегменте цена акций упала на 16% и составила $80. Пересчет модели DCF Enphase Energy (ENPH) указывает на справедливую оценку в районе $108,2, против $118,8 до отчета.

В ближайшее время предполагается увеличение свободного денежного потока при средней марже прибыли EBITDA в размере 32%. С 2026 года прогнозируется замедление темпов роста доходов. Компания продолжает развиваться, однако ранее стоимость акций была избыточной.

В зоне 75–80 на основном торговом дне целесообразно рассмотреть покупку актива или усреднение действующей позиции. Цель по закрытию всех позиций — 99–108 на следующем откате.

В отчете после закрытия торгов акций компаний солнечной энергетики снижались: SolarEdge (SEDG) — на 6,5%, Sunrun (RUN) — на 3,6%, SunPower (SPWR) — на 3%, Shoals Technologies (SHLS) — на 1,9%.

Chevron, Exxon и Abbvie опубликуют финансовые результаты третьего квартала.

Рекомендации на день

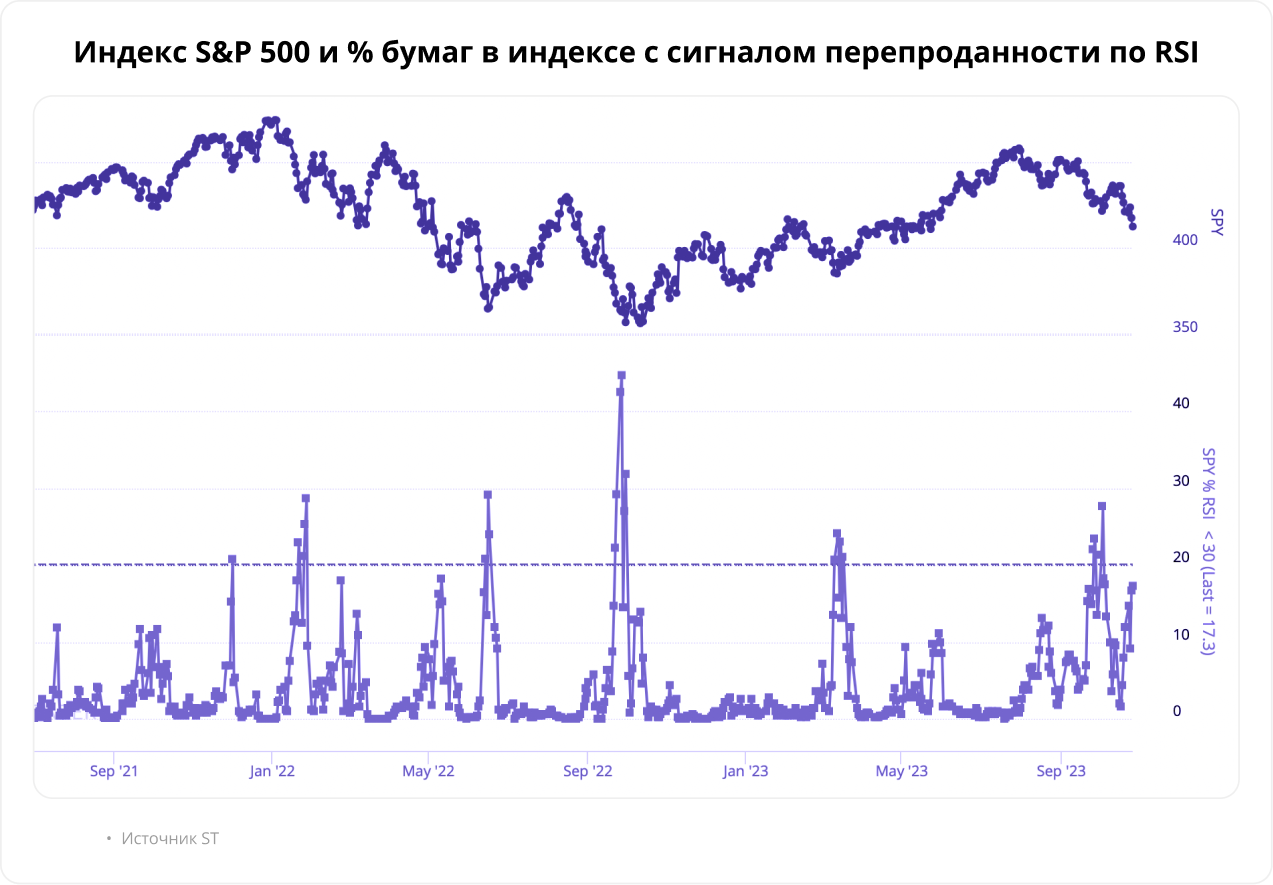

• Индекс S&P 500.Краткосрочные сделки могут быть выгодными и направлены на рост, однако индекс может временно упасть до отметки 4120 пунктов.

Для заполнения среднесрочных вакансий на широком рынке необходимый обзор ещё не сложился. Число активов в индексе с признаками перепроданности по индикатору RSI пока не демонстрирует крайних значений — всего 17%.

• Сектора.В сжатые сроки или на среднем сроке инвесторам может быть выгоднее обратить внимание на другие сегменты, чем технологии (XLK), телекоммуникации (XLC) и товары повседневного спроса (XLY).

Лучше рынка выступают нефтегазовой сектор (XLE) и группы защитных отраслей: потребительские товары первой необходимости (XLP), здравоохранение (XLV) и коммунальные услуги (XLU).

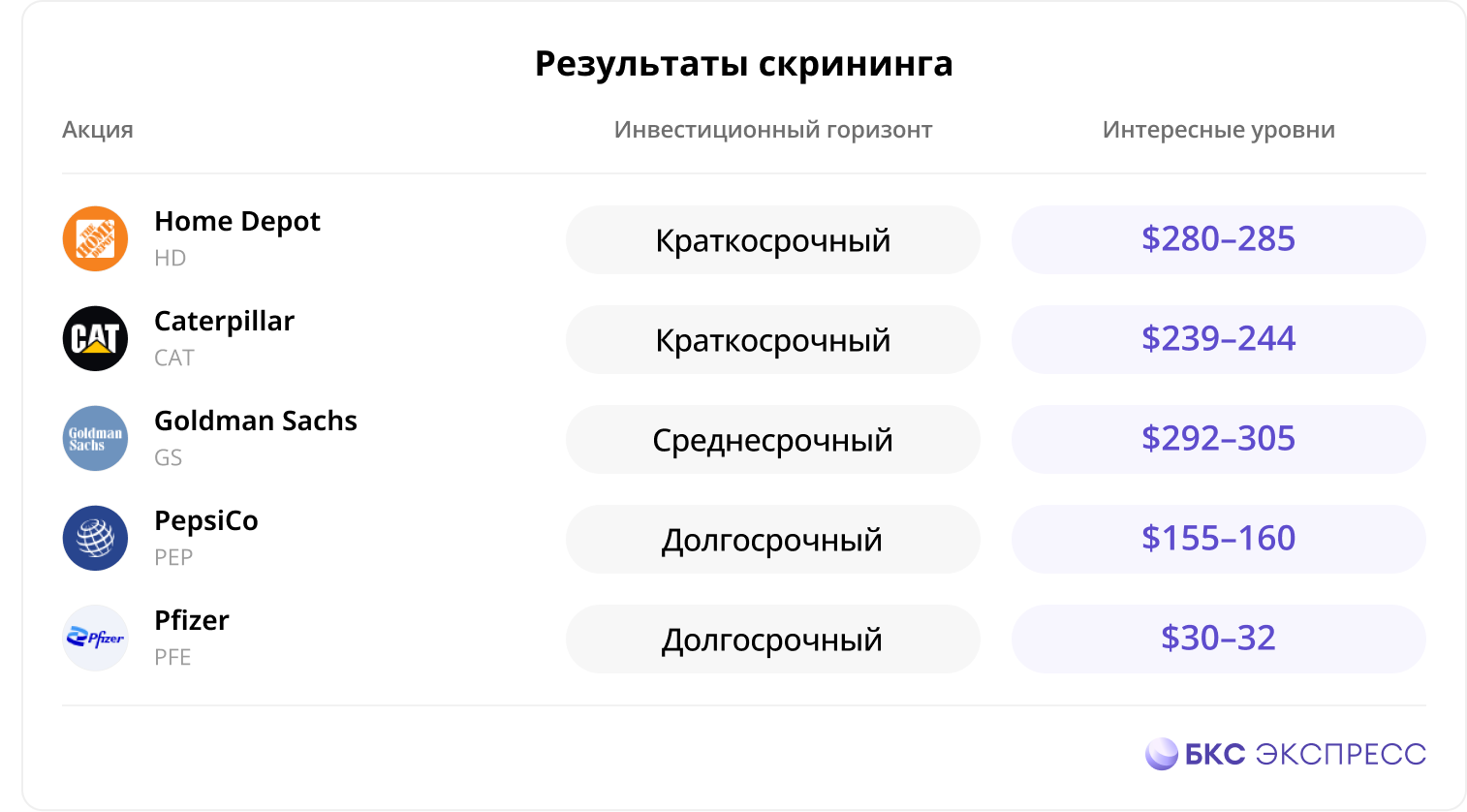

• Акции.На данный момент 5 акций демонстрируют интересные показатели и обладают потенциалом для роста, согласно результатам текущего скрининга.

Хороших торгов!

Специальное сочетание фильтров, включающее соотношение опционов put/call, динамику инвестиционных потоков, сентимент, техническую картину и сигналы количественных проприетарных моделей, а также других инструментов, позволяет отбирать наиболее перспективные в текущий момент активы. Среди ETF и топ-100 акций по капитализации из S&P 500, торгуемых на СПБ Бирже, выявляются самые интересные для дальнейшего анализа.

Определяется предполагаемый срок инвестирования: краткосрочный (до 4 месяцев), среднесрочный (от 6 до 12 месяцев) или долгосрочный (свыше 12 месяцев).

Также указывается диапазон для формирования позиций. Представлены отобранные торговые стратегии (сигналы о благоприятных условиях), которые инвестор, проведя дополнительное изучение, может использовать для поиска выгодных сделок, сократив время на отбор.

Банк России ограничил покупку активов иностранных эмитентов для обычных инвесторов. Получить статус «квалифицированного» можно узнать здесь. здесь.

БКС Мир инвестиций