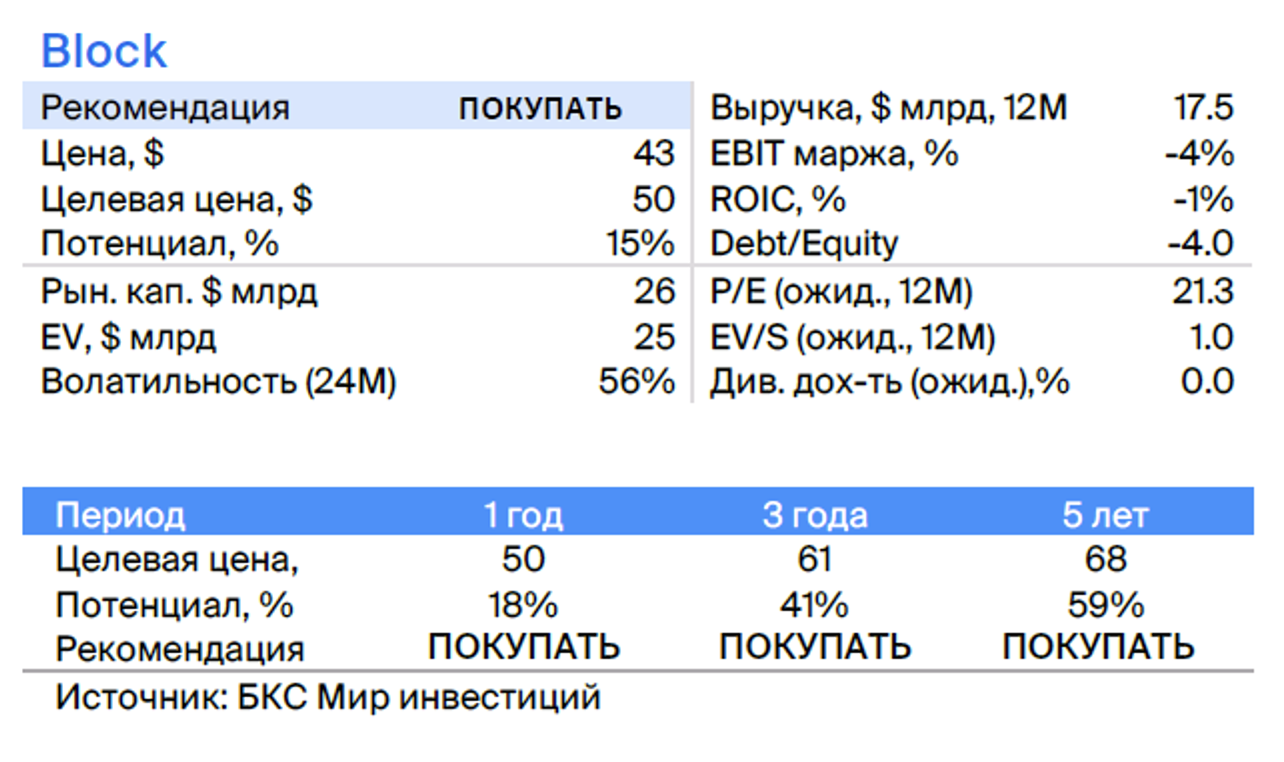

Блок: финач с выгодной оценкой.

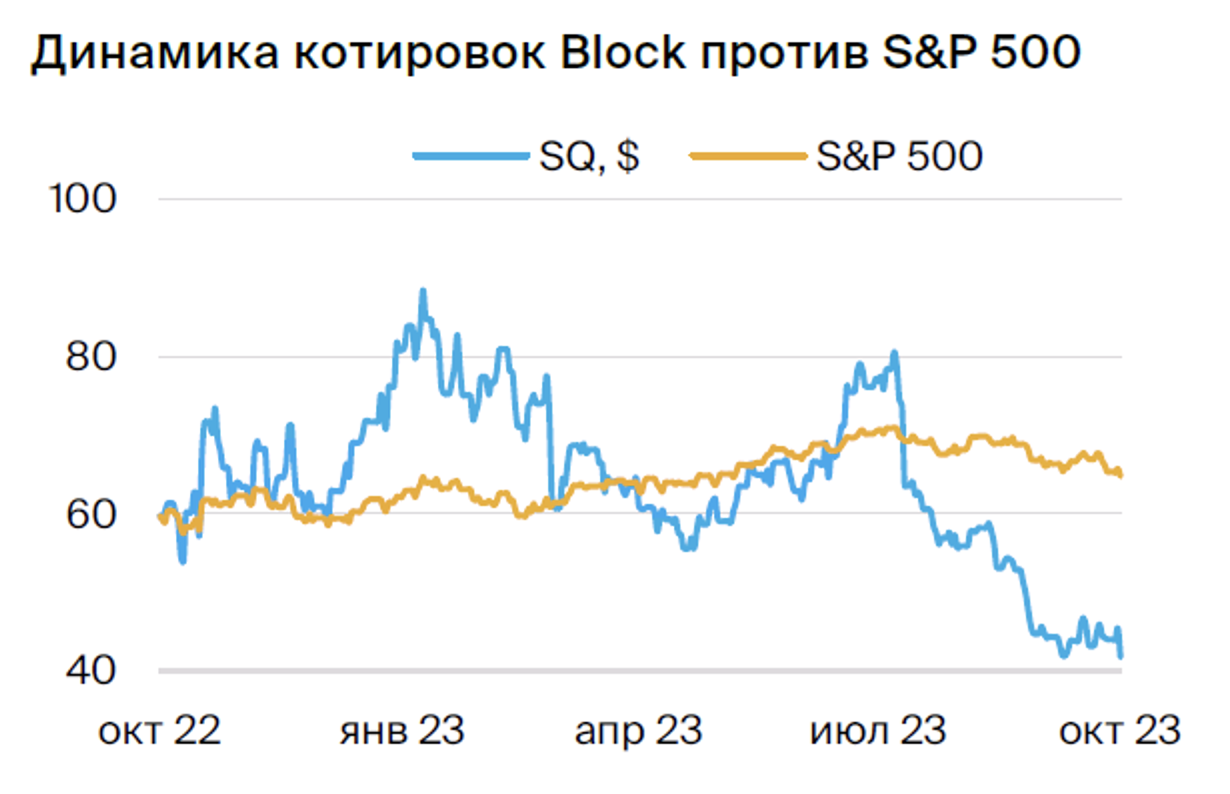

Недавно акции финтех-компании Block снизились без негативных новостей о компании. Считаем, что падение цен было чрезмерным, и при положительных результатах бумаги могут восстановиться частично. Поддерживаем предыдущую рекомендацию. «Покупать».

Главное

• Объем платежей превысил $218 млрд.

Планируем достичь уровня прироста выручки 14% к концу пятилетнего периода.

За этот период прибыльность, исчисленная по показателю EBITDA, может увеличиться с 7% до 11%.

Опасности: большие затраты, соперничество, контроль со стороны властей.

Поддерживаем покупку актива по цене $50 с ожидаемым ростом на 15%.

В деталях

Описание компании

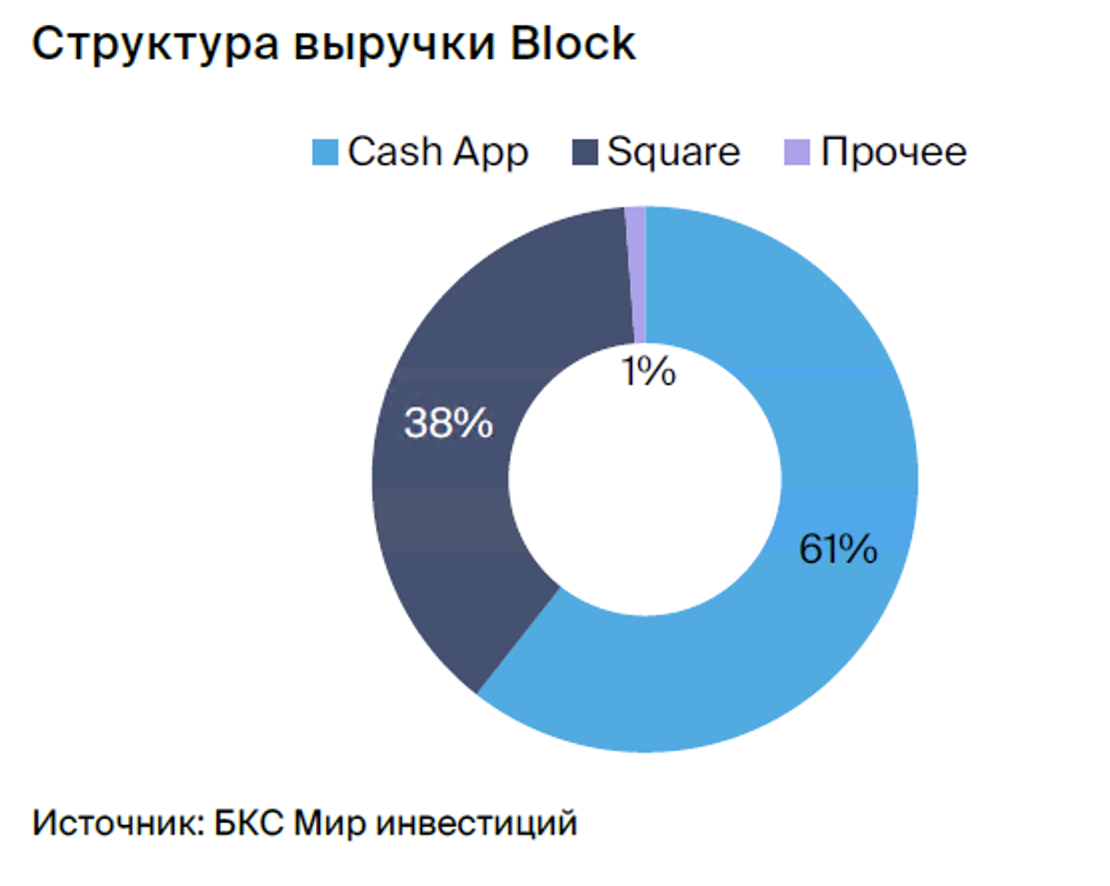

BlockЭто одна из крупнейших финтех-компаний на рынке США. Компания также оказывает платежные услуги в Англии, Канаде, Японии и Австралии. Бизнес включает транзакционную деятельность (объем платежей — $218 млрд, клиенты — малый и средний бизнес), подписки и сервисы (Cash App — сервис для индивидуальных клиентов с 57 млн пользователей, предоставляющий доступ к платежам, денежным переводам, инвестициям, торговле криптовалютой и др.).

Компания продает оборудование для осуществления платежей – терминалы. В 2022 году компанией был поглощён один из лидеров рынка BNPL-услуг – австралийская компания Afterpay. Block — одна из самых быстрорастущих компаний в секторе платежей США, средний рост выручки за последние 5 лет составил 60% в год.

Инвестиционное заключение

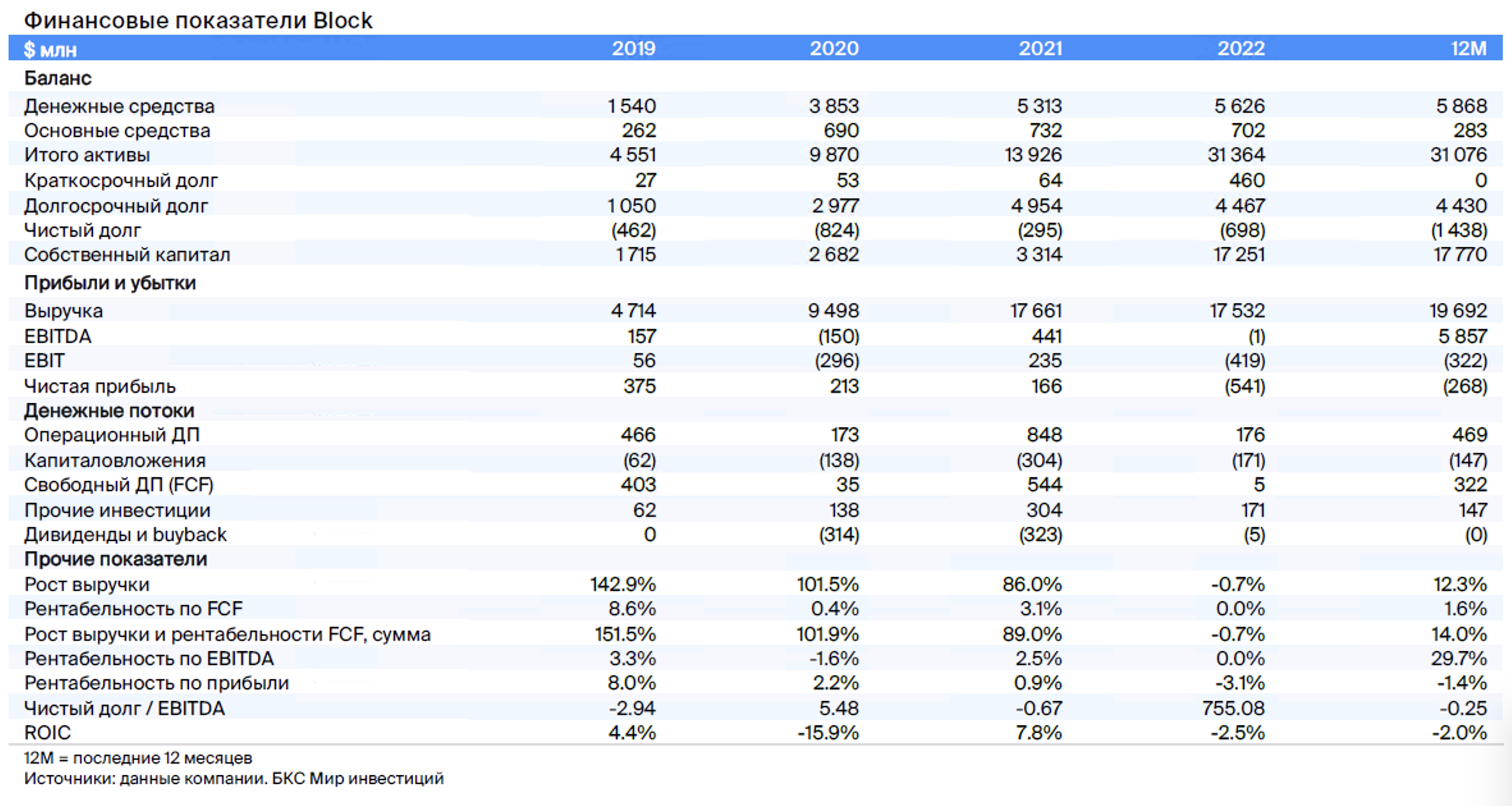

Цены снижаются, хотя дела компании Block идут лучше. В прошлом году цена акций компании снизилась на треть. В то же время бизнес сохранял высокую прибыльность: валовая маржа составляла 34% с 2022 по 2023 год. У скорректированной прибыли по EBITDA достиг высокого уровня — 7%. Рост выручки без учета Bitcoin превышал 20% — это один из самых высоких показателей среди крупных игроков финансового сектора.

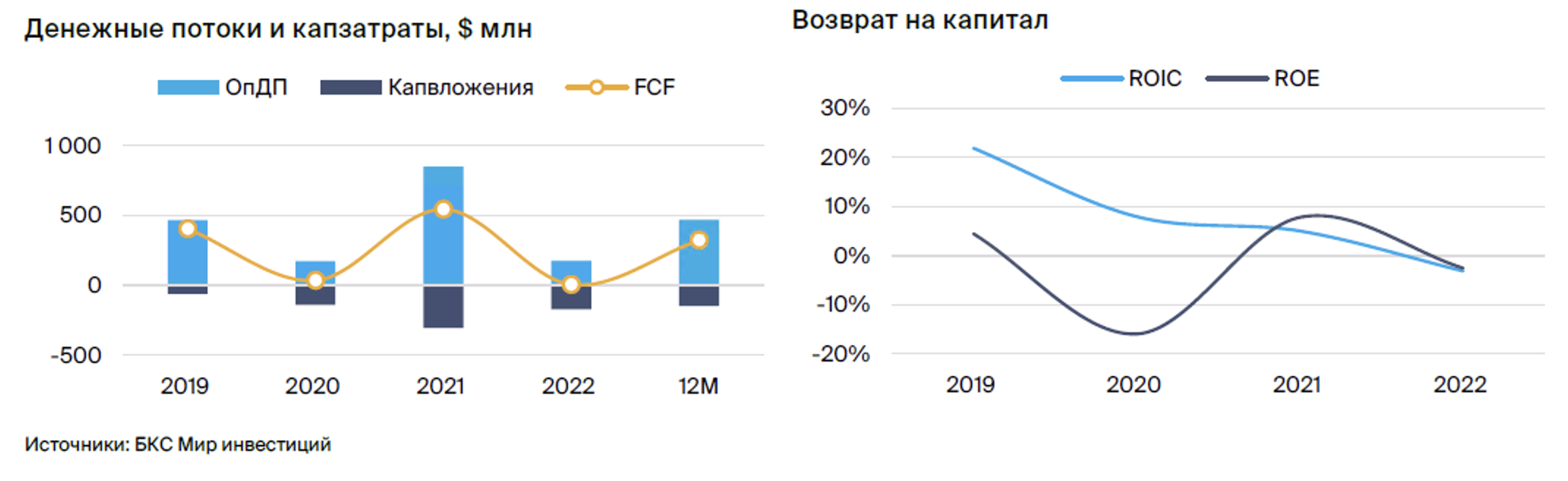

Ждем дальнейшего роста маржинальности.За следующие годы ожидается увеличение объема транзакций на платформе Cash App приблизительно на 10% ежегодно. Объем расчетов на корпоративной платформе Square Seller будет расти со скоростью 15–18% благодаря увеличению числа пользователей. Это позволит компании увеличивать валовую прибыль на 12–17%. Предполагается, что рентабельность по EBITDA возрастет с нынешних 7% до 11% в прогнозируемый период.

Мультипликаторы крайне малы, потенциал развития присутствует. Оценивание Block находится на минимальных показателях, уступая среднеисторическим значениям на 80%. Высокие ставки и снижающиеся темпы роста выручки негативно сказываются на мультипликаторах Block. EV/Выручка опустилась ниже 1x, а EV/GP (EV/валовая прибыль) — до 4x. В качестве справедливого мультипликатора EV/GP мы прогнозируем значение 4,7x, что предполагает 15%-й потенциал роста акций до целевой цены в $50.

Риски

• Высокие процентные ставки

• Риск конкуренции в финтех-секторе

• Регуляторные риски

Приобретение активов эмитентов из недружественных государств разрешено исключительно квалифицированным инвесторам по решению Банка России. О получении статуса «квала» уточните здесь.

БКС Мир инвестиций