Высокие дивиденды: цена нефти благоприятствует Петрочине

Начинаем изучение ценных бумаг компании PetroChina, лидера нефтегазового рынка Китая, с предложением. «Покупать»Цена составляет 6,2 гонконгских доллара. Рост может составить 12%. Компания увеличивает производство нефти и газа, при этом показатели по мультипликаторам ниже среднего уровня прошлых лет, а дивидендная доходность — выше.

Главное

Предполагается рост добычи до пяти тысяч баррелей нефтяного эквивалента в текущем году.

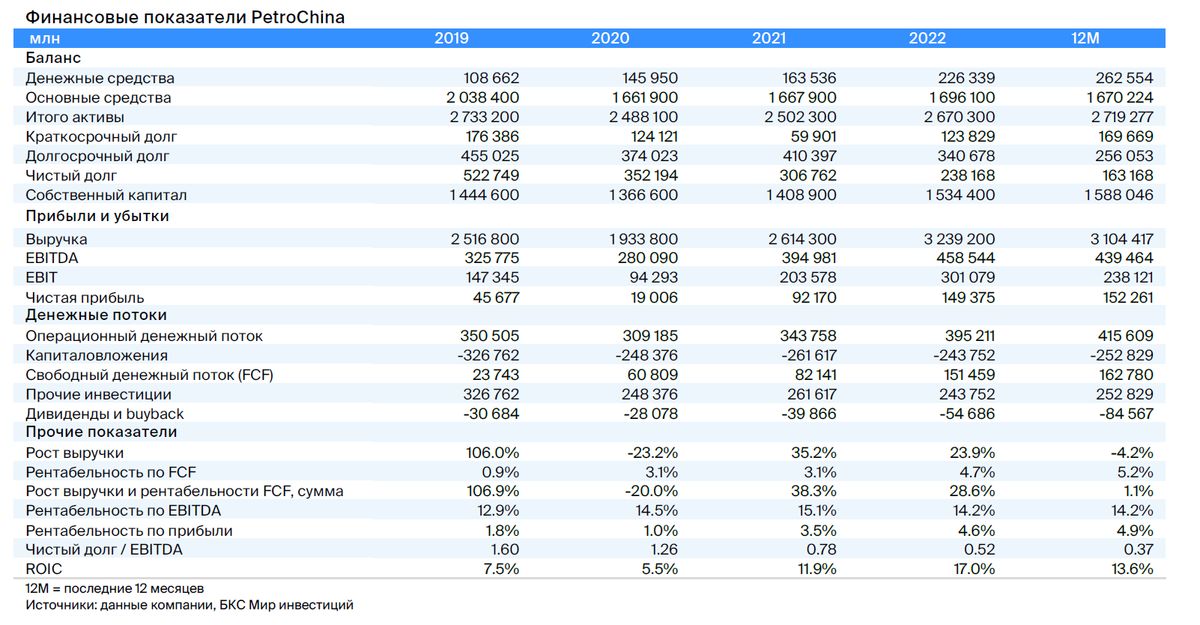

Чистый долг составляет 0,5 раза EBITDA.

• Менеджмент платит дивиденды с доходностью 8%.

Мультипликаторы находятся на уровне ниже среднего.

Целевую цену на 12 месяцев устанавливаем в размере 6,2 гонконгского доллара для варианта «Покупать».

В деталях

Описание компании

PetroChinaКрупнейшая нефтегазовая компания Китая действует в широком спектре направлений: разведка, разработка, добыча и реализация сырой нефти и газа, переработка нефти и нефтепродуктов, их транспортировка. Компания также производит и реализует основные продукты нефтехимии и производные химические продукты.

В 2022 году добыча нефти и газа достигла объёма 1,685 миллиарда баррелей в нефтяном эквиваленте. Доказанные запасы сырой нефти составляют 6,4 миллиарда баррелей, газа — 73 453 миллиарда кубических футов.

Основанная в 1999 году, компания располагает штаб-квартирой в Пекине и имеет штат численностью около 400 тысяч сотрудников.

Инвестиционное заключение

Экстракция нефти и газа увеличивается. В 2025 году добыча нефти прогнозируется на уровне 930 миллионов баррелей, средний годовой темп роста в период с 2023 по 2025 год составит 1 %. Среднегодовой темп роста производства газа за этот же период ожидается на уровне 5 %.

В 2025 году общее производство нефти и газа может достичь пяти тысяч баррелей нефтяного эквивалента в сутки. Институт экономики и технологий китайской компании CNPC прогнозирует пик спроса на нефть в Китае к 2030 году, при этом PetroChina увеличивает добычу.

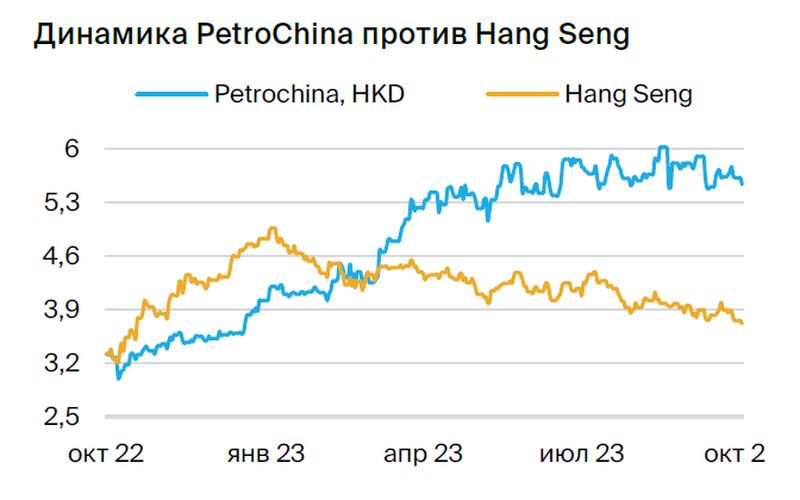

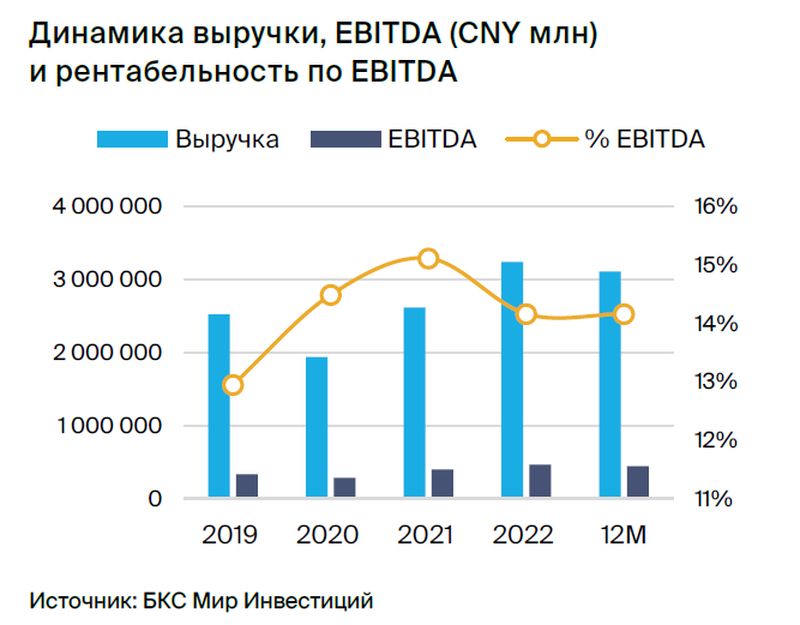

Высокая цена нефти позволяет выплатить большие дивиденды. Стоимость Brent достигла $91 за баррель, что на 30% превышает среднюю цену в период с 2018 по 2022 год. Сделками нефтепродуктов компания занимается как ключевой сегмент, в прошлом году он принес 70% выручки. В условиях таких цен дивиденды могут увеличиться на 50% и составить 0,45 гонконгских долларов на акцию. Ожидаемая дивидендная доходность равна 8,0%, в то время как средний показатель за последние пять лет составляет 6,2%.

Множители показывают значение ниже среднего исторического показателя. Оценка PetroChina по мультипликатору EV/EBITDA равна 3,6x, а медианное значение за последние пять лет — 4,0x. Текущий дисконт составляет 10%. Мультипликатор P/E равен 6,1x при среднеисторическом значении 7,8x, дисконт — 21%.

Компания выплачивает дивиденды с доходностью 8%. С учетом мультипликаторов и прогнозов целевая цена устанавливается на уровне 6,2 гонконгских доллара за акцию. Предполагаемый потенциал роста составляет 12%. Рекомендация: «Покупать».

Риски

Подорожание газа на мировой арене может повысить затраты на закупки за рубежом и уменьшить прибыль от текущей деятельности предприятия.

Падение стоимости нефти может отрицательно сказаться на главном направленности деятельности компании: продажи нефтепродуктов приносят ей около 70% дохода, поэтому это повлияет на ее финансовые показатели.

БКС Мир инвестиций