Акции РУСАЛа не меняются целый год — прогнозы по ситуации

С начала года бумаги РУСАЛа демонстрируют нулевую динамику, став худшим показателем в отрасли и среди всех составляющих индекса МосБиржи.

По нулям

С начала 2023 года доходность акций РУСАЛа приближается к нулю. Металлургический и добываемый субиндекс прибавил 40%, а индекс МосБиржи широкого рынка акций — почти +53%. Попытки выйти из боковика 38–44 руб., начавшиеся в этом году, не увенчались успехом — сейчас акции вновь находятся около 40 руб. То есть, стоят столько же, сколько и в конце декабря 2022 года.

Факторы курса

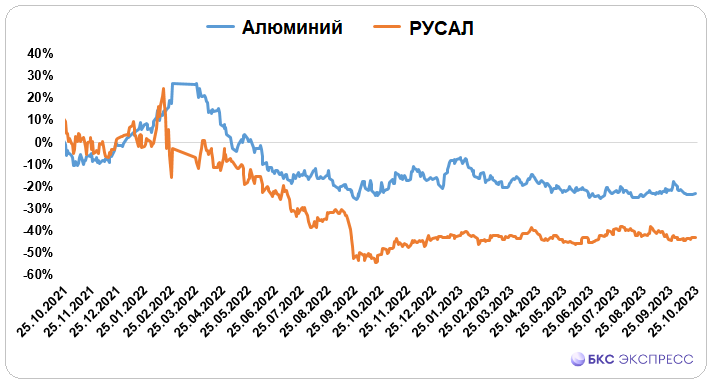

РУСАЛ занимает лидирующие позиции в мировой промышленности по производству алюминия, поэтому снижение спроса на акции можно объяснить колебаниями цен на этот металл.

С начала года цена алюминия снизилась до $2200 за тонну, показав падение на 6%. По сравнению с пиками прошлого года снижение котировок превышает 43%. Причиной распродаж стали антиковидные ограничения, медленное восстановление китайской экономики после карантина, риски рецессии в США и Европе, а также жесткий монетарный цикл развитых стран.

Сравнив изменение стоимости акций РУСАЛа с изменением цены его основного актива, получаем общую картину.

Совместное движение цен бумаг и металла заметно, рост разницы между ценами на графике обусловлен ослаблением рубля на 40%. Коэффициент корреляции за последние два года равен 0,83, а с учётом валютного курса — 0,73. В любом случае это «сильная прямая связь».

Из-за этого колебания стоимости акций в два раза больше, чем у основного актива, а бумаги показывают невысокую чувствительность (бета меньше 0,5) к изменениям цены алюминия. Что это означает?

В восприятии инвесторов и цене акций наряду с главным фактором курса бумаг — низкой ценой металла, играют роль и другие показатели.

— корпоративные конфликты

— дивидендный вопрос Норникеля

Эддициальные преграды неприятельных государств и трудности при освоении новых рынков.

— экспортные пошлины.

Если негативные факторы перестанут действовать, цена акций в краткосрочной перспективе может вырасти быстрее, чем рынок в целом. Впрочем, это пока лишь предположение.

Перспективы курса

Взаимодействие внешних факторов с внутренними условиями компании оказывает значительное влияние на стоимость акций. Возможное развитие событий в будущем может привести к изменению ситуации. справедливая стоимость аналитиками БКСК концу 2024 года оценка составит 58 рублей, что на 44 процента выше нынешних показателей. Но полное раскрытие внутреннего потенциала компании может занять много времени.

Среднесрочное техническое положение выглядит таким образом:

Акции не следуют российскому тренду рынка. В течении года цена колебалась в диапазоне 38–44 рублей. Сейчас котировка находится чуть выше 40 рублей, ближе к нижней границе этого диапазона. Если потеряна отметка 40 рублей, акции могут упасть к нижнему пределу боковика. При достижении цены 38 рублей вновь можно будет торговать в рамках отскока от технической поддержки.

Пока нет ясного сигнала для среднесрочного входа в лонг активным трейдерам, но он может возникнуть при прорыве локального нисходящего тренда под отметку 42. Тогда можно будет рассматривать покупки к верхней границе 44 рубля.

Для обсуждения движения к справедливой цене в 58 рублей нужно преодолеть уровень 44 рубля, что возможно при улучшении условий: необходимо начало роста курса алюминия, который связан с оживлением экономики Китая.

БКС Мир инвестиций