Тактические перспективы: среднесрочная стратегия для облигаций в иностранной валюте.

Относимся к долговому рынку в иностранной валюте с умеренным негативом. В среднесрочную корзину облигаций добавляем Газпром Капитал ЗО34-1-Д.

Эмитенты еврооблигаций стали активнее.ТМК и ЧТПЗ проведут голосование для владельцев еврооблигаций по вопросу одобрения новых условий расчетов и замены трасти, которое завершится 12 ноября.

ГТЛК и МКБ разрабатывают облигации как альтернативу еврооблигациям на общую сумму $22,7 млрд.

Курс доллара достиг 93 рубля, увеличивая привлекательность валютных бондов, однако прогноз снижения спроса на альтернативы сохраняет осторожно-негативную оценку рынка валютных облигаций.

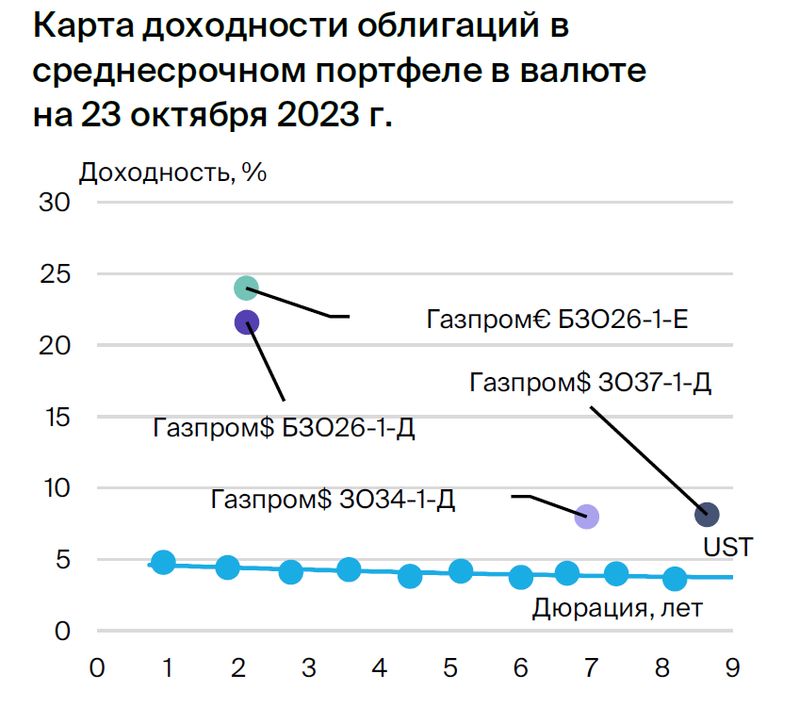

В портфеле осуществляем замену Борец ЗО-2026 на Газпром капитал ЗО34-1-Д, предлагающий спред в размере 1,0% и 1,5% по отношению к ЛУКОЙЛ-30 и ЛУКОЙЛ-31. Предполагаемый доход — 14% за полгода.

Эмитенты и выпуски

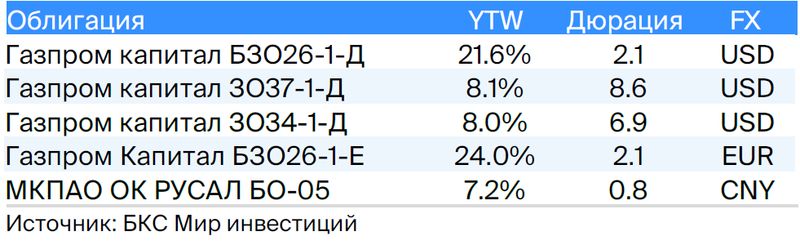

Газпром

Серии ЗО34-1-Д, ЗО37-1-Д, БЗО26-1-Д и БЗО26-1-Е

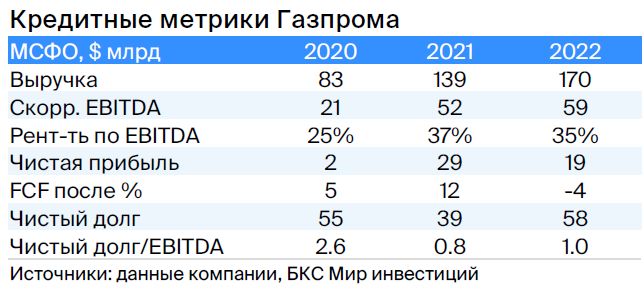

Газпром, как поручитель/оферент по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт через трубопроводные магистрали. В 2022 году выручка от газа, нефти и прочих видов деятельности составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка очень низкая: коэффициент Чистый долг / EBITDA равен 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в $17 млрд (достаточно для погашения всех долгов за год и более), а также господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Проект выпуска ЗО34-1-Д предоставляет спред для замен на ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при идентичных кредитных рисках на уровне 1,0% и 1,5%.

Выпуск ЗО37-1-Д предоставляет спред для замены ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при сходных оценках кредитования на уровне 1,1% и 1,6%.

БЗО26-1-Д очень напоминает субординированную облигацию, выпущенную по старым правилам, поскольку невыплаченные купоны накапливаются, на них начисляются проценты и их следует выплатить вместе с дивидендами. Исторически спред доходности этого (к колл-опциону) и старшего выпуска не превышал 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к колл-опционам — 9,1–12,8%.

Выгода от торговли ценными бумагами БЗО26-1-Е превышает доходность по соответствующим долларовым позициям на 2,4%, в то время как по теории паритета процентных ставок доходность евродолларовой позиции должна быть выше.

Эксперты БКС Мир инвестиций советуют приобрести акции Газпрома, поставив прогнозную стоимость на уровне 240 рублей.

UC Rusal

Серия БО-05

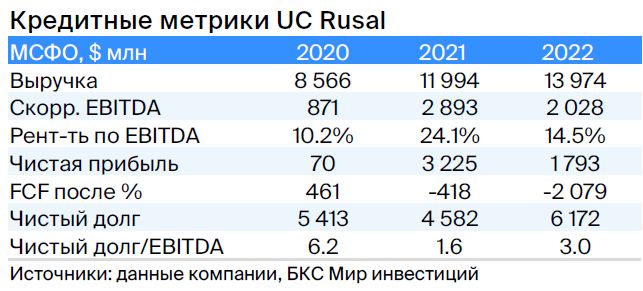

Входит в число мировых лидеров по производству алюминия, занимая 5% рынка (без учета Китая – 10%). Низкая себестоимость производства обусловлена доступностью электроэнергии. Компания владеет 28%-ной долей в «Норильском никеле», которая оценивается более чем в $8 млрд. Долговая нагрузка средняя, но с учетом дивидендов «Норильского никеля» и снижения курса рубля – низкая. Ожидается полное погашение чистого долга через два года при умеренных дивидендах. Основными акционерами являются EN+ (57%), SUAL Partners (25%), 18% акций находится в свободном обращении.

Из-за ожидаемого отрицательного чистого долга и присутствия международного бизнеса (20% от EBITDA) облигации БО-05 могут торгуться с доходностью, сравнимой с ценными бумагами Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции Уральского глинозёмного комбината фаворитами с рекомендацией «Купить» и прогнозируемой стоимостью 58 рублей.

БКС Мир инвестиций