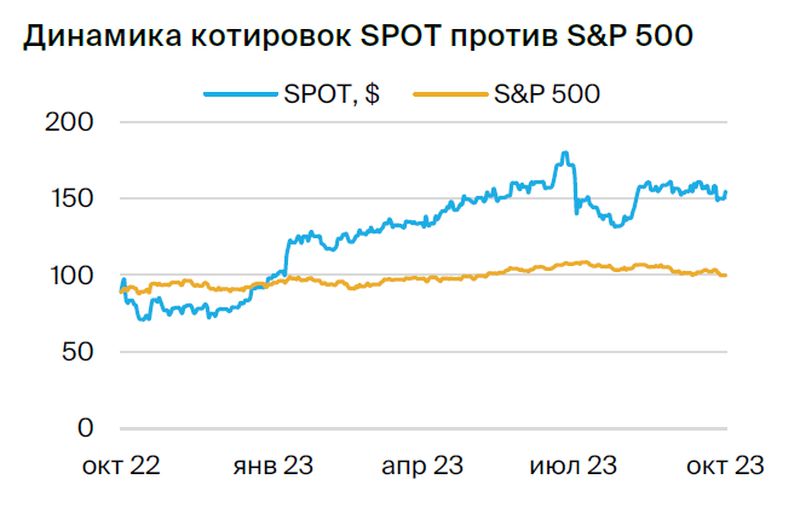

Spotify выходит в плюс по доходности.

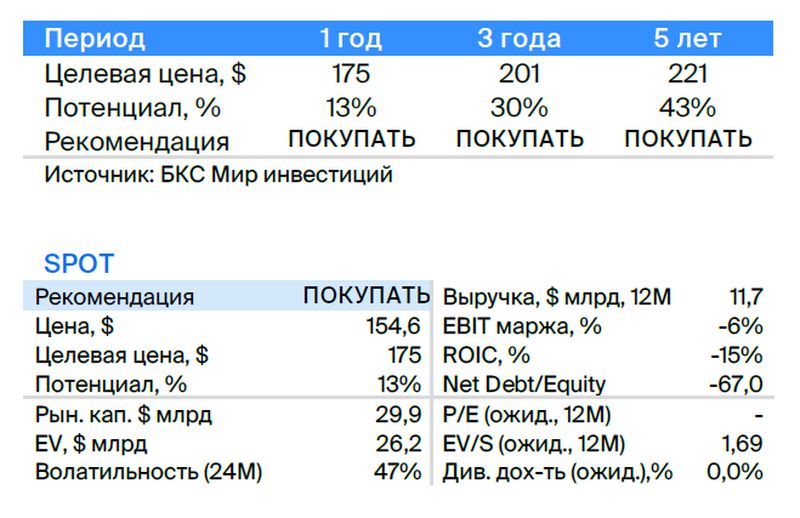

Поднимаем совет по акциям Spotify с «Покупать» до… «Покупать»Цену целевого прогноза для депозитарной расписки повысили с $143 до $177, учитывая рост прогноза рентабельности Spotify после публикации квартальной отчетности. В третьем квартале 2023 года компания достигла положительной рентабельности, которая совместно с сохранением двузначных темпов роста выручки существенно улучшает инвестиционный кейс компании.

Главное

Третий квартал 2023 года принес положительные итоги и неожиданное достижение прибыли.

• Число пользователей MAU увеличилось на 23 млн, или на 26% г/г, до 574 млн.

• Число подписчиков за квартал увеличилось на 6 млн, до 226 млн.

Менеджмент выражает умеренную оптимистичность в отношении четвертого квартала 2023 года.

Рекомендация изменена на «Купить», а целевая цена увеличена до $177.

В деталях

Описание компании

SpotifyШведская технологическая компания владеет одноименным сервисом музыкального стриминга, предлагающим доступ к обширной библиотеке музыки и подкастов. Деятельность компании разделена на два сегмента: первый — это подписка с периодическими платежами от пользователей, а второй — доход от рекламодателей, оплачивающих трансляцию рекламы пользователям.

В третьем квартале 2023 года количество ежемесячно активных пользователей приложения достигло 574 миллионов, а число подписчиков — 226 миллионов.

Инвестиционный кейс

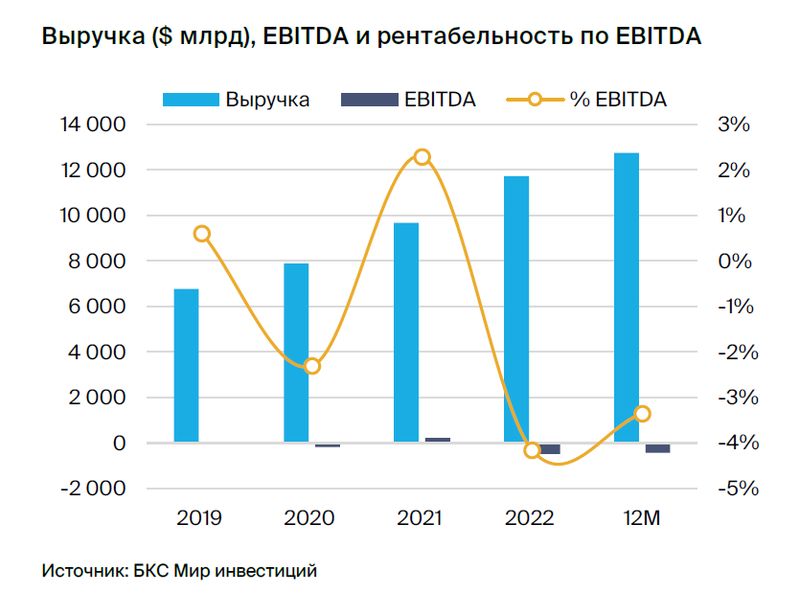

Третий квартал 2023 года завершился положительными результатами и внезапной прибылью. Выручка достигла 3,35 млрд евро, увеличившись на 11% по сравнению с предыдущим годом и превысив ожидания на 2%. Валовая маржа составила 26,4%, что лучше прогнозного показателя в 25,9%. Операционная прибыль равна 32 млн евро, рентабельность — 1%, прирост к предыдущему периоду составляет 9 процентных пунктов. Чистая прибыль на акцию составила 0,33 евро, превысив прогноз в 0,22 евро.

Менеджмент предсказывает умеренную оптимистичность для четвертого квартала 2023 года. При预计нной выручке в размере 3,7 млрд евро (рост на 17% по сравнению с прошлым годом) прогнозируется 235 млн подписчиков (+9 млн по сравнению с предыдущим кварталом) и 601 млн пользователей MAU (+27 млн по сравнению с предыдущим кварталом). Операционная прибыль составит 37 млн евро, в то время как консенсус прогнозирует 18 млн евро.

Риски

• Валютный риск.

• Усиление конкуренции в музыкальном стриминге.

• Сокращение рекламных расходов рекламодателей.

Банк России разрешает покупку акций недружественных государств исключительно квалифицированным инвесторам. здесь.

БКС Мир инвестиций