Сегодняшние события на валютном рынке: рост доллара.

Аналитики БКС предоставляют ежедневный обзор рынков акций США и Гонконга с главными новостями и рекомендациями.

США: двухмесячное ралли доллара

Динамика экономики США и ожидания очередного повышения ставки ФРС до конца года стимулируют укрепление доллара. Повышение процентных ставок приводит к тому, что инвесторы в поисках доходности обращаются к ценным бумагам США, что способствует росту американской валюты.

С июля доллар подорожал на 3%. До недавнего двухмесячного роста курс доллара оставался достаточно изменчивым. В начале пандемии произошел резкий скачок (инвесторов привлекала безопасность активов в американской валюте), он достиг пика в апреле 2020 года. В 2021 году доллар снизился, но затем вернулся к росту и находился в «зеленой зоне» большую часть 2022 года на фоне геополитики, инфляции и роста процентных ставок во всем мире. К октябрю 2022 года торгово-взвешенный индекс доллара США был на 23% выше среднего уровня за последние 20 лет. Даже сейчас он на 17% выше обычной отметки.

Предполагается, что курс сохранит прежние границы до конца года. Этому может способствовать замедление роста ВВП из-за строгих действий ФРС. Ожидается также, что увеличение ставок приведет к росту процентных платежей в соотношении с ВВП с нынешнего уровня 1,5%. Это окажет определённое давление на баланс США. Текущая оценка доллара по-прежнему завышена, вследствие чего валюты других стран, а также золото и другие виды сырья, вероятно, недооценены. Вероятно, инвесторы, в частности суверенные фонды национального благосостояния, получающие доходы от нефтедолларов, постепенно будут повышать стоимость этих активов.

В Китае рассчитывают на успех торговли на площадках электронного commerce в День холостяков.

В онлайн-магазинах стартовали акции перед фестивалем покупок, посвящённым Дню холостяка 11 ноября. Компании представили планы и цели рекламных кампаний.

Считаем, что для увеличения доходов маркетплейсам важно снизить цены. Предположим, что в период акции Дня холостяка платформы будут соперничать прежде всего ценами и количеством покупателей. Tmall намерен возобновить праздничные мероприятия.

В 2023 году ожидается усиление внимания к маркетинговым кампаниям в этот период по сравнению с предыдущими тремя годами. Потребители ценят качественные товары по доступным ценам, поэтому предположительно воспользуются выгодными предложениями Дня холостяка. Сочетание эффекта базы и этого фактора может усилить сезонность в розничной продаже.

Обновление рекомендаций

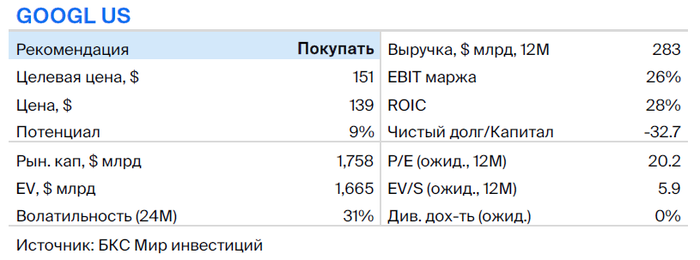

Alphabet: возвращение к двузначному росту, «Покупать»

К концу третьего квартала 2023 года сохраняется рекомендация «Покупать» акции Alphabet с ценой $151 через год. Оценка реакции рынка на отчет компании (-6%) как избыточной негативной.

Доходы составили 76,7 миллиарда долларов (+11% по сравнению с прошлым годом, +3% к предыдущему кварталу), превысив ожидания на 2%. Операционная прибыль — 21,3 миллиарда долларов (рентабельность — 28%, +3 процентных пункта год от года, -1 процентный пункт по сравнению с предыдущим кварталом), что на 1% выше ожиданий. Чистая прибыль на акцию составила 1,55 доллара (+46% год к году, +8% к предыдущему кварталу), превысив ожидания на 8%. Свободный денежный поток — 22,6 миллиарда долларов (рентабельность — 29%, годом ранее — 23%).

Выручка YouTube от рекламы выросла на 12% и составила 7,95 миллиардов долларов (на 2% выше ожидаемого показателя). Двузначный рост вернулся главным образом благодаря спросу на рекламу с оплатой за показ и монетизации сервиса Shorts.

Выручка Google Cloud составила 8,4 миллиарда долларов (+22% год к году), что на 3% меньше ожидаемого показателя. Операционная прибыль за квартал сократилась до 266 миллионов долларов (3%, минус 2 процентных пункта к предыдущему кварталу).

Компания вернула себе двузначный темп роста выручки, что сглаживает относительно невысокие результаты облачной отрасли. Мы всё ещё видим Alphabet лидером в области развития ИИ, которую, по нашему мнению, рынок недооценивает.

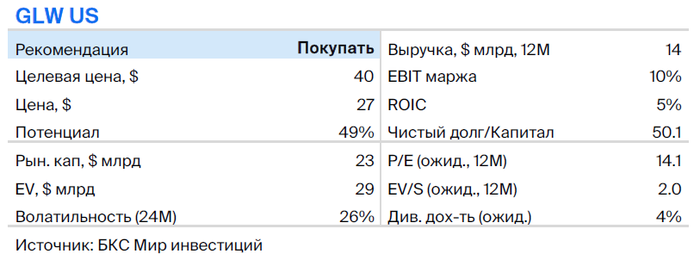

Corning: диверсификация поддерживает рентабельность, «Покупать»

Поддерживаем совет «Купить» акции компании Corning, производящей стекло для электроники, и снижаем ценовое прогноз до 40 долларов против прежних 54.

Выручка и прибыль на акцию за третий квартал 2023 года оказались меньше ожиданий аналитиков и соответствовали нижнему пределу оценок компании. Базовая выручка уменьшилась на 6% по сравнению с прошлым годом, а базовая прибыль на акцию (EPS) — на 12%.

Диверсификация частично смягчила давление в сегменте оптических компонентов для связи. В автомобильном секторе и производстве специальных материалов (Gorilla Glass) наблюдается рост выручки по сравнению с прошлым годом. По нашему мнению, у Corning есть сильные позиции на всех пяти платформах доступа к рынку.

Мы считаем, что цена акций компании указывает на повышенный риск возможных трудностей для Corning, но не учитывает множество возможностей на разных рынках, где она работает.

В соответствии с указанием Банка России приобретение ценных бумаг компаний из недружественных государств разрешено исключительно для квалифицированных инвесторов. здесь.

БКС Мир инвестиций