Alphabet демонстрирует двузначный рост. Рекомендация: «Купить»

Подтверждаем рекомендацию «Покупать» акции интернет-гиганта Alphabet с целевой ценой $151 после публикации отчетности за III квартал 2023 года. Считаем, что инвесторы чрезмерно негативно отреагировали на результаты компании, а ее лидерские позиции в области искусственного интеллекта рынок недооценивает.

Главное

Alphabet опубликовала положительные финансовые показатели за третий квартал 2023 года.

Рекламный доход увеличивается на две цифры.

Монетизация коротких видеороликов на YouTube растёт популярностью.

Выступления Google Cloud не оправдали ожиданий, но темпы роста остаются высокими.

• Подтверждаем рекомендацию «Покупать».

В деталях

Технологический холдинг Alphabet объединяет всемирно известный поисковик Google и другие сервисы. Наибольшую долю выручки приносит именно поисковик. Остальные сервисы экосистемы Google объединены в сегмент Google Networks: это Gmail, Maps, Google Drive и другие. В холдинг также входит видеохостинг YouTube и облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счёт выручки YouTube (исключая рекламу), Google Play и продаж смартфонов семейства Pixel.

Инвестиционное заключение

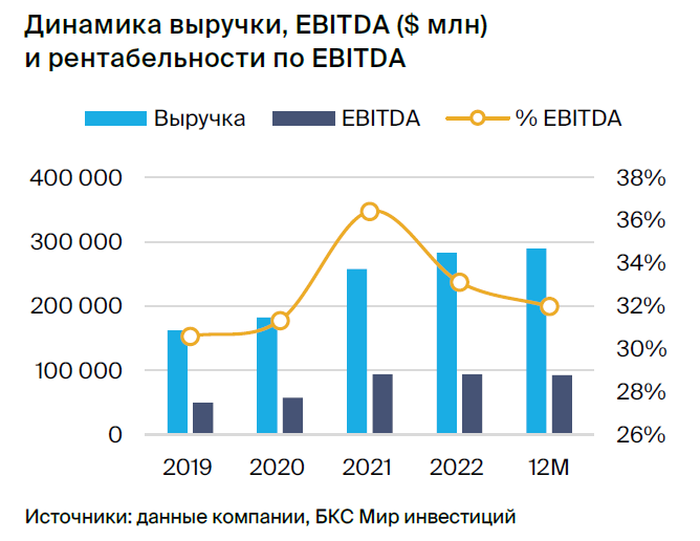

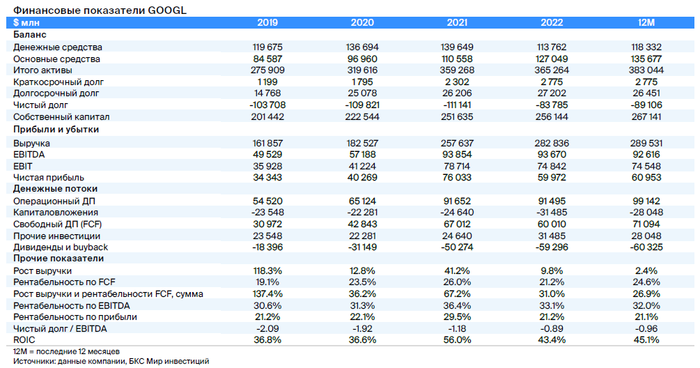

Позитивные результаты за III квартал 2023 г.Выручка Alphabet увеличилась на 11% по сравнению с третьим кварталом 2022 года и на 3% относительно второго квартала 2023 года, достигнув $76,7 млрд. Это на 2% выше ожиданий рынка. Операционная прибыль составила $21,3 млрд и превзошла прогноз на 1%. Операционная рентабельность выросла на 3 процентных пункта по сравнению с предыдущим годом, но снизилась на 1 процентный пункт к кварталу до 28%, главным образом из-за изменений в штате: за год штат сократился на 2%, а за последний квартал вырос на 0,3%.

Чистая прибыль на акцию выросла на 46% по сравнению с прошлым годом и на 8% по отношению к предыдущему кварталу, достигнув $1,55. Это на 8% выше ожиданий рынка. Свободный денежный поток составил $22,6 млрд (рентабельность — 29%, против 23% годом ранее).

Изучение вернулось к прежнему уровню, а YouTube остается популярным среди пользователей. Доход поисковика Google вырос на 11% по сравнению с прошлым годом, достигнув $44 млрд, что на 2% выше ожиданий. Рост спроса на рекламу в основном обеспечил сектор ритейла. Выручка от рекламы других сервисов (исключая YouTube) снизилась на 3%, до $7,7 млрд, проседая на 4% по сравнению с прогнозами рынка. Выручка от рекламы YouTube увеличилась на 12%, достигнув $7,95 млрд, что на 2% превышает прогнозы рынка. Рост сегмента вернулся к двузначным показателям преимущественно за счет спроса на брендированную рекламу (плата за показ) и монетизации сервиса коротких видео Shorts.

YouTube главным образом способствовал увеличению выручки сегмента «прочие сервисы», составившей $8,33 млрд (+21% год к году). В основном это произошло из-за доходов от подписки YouTube Music Premium и YouTube TV.

Google Cloud: главный минус отчета. Выручка Google Cloud увеличилась на 22% по сравнению с прошлым годом, составив 8,4 млрд долларов США, что оказалось на 3% ниже рыночных прогнозов. Операционная прибыль за квартал уменьшилась до 266 млн долларов, что предполагает рентабельность в 3% (-2 процентных пункта по сравнению с предыдущим кварталом). Менеджмент связывает замедление роста оптимизацией расходов со стороны клиентов.

Сохраняем «Покупать» с целевой ценой $151.Считаем, что реакция рынка на отчетность Alphabet (-6%) была чрезмерно негативной. Возвращение компании к двузначным темпам роста выручки, по нашему мнению, сглаживает относительно слабые результаты облачного сегмента. Все еще считаем Alphabet одним из лидеров в развитии технологии ИИ (которую, как нам кажется, рынок сейчас недооценивает) и подтверждаем рекомендацию «Покупать» с целевой ценой $151 на 12 месяцев.

Риски

• Сокращение рекламных бюджетов рекламодателей.

• Падение популярности YouTube.

Клиенты переходят на услуги других поставщиков облачной инфраструктуры.

БКС Мир инвестиций