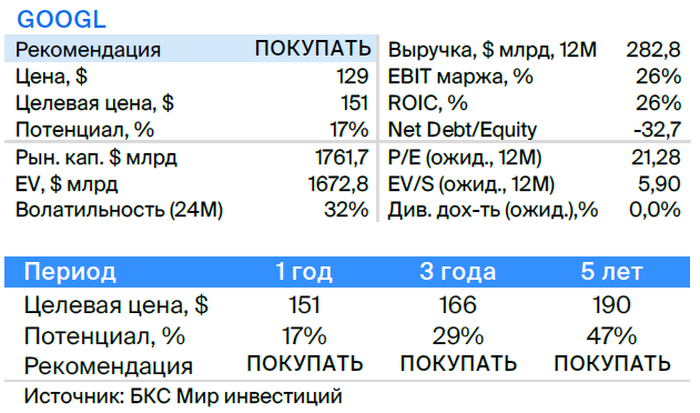

Алфавит демонстрирует двузначный рост. Рекомендуем «Покупать»

Подтверждаем рекомендацию «Покупать» по акциям Alphabet с ценой $151 после публикации отчётности за III квартал 2023 года. Рынок, на наш взгляд, чрезмерно негативно отреагировал на результаты компании, а её лидерские позиции в области искусственного интеллекта недооцениваются.

Главное

По итогам третьего квартала 2023 года Alphabet показала хорошие результаты.

Рекламные доходы увеличиваются на два знака процентов.

Монетизация видеороликов Shorts на YouTube быстро развивается.

Производительность Google Cloud не оправдала прогнозов, однако динамика роста всё ещё внушительна.

• Подтверждаем рекомендацию «Покупать».

В деталях

Технологический холдинг Alphabet объединяет в себе поисковую систему Google, ставшую всемирно известной. Деятельность компании разделена на несколько сегментов. Самым доходным является поисковик. Сегмент «Google Networks» объединяет остальной набор сервисов экосистемы: почтовый сервис Gmail, сервис картографии Maps, облачное хранилище данных Google Drive и другие. В холдинг также входит видеохостинг YouTube и облачный сегмент Google Cloud. Основу выручки дивизиона «Прочее» составляют выручка YouTube за исключением рекламы, выручка Google Play и продажи смартфонов семейства Pixel.

Инвестиционное заключение

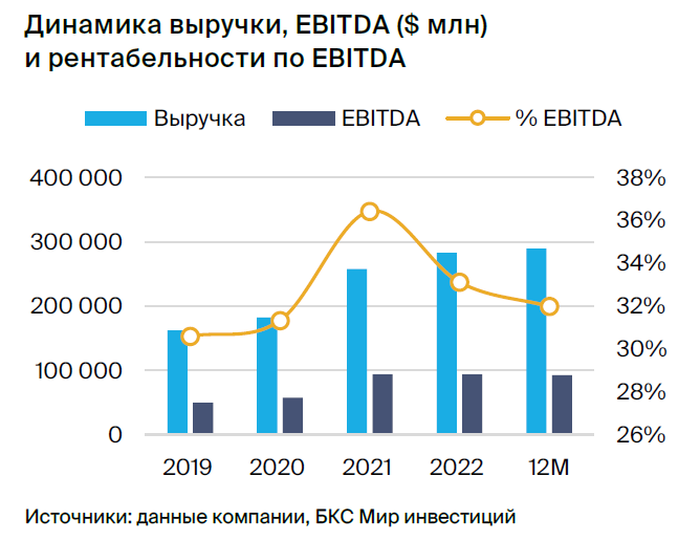

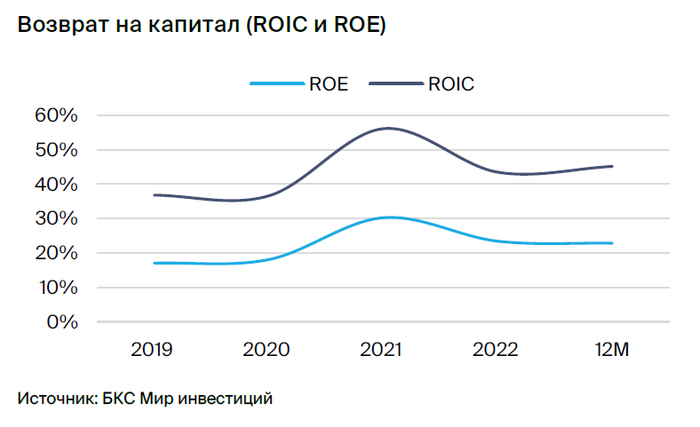

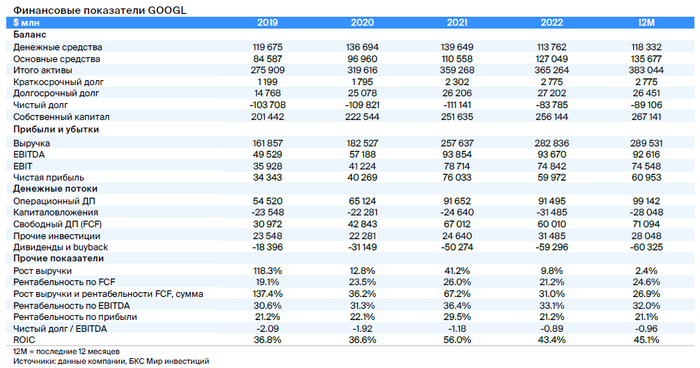

Позитивные результаты за III квартал 2023 г.Выручка Alphabet увеличилась на 11% по сравнению с третьим кварталом 2022 года и на 3% относительно второго квартала 2023 года, составив 76,7 миллиарда долларов, что на 2% превышает ожидания рынка. Операционная прибыль достигла 21,3 миллиарда долларов и превзошла консенсус на 1%. Операционная рентабельность выросла на 3 процентных пункта год к году, но снизилась на 1 процентный пункт квартал к кварталу, до 28%, в основном из-за изменений в штате: за год штат сократился на 2%, но вырос на 0,3% по сравнению с предыдущим кварталом.

Чистая прибыль на акцию выросла на 46% по сравнению с прошлым годом и на 8% относительно предыдущего квартала, достигнув $1,55. Это на 8% превышает оценки рынка. Свободный денежный поток составил $22,6 млрд (рентабельность — 29%, годом ранее — 23%).

Поисковые запросы стали составлять двузначное число, а YouTube стабильно увеличивает свою популярность. Выручка поисковика Google выросла на 11% по сравнению с прошлым годом, достигнув $44 млрд (на 2% выше прогнозов). Рост спроса на рекламу был главным фактором, им стал ритейл. Выручка от рекламы других сервисов (не считая YouTube) снизилась на 3%, до $7,7 млрд, что на 4% ниже ожиданий. Рекламная выручка YouTube увеличилась на 12%, до $7,95 млрд (на 2% выше прогнозов рынка). Рост сегмента вернулся к двузначным показателям преимущественно благодаря спросу на брендированную рекламу и монетизации сервиса коротких видео Shorts.

YouTube оказал самое большое влияние на увеличение доходов в категории «другие услуги», которая принесла компании 8,33 миллиарда долларов (+21% год к году), преимущественно за счёт поступлений от подписок YouTube Music Premium и YouTube TV.

Облачные сервисы Google вызывают недовольство из-за финансового отчета. Доход Google Cloud увеличился на 22% по сравнению с прошлым годом, достигнув $8,4 млрд. Этот показатель оказался на 3% ниже ожиданий рынка. Операционная прибыль за квартал составила $266 млн, что даёт рентабельность в 3% (-2 процентных пункта относительно предыдущего периода). Менеджмент связывает замедление роста оптимизацией расходов со стороны клиентов.

Сохраняем «Покупать» с целевой ценой $151.Нам кажется, реакция рынка на отчетность Alphabet (-6%) была излишне негативной. Возвращение компании к двузначным темпам роста выручки, в нашем понимании, сглаживает относительно слабые результаты облачного сегмента. Мы по-прежнему считаем Alphabet лидером в развитии ИИ (которое, как нам кажется, рынок недооценивает) и подтверждаем рекомендацию «Покупать» с ценой $151 на 12 месяцев.

Риски

• Сокращение рекламных бюджетов рекламодателей.

• Падение популярности YouTube.

Отток клиентов к конкурентам среди поставщиков облачных сервисов.

БКС Мир инвестиций