Валютные цели

Главное

Курс рубля продолжает укрепляться, доллар уже опустился ниже 94. После доллара снижаются и другие резервные валюты, потенциал коррекции евро и юаня еще не исчерпан. Потенциальным уровнем курса может быть 92,5 за доллар, 98 по евро и 12,5 за юань.

На валютных и долговых рынках наблюдается послабление: индекс доллара снизился из-за того, что доходности госбондов США отступили от 16-летних максимумов. Евро по отношению к доллару демонстрирует наибольший дневной рост с июля. Это позитивный фактор для рисковых активов, включая валюты развивающихся стран.

Сырьевые фьючерсы вчера продемонстрировали снижение, однако это не помешало укреплению валют стран, специализирующихся на экспорте энергоносителей. Связь между инструментами не всегда устойчива, курс нелинейный, и существуют другие важные факторы рубля.

В деталях

Глобальный доллар США Мировые валюты резко снизились, индекс DXY упал ниже 105,5 пунктов, что почти на 0,8%. Евро укрепился на такую же величину, для него это самый значительный дневной прирост с лета. Причина отката доллара — снижение напряжения на долговом рынке: ставки 10-летних гособлигаций США прокалывали вверх психологические 5%, но потом быстро упали и во вторник уже ниже 4,85%. Факторы глобального валютного и долгового рынков сегодня благоприятствуют рисковым активам, включая валюты развивающихся стран.

На сырьевом рынкеВчера наблюдалась волна коррекции: нефть Brent опустилась ниже $90, но снова превысила эту планку. Золото снизилось почти на 2% от уровня $2000, но затем вернулось к $1980. Газ NG после октябрьской коррекции от годового максимума под $3,5/Mmbtu стабилизировался около $2,9. Вниз цены сырья могут падать ограниченно из-за ближневосточного риска, и в любой момент возможен новый резкий рост фьючерсов вверх.

Фондовый рынок США переписал минимумы июня. Индексы протестировали важные технические поддержки. Позитив с долгового и валютного рынков подстегнул акции к отскоку. DXY и UST снизились. Подробнее о динамике рисковых активов — в премаркетеВ Азиатском регионе наблюдается стабилизация показателей индексов, что прогнозирует смягчение снижения европейских рынков.

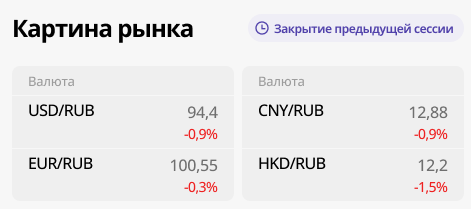

Российский рубльЛокальный успех регистрируется. С пика октября инвалюты потеряли 8%, отечественная валюта возглавила список — если раньше она фигурировала среди самых слабых, то теперь — среди самых сильных относительно доллара США. Изменчивость рубля свойственна как валюте развивающейся экономики в обстановке напряжённой геополитики и ограничений.

Как и предсказывалось, разрыв 12 октября в USD/RUB на уровне 100,2, возникший вследствие долгожданного введения нормативов репатриации экспортной выручки и продажи валюты на внутреннем рынке, сохранился. Отскок инвалют на прошлой неделе вверх так и не произошел. В то же время выход из недельного боковика состоялся планово вниз по валютам, и рубль оперативно начал компенсировать потери.

Курс доллара опускался до уровня чуть ниже 94, локальный минимум составил около 93,9. Евро вчера уже находился ниже 100, но сохраняется поддержка из-за ослабления глобального доллара и отскока пары EUR/USD на 0,8%, что пока не позволяет евро сильно снижаться на Московской бирже. Юань обновил минимумы за месяц, в момент пара CNY/RUB достигла 12,82.

Факторы на стороне рубля:

Обеспечение устойчивости торгово-балансовой политики и государственных финансов.

Регулирование возврата доходов из-за границы ведет к увеличению предложения валюты на внутреннем рынке.

Ужесточение кредитных условий из-за повышения ставки Центрального Банка, в том числе и для импорта, может привести к сокращению спроса на валюту.

В пятницу возможно повышение ключевой ставки до 14%, независимо от укрепления рубля, для закрепления результата.

Технически прорыв знаковых уровней в валютах обозначен значениями 92,5 за доллар, 98 по евро и 12,5 в юане. Вероятно, всё движется именно в этом направлении. Потенциал коррекции инвалют пока не исчерпан, а рубль может завершить месяц мощной свечой — перспективы для этого высоки. Затем до фундаментальных оценок по актуальным курсам у 90 рублей за доллар США уже будет недалеко.

БКС Мир инвестиций