В чём причина разной доходности облигаций?

Доходность облигаций в В приложении QUIK можно встретить неожиданные результаты. Доходность доходит до сотен процентов, но бывают и нулевые, а то и отрицательные показатели – что же это за ценные бумаги и в чём их секрет?

В аэропортах и на смартфонах обычно показывают… эффективная доходность к погашениюЭто доходность, включающая купонный доход, разницу между ценой приобретения и ценой погашения облигации, а также возможную прибыль от пере investments получаемых по облигации платежей в виде купонов и амортизаций.

YTM — наиболее точная мера доходности, позволяющая сравнивать выпуски с разной ценой, графиком погашения и купонными выплатами. Расчет YTM имеет нюансы, которые порождают аномалии доходности.

Близость даты погашения

Сроки погашения облигаций менее месяца допускают сильные колебания доходности при небольших отклонениях от номинальной стоимости. Абсолютная разница может быть несущественной и даже не покрывать комиссии инвестору при спекуляции.

Держатели крупных пакетов могут испытывать трудности с выходом на рынок, поэтому им удобнее дождаться погашения, избегая временных колебаний.

Отсутствие ликвидности

На Московской бирже из более двух тысяч корпоративных облигаций номиналом свыше 2000 рублей ликвидными можно считать около 700–800 выпусков. Даже среди них встречаются бумаги, торгующиеся несколько раз в месяц небольшими объемами. Спред в биржевом стакане может быть настолько велик, что разница по доходности между лучшим бидом и лучшим аском достигает нескольких процентов. Единая сделка способна вызвать значительное отклонение доходности, которое отразится во всех таблицах.

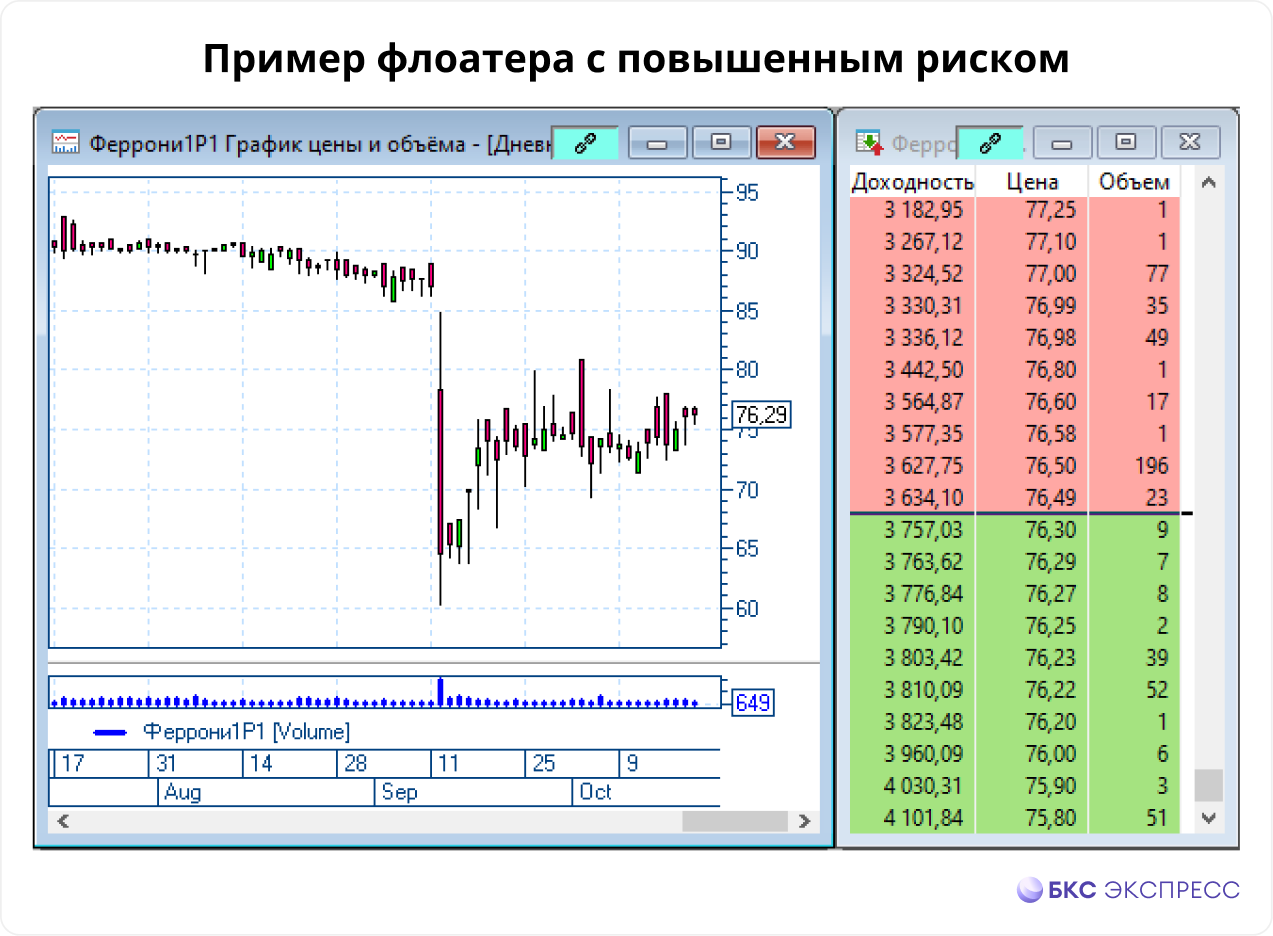

Оферта или плавающий купон

Если в таблице QUIK «текущие торги» столбец «дата, к которой рассчитывается доходность» содержит информацию, значит YTM вычисляется не до погашения, а до указанной даты.

Это дата предложения продажи (put). Как правило, эмитент устанавливает размер купона только до этой даты, а после корректирует его в зависимости от ситуации. При наличии такой оферты Московская биржа рассчитывает доходность только до даты предложения продажи (put). Как правило, в таких случаях не наблюдается аномальной доходности.

Дата получения следующего платежа по облигации. При плавающем купоне как определить доходность? Можно продлить последний известный купон до погашения или рассчитать доходность к дате выплаты следующего платежа. В обоих случаях результат будет не точным и может значительно отличаться от среднерыночной доходности.

Дата оферты-call определяет возможность обязательного выкупа всей серии облигаций эмитентом. Мосбиржа обычно не учитывает эту оферту и рассчитывает доходность до погашения. Однако для бессрочных облигаций и некоторых флоатеров доходность определяется с учетом даты оферты call. Такая доходность может быть выгодной, но эмитент имеет право отказаться от выкупа выпуска.

Риски дефолта

Серьезные риски дефолта влияют на ценообразование облигаций. Для надежных инструментов приоритетом является целевой уровень доходности, а для преддефолтных — ожидаемый коэффициент возмещения (долю номинала, которую удастся спасти). Неблагоприятная статистика может привести к падению цены до 50%, 30% или даже 10% от номинала. Соответственно, доходность, особенно у краткосрочных бумаг, измеряется сотнями и тысячами процентов.

Замещающие облигации

Цена коротких замещающих облигаций на бирже сильно зависит от разницы между курсом рубля на бирже и курсом ЦБ в соответствующую дату. При укреплении рубля по отношению к официальному значению ЦБ цена валютной облигации снижается, компенсируя эту разницу. В таком случае доходность может оказаться необычно высокой. На следующий день эта разница может исчезнуть, если волатильность курса снизится.

Что делать с бумагами с аномальной доходностью

Высокая доходность, измеряемая сотнями или тысячами процентов, часто указывает на преддефолтное состояние бумаги или высокий риск.

В остальных ситуациях сначала обращаем внимание на стакан и частоту сделок на графике для оценки ликвидности. Широкий спред и мало заявок в стакане, а также несколько торговых дней в месяц на графике указывают на недостаточную активность торговли.

Иногда при начале или завершении торгов совершается одна сделка по максимальной или минимальной цене, в то время как заявки в книге ордеров остаются на привычных уровнях.

При наличии достаточной ликвидности проверяем дату расчета доходности. При непонятности в этом пункте исследуем тип купона. «Плавающий» купон свидетельствует об невозможности оценить реальную доходность выпуска. В таких выпусках требуется тщательное изучение формулы расчета купона, информацию о которой можно найти на порталах, например, rusbonds.ru или cbonds.ru.

Отсутствие технических особенностей облигаций, удаленность эмитента от дефолта и значительное отклонение доходности от рыночной могут свидетельствовать о слабой отчетности или других рисках, например, громких судебных разбирательствах или корпоративных конфликтах. Важно прочесть последние новости об эмитете, изучить его отчеты и публикации аналитиков.

Следуя этой инструкции, доходность облигаций станет доступна и понятна каждому. Подробности о других методах оценки доходности бондов – в статье. Доходность облигаций на все случаи жизни.

БКС Мир инвестиций