В чем секрет высокой доходности облигаций?

Доходность облигаций в Мобильное приложение QUIK нередко поражает воображение. Говоря о сотнях процентов доходности, а также о нулевых или даже отрицательных значениях – что же представляет собой эта торговля и каковы подводные камни?

В терминалах и программах для мобильных устройств чаще всего выводится эффективная доходность к погашениюЭто доходность, включающая доход от купонов, разницу между стоимостью покупки и стоимостью погашения облигации, а также возможную прибыль от пере investments полученных по облигации выплат.

YTM — наилучшая мера доходности для сравнения выпусков с разным курсом, графиком погашения и выплатами купонов. Расчет YTM имеет нюансы, приводящие к аномалиям доходности. Главные причины странной доходности по облигациям приведены ниже.

Близость даты погашения

Облигации с погашением через месяц или меньше чувствительны к колебаниям цены: даже небольшие отклонения могут вызывать резкие скачки доходности. В абсолютном выражении разница может быть незначительной, даже недостаточной для покрытия комиссий при спекулятивной продаже. Держателям крупных пакетов выход на рынок затруднителен, поэтому им выгоднее дождаться погашения и не реагировать на краткосрочные колебания.

Отсутствие ликвидности

Из более чем двух тысяч рублевых корпоративных облигаций на Мосбирже ликвидными считаются около семисот-восьмисот выпусков. И даже среди них есть бумаги, торгующиеся несколько раз в месяц малыми объемами. Спред в биржевом стакане может быть таким широким, что разница по доходности между лучшим бидом и лучшим аском достигает нескольких процентов. Одна сделка способна вызвать существенное отклонение доходности, которое отобразится во всех таблицах.

Оферта или плавающий купон

В таблице QUIK «текущие торги» присутствует столбец «дата, к которой рассчитывается доходность». Если это значение заполнено, значит YTM исчисляется не до погашения, а именно к указанной дате.

Это дата предложения продажи. В большинстве случаев эмитент устанавливает процентную ставку только до этой даты, а после корректирует её с учётом сложившихся условий. При наличии такой оферты Московская биржа рассчитывает доходность исключительно до даты предложения продажи. Как правило, в подобных ситуациях не наблюдается аномально высокой доходности.

Дата выплаты следующего купона. Если по облигации предусмотрен меняющийся купон, как рассчитать ее доходность? Можно продлить последний известный купон до погашения или посчитать доходность к дате выплаты очередного купона. В обоих случаях доходность будет неверной и может существенно отличаться от среднерыночной.

Дата оферты-call определяет возможность обязательного выкупа всего выпуска облигациями эмитентом.

Московская биржа обычно пренебрегает этой офертой и рассчитывает доходность до погашения. Однако для бессрочных облигаций и некоторых флоатеров доходность будет исчисляться с учетом оферты call. Такая доходность может быть весьма привлекательной, но эмитент не обязан осуществлять выкуп выпуска.

Риски дефолта

Серьезные риски дефолта влияют на ценообразование облигаций. Для стабильных ценных бумаг приоритетом является целевой уровень доходности, а для преддефолтных — ожидаемый коэффициент возмещения. Статистика не утешительна, цена может снизиться до 50%, 30% или даже 10% от номинала. В результате доходность, особенно у краткосрочных облигаций, измеряется сотнями и тысячами процентов.

Замещающие облигации

Цена коротких замещающих облигаций на бирже чувствительна к разнице между курсом рубля на рынке и официальным курсом ЦБ в соответствующую дату. Если рубль значительно укрепился по отношению к официальному значению ЦБ, то цена валютной облигации снижается, компенсируя эту разницу. В результате доходность может стать необычайно высокой. На следующий день такая аномалия может исчезнуть, если волатильность курса снизится.

Что делать с бумагами с аномальной доходностью

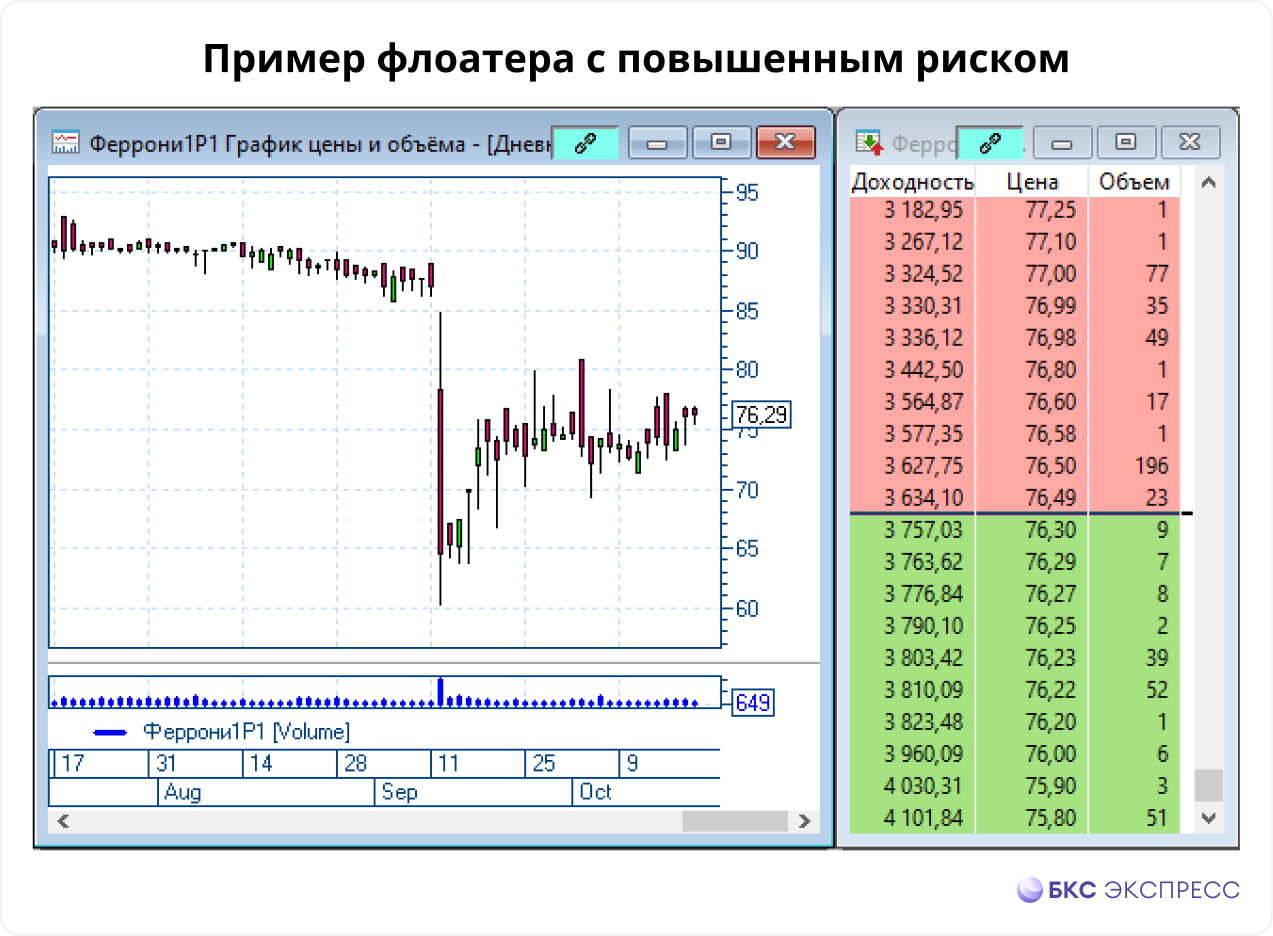

Высокая доходность, измеряемая сотнями или тысячами процентов, обычно указывает на бумагу, находящуюся в преддефолтном состоянии, или с очень высокими рисками. Иногда этот фактор сочетается с особенной датой расчета доходности, как видно из примера ниже.

В остальных ситуациях сначала оценивают ликвидность, рассматривая стакан и график сделок. Если в стакане большой раз spread и мало заявок, а на графике видно лишь несколько торговых дней в месяц, то вероятно дело в недостаточном объеме торгов.

В некоторые моменты открытия или закрытия торгов может произойти одна «экстремальная» сделка по максимально возможной или минимально возможной цене, тогда как заявки в листинге остаются на обычных значениях.

При достаточном уровне ликвидности проверяем дату расчета доходности. При неочевидности причин обращаются к типу купона. «Плавающий» купон указывает на невозможную оценку реальной доходности выпуска, поэтому необходимо внимательно изучить формулу расчета купона, информацию о которой можно найти на специализированных порталах по облигациям, например, rusbonds.ru или cbonds.ru.

Отсутствие у облигации технических особенностей, удалённость эмитента от дефолта, но значительная разница доходности с рыночной может быть обусловлена слабой отчетностью или другими рисками, например, громкими судебными разбирательствами или корпоративными конфликтами. Важно изучить последние новости об эмитеnte, а также аналитические материалы по компании.

Следуя этой инструкции, доходность облигаций станет доступна и понятна. Подробнее об оценке доходности бондов — в материале. Доходность облигаций на все случаи жизни.

БКС Мир инвестиций