Тактический анализ: среднесрочная стратегия по российским облигациям.

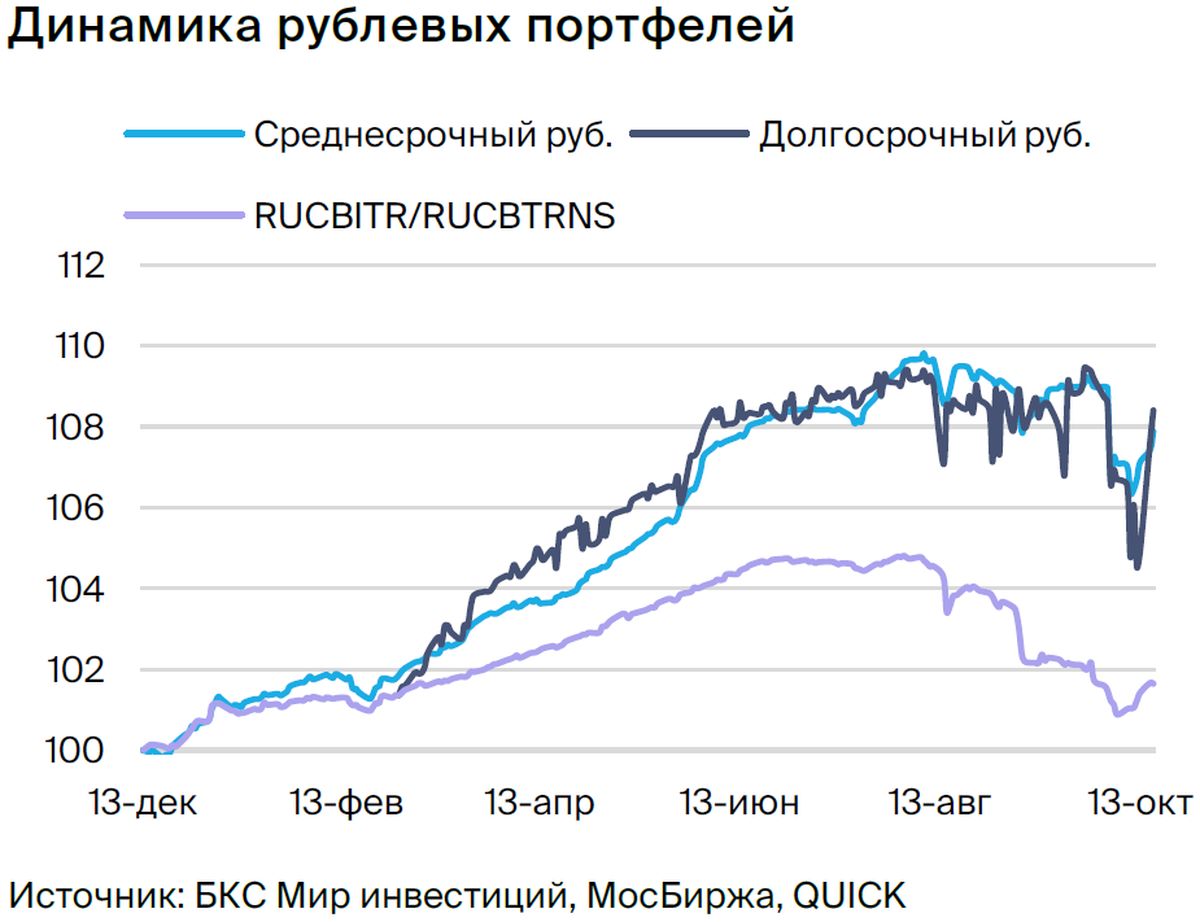

Прогноз по долговому рынку в рублях остаётся умеренно оптимистичным. В среднесрочном портфеле заменяем Whoosh на Сегежу, а 4-летний Каршеринг Россия (бренд Делимобиль) – на 3-летний.

Главное

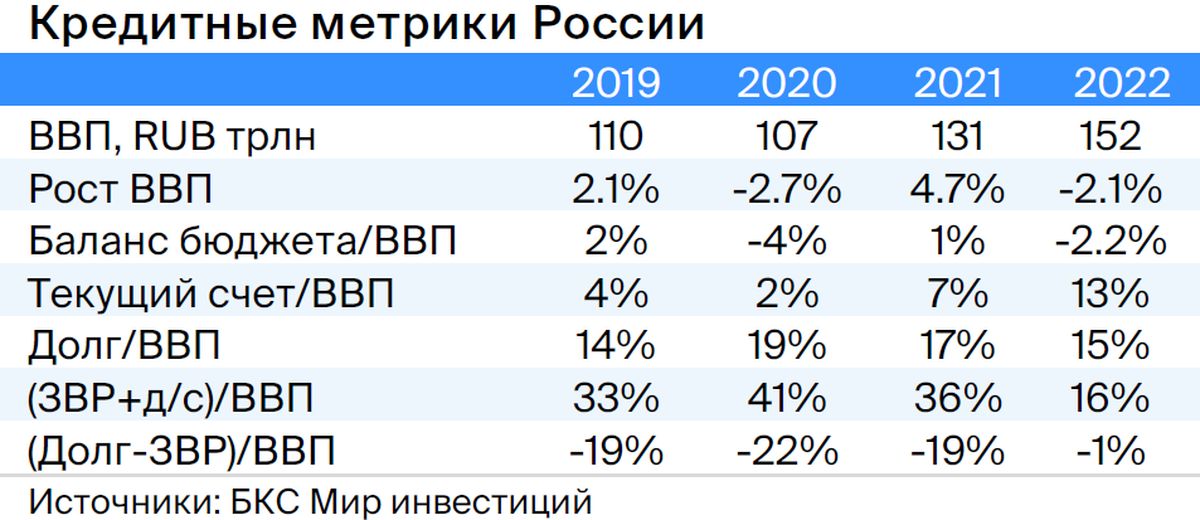

Введение частичного валютного контроля повысило курс рубля.

Интересуем нас последствия повышения процентной ставки для ссудных операций.

Инфляция за неделю достигла 0,24%, увеличившись с 0,21%. Это показатель умеренно негативный.

Оценка рынка корпораций подходит к концу.

Центральный банк выражает опасения, связанные с инфляцией.

Цены на нефть Уральская марки остаются выше отметки в восемьдесят долларов за баррель.

В сумке: «Сегежа» вместо «Whoosh», трехлетний каршеринг «Россия» вместо четырехлетнего.

В деталях

Предполагается, что ставка вырастет на 1% в четвертом квартале 2023 года. Будет ли повышение ставки на ближайшем заседании — вопрос открытый. За это выступают данные по недельной инфляции, прогноз по инфляции на конец года, риторика ЦБ с ястребиным контекстом, а также новая информация по расходам бюджета в 2024 году, которые прогнозируются к росту более чем на 20%.

С другой стороны, нынешние темпы инфляции, являющиеся следствием обесценения рубля, скорее всего, окажутся краткосрочными и исключительной ситуацией. В пресс-релизе Центральный банк отметил, что рассматривает целесообразность повышения ключевой ставки, а не возможность ее повышения, в то время как перед предыдущим повышением целесообразность сначала перешла в категорию возможности.

Регулятору пока, вероятно, не хватает полной информации о кредитовании за октябрь, когда ставка уже работала. Первые сигналы о ее действии есть. Считается разумным приостановить действия до декабря для анализа обстановки.

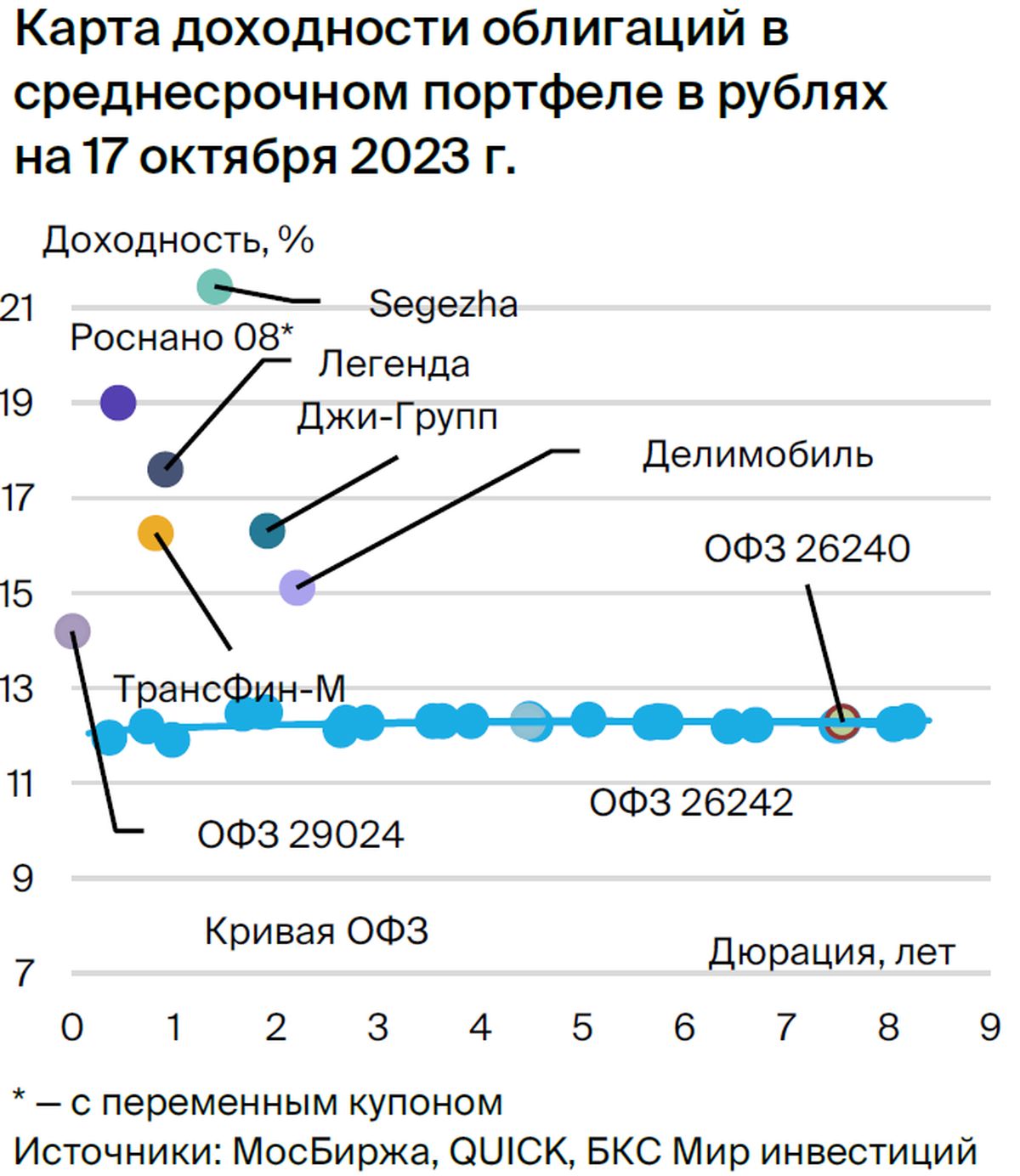

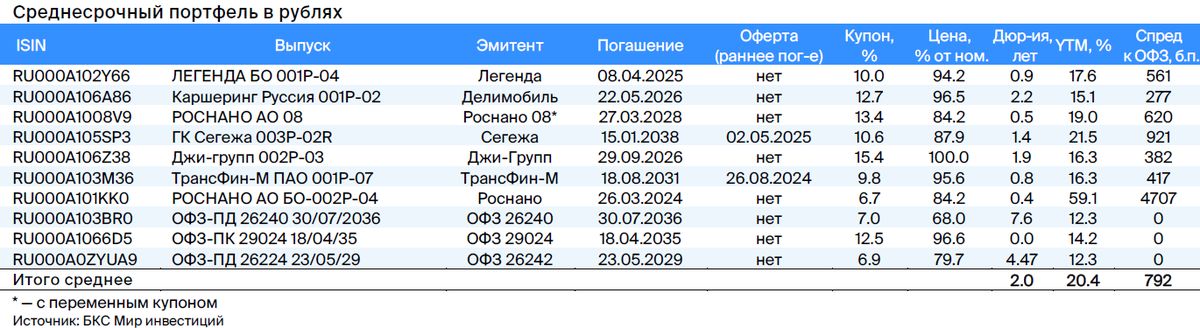

Вместо долгосрочного выпуска приобретаем более прибыльный краткосрочный выпуск «Каршеринг Россия» (бренд «Делимобиль»). Доходность выпуска государственных облигаций (ОГ) с трехлетним сроком составила 15,1%, превысив доходность четырехлетнего выпуска на 0,9 процентного пункта. Разница в спреде между коротким и длинным выпусками составляет 20 базисных пунктов, что делает короткий выпуск более привлекательным для инвесторов. Считаем, что раз Spread в размере 277 базисных пунктов высокий для эмитента, ожидаем снижения до 230–250 базисных пунктов. Предполагаем получение доходности свыше 8% за полгода.

Меняем Whoosh на Сегежу с YTM 21% и поддержкой от 62% акционера АФК Система.Сегежа специализируется на лесозаготовке и деревообработке, деятельность компании поддерживается слабым курсом рубля и 62%-ым акционером АФК Система. Санкции привели к перенаправлению продукции из Европы в Китай, что существенно повысило затраты.

Планируется снижение долговой нагрузки с нынешних 17 до 5,5 в 2024 году при ослаблении рубля до 95 за доллар. Эффект уже заметен во II квартале 2023 года: EBITDA увеличилась в три раза при среднем курсе 81 рубль за доллар. Долговая нагрузка Системы составляет около 3,8 по показателю Чистый Долг/EBITDA, плюс еще 1х EBITDA — стоимость 33%-ной доли в Ozon.

Помощь Сегежу не повлияет на долг компании. Пропорционально консолидированная EBITDA составит 150–160 млрд руб., из которых 70% приходится на стабильный бизнес МТС. Ожидается снижение доходности до более приемлемых 19%, или +5% к выпускам АФК Система, потенциальный доход 13% за полгода и 21% за год.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

«Легенда», девелопер жилья элитного класса Санкт-Петербурга, улучшила показатели бизнеса за первое полугодие 2023 года. Рентабельность по EBITDA составила 38%, что близко к наилучшим показателям в отрасли. EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM увеличились из-за инвестиций в новое строительство и ухудшения ситуации во второй половине 2022 года для всей отрасли.

В 2023 году прогнозируют рекордные показатели и снижение долговой нагрузки до уровня менее чем 4,0х. В этом году рынок наблюдает увеличение активности в строительстве. Акционерами и топ- менеджментом являются бывшие руководители петербургского девелопера Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Ожидается понижение доходности БО 001P-04R после публикации отчётности за 2023 год или снижения ключевой ставки. Прогнозируемый доход от Легенда БО 001P-04 (YTM 17,6%) — 9% за полгода.

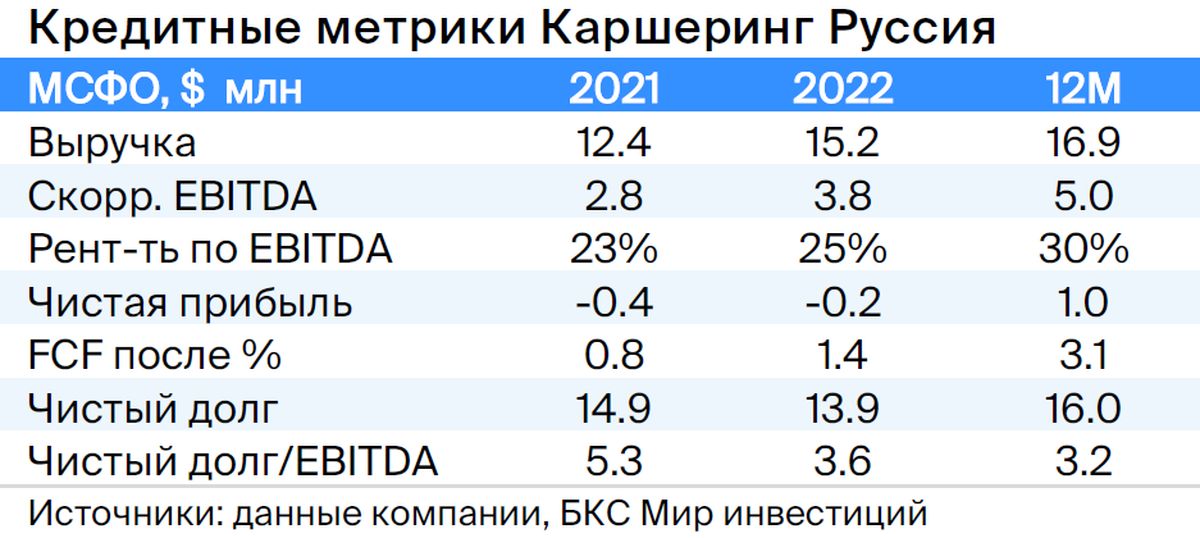

Каршеринг Руссия

Серия 001Р-02

«Делимобиль», работающий под брендом Каршеринг Руссия, возглавляет рынок совместного использования транспорта в России. С 2015 года компания расширила свое присутствие до десяти городов, охватывая более четверти городского населения. В Москве доля рынка «Делимобиля» приближается к 50%.

Рентабельность по EBITDA высока — 30%. Эмитент задействует лизинг и акционерные займы для погашения долга. Долговая нагрузка повышенная: отношение Чистый долг/EBITDA за I полугодие 2023 г. составляет 3,2х, прогнозируемый показатель в 2023 г. не превысит 3,0x. Ликвидность нейтральная: на 31 декабря 2022 г. денежных средств достаточно для погашения краткосрочных обязательств текущего года при условии продления займов от связанных сторон — 6,4 млрд руб.

Компания – главное действующее подразделение холдинга Delimobil Holding S. A. Основатель и глава наблюдательного совета, Винченцо Трани, владеет 87% акций, а Банк ВТБ — 13%.

Акции каршеринговой компании «Каршеринг Россия» оцениваются на 20% выше показателей собственной кривой и на 100% выше аналогов. За полгода ожидаемый доход составляет 8%.

Сегежа

Серия 003P-02R

Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании основана на слабости рубля и поддержке со стороны 62%-ого акционера АФК Система. Санкции существенно повлияли на компанию: часть продукции, предназначенной для Европы, пришлось перенаправить в Китай, что привело к росту издержек.

Ожидается снижение долговой нагрузки с 17 до 5,5 раз к 2024 году при слабом курсе рубля (95 рублей за доллар). Эффект уже наблюдается во II квартале 2023 года: EBITDA увеличилась в три раза при среднем курсе 81 рубль за доллар. Долговая нагрузка Системы составляет около 3,8 раз по показателю Чистый Долг/EBITDA, плюс еще 1x+ EBITDA — стоимость 33%-ной доли в Ozon.

Финансирование Сегежа не окажет влияния на задолженность. Пропорциональная консолидированная EBITDA составит 150–160 млрд рублей, при этом устойчивый бизнес МТС занимает 70%.

Предполагается уменьшение прибыли до уровня 19%, что составляет плюс 5% к показателям АФК Система. По предварительным оценкам, возможный доход составит 13% за полгода и 21% за год.

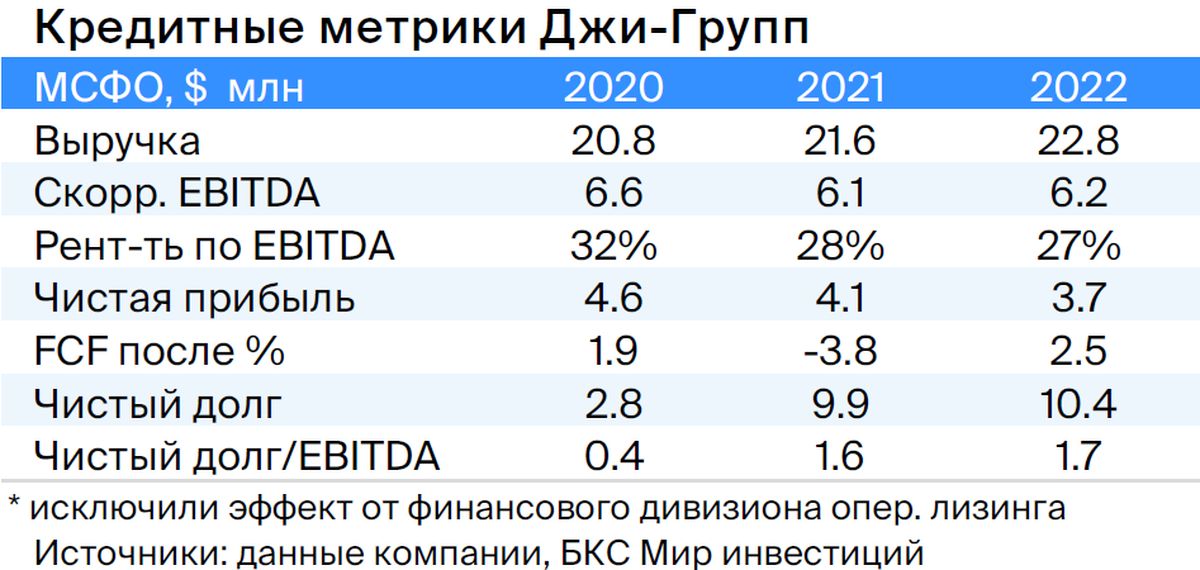

Джи-Групп

Серия 002Р-03

Компания Джи-Групп, занимающаяся разработкой жилья в Татарстане, имеет высокое покрытие обязательств (включая долги) ликвидными и условно ликвидными активами в 1,8 раза благодаря большому объёму инвестиционной недвижимости. Уровень долговой нагрузки составляет 1,7 раза по показателю Чистый Долг/EBITDA, а рентабельность по EBITDA равна 25% — не хуже, чем средний показатель рынка.

Новый выпуск оценивается на 1% выше собственной кривой и на 1,5% выше предложений конкурентов. Предполагаемый доход от Джи-групп 002P-03 (YTM 16,0%) составит 9% за полгода.

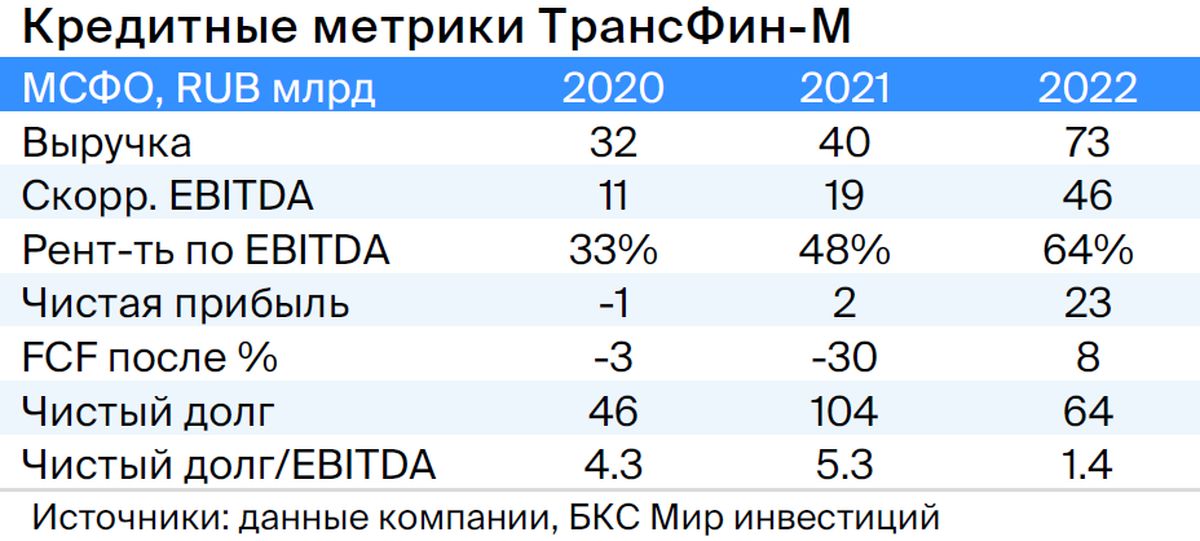

ТрансФин-М

Серия 001Р-07

Компания владеет парком из 70 тысяч вагонов (6% рынка) и занимается транспортировкой металлов, угля и других грузов. Низкая текущая задолженность: чистый долг к EBITDA — 1,4x, а цены на аренду полувагонов достигли локальных максимумов.

Компания отличается высокой ликвидностью — 43 млрд руб., достаточными для погашения всех долгов за два года, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший руководитель структур РЖД (ПГК и ФГК), что свидетельствует о его компетентности в данном секторе.

Предполагаем сохранение финансовых ресурсов на высоком уровне, даже с учетом выплаченных в первом квартале 2023 года дивидендов в размере 10 миллиардов рублей. Считаем справедливым спредом 350 базисных пунктов при существующих 740 б.п., а справедливую YTM — 11,4% при текущих 16,3%. Ожидаемый доход за полгода составляет 8%.

Предприятие владеет парком вагонов из семидесяти тысяч единиц (рисунок рынка – шесть процентов) и осуществляет перевозку металлов, угля и прочих грузов. На данный момент уровень задолженности невысок: чистый долг к EBITDA равен 1,4. Цены на аренду полувагонов находятся на пике.

У компании очень высокая ликвидность — 43 млрд рублей, чего достаточно для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Предполагается поддержание объёма денежных средств на высоком уровне, невзирая на выплату дивидендов в размере 10 млрд руб. в первом квартале 2023 года. Справедливый спред оценивается в 350 базисных пунктов при текущих 740 базисных пунктах, а справедливая YTM — в 11,4% при нынешних 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовая организация, поддерживающая высокотехнологичные отрасли России. Компания фокусируется на рискованных инвестициях и имеет высокий уровень задолженности. Доверие к Роснано основано на государственной поддержке, которая уже оказывается. В 2022 году бюджет погасил облигации компании на сумму 10 млрд рублей без государственных гарантий, проценты по ним выплачиваются. Акционером Роснано является Россия (100%).

Выпуск 001Р-04 Учитывая слабую кредитоспособность и отсутствие рейтингов, справедливым уровнем доходности считаем 14–15%, при текущей YTM 15,3%, а спред — 400–600 базисных пунктов. Потенциальный доход составляет 8% за полгода.

Выпуск 8Госгарантия покрывает 70 процентов текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка в конце сентября до 13 процентов по данным на сегодня. Условная YTM 18 процентов (при постоянной доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224Спред для бумаги 26242 должен увеличиться до 0,25% с нынешних 0,04%, когда возобновятся аукционы в этой бумаге, так как размещено всего лишь 49% от выпуска. Предполагаемый доход по ОФЗ 26224 составляет более 8% за полгода.

29024Предположительная YTM составляет 13,3%, спред к RUONIA равен 1,4%. Стоимость выше нормы на 0,4% из-за размещения, которое должно завершиться в скором времени (82% уже размещено). Максимальный доход потенциально может составить 9% за полгода.

2624Ожидается повышение курса доллара до уровня выше 90 рублей и уменьшение доходности облигаций федерального займа на 0,4–0,5%.

Еще портфели облигаций

• Стратегический подход к управлению активами, сосредоточенный на долгосрочной инвестиции в российские облигации. 19 октября 2023 года.

БКС Мир инвестиций