Тактические перспективы для долгосрочного портфеля облигаций.

Прогноз по рынку госдолга в рублях остаётся оптимистичным. В долгосрочном инвестиционном портфеле заменяем Whoosh на Сегежу.

Главное

Введено ограничение на валютные операции, из-за чего курс рубля повысился.

Интересуемся влиянием высокой ключевой ставки на выдачу кредитов.

За неделю цены выросли на 0,24%, по сравнению с 0,21%. Это указывает на некоторое ухудшение ситуации.

Рынок корпоративных услуг приближается к моменту переоценки.

Центральный банк сигнализирует о проблемах с инфляцией.

Цены на нефть Уральской марки держатся на отметке выше $80 за баррель.

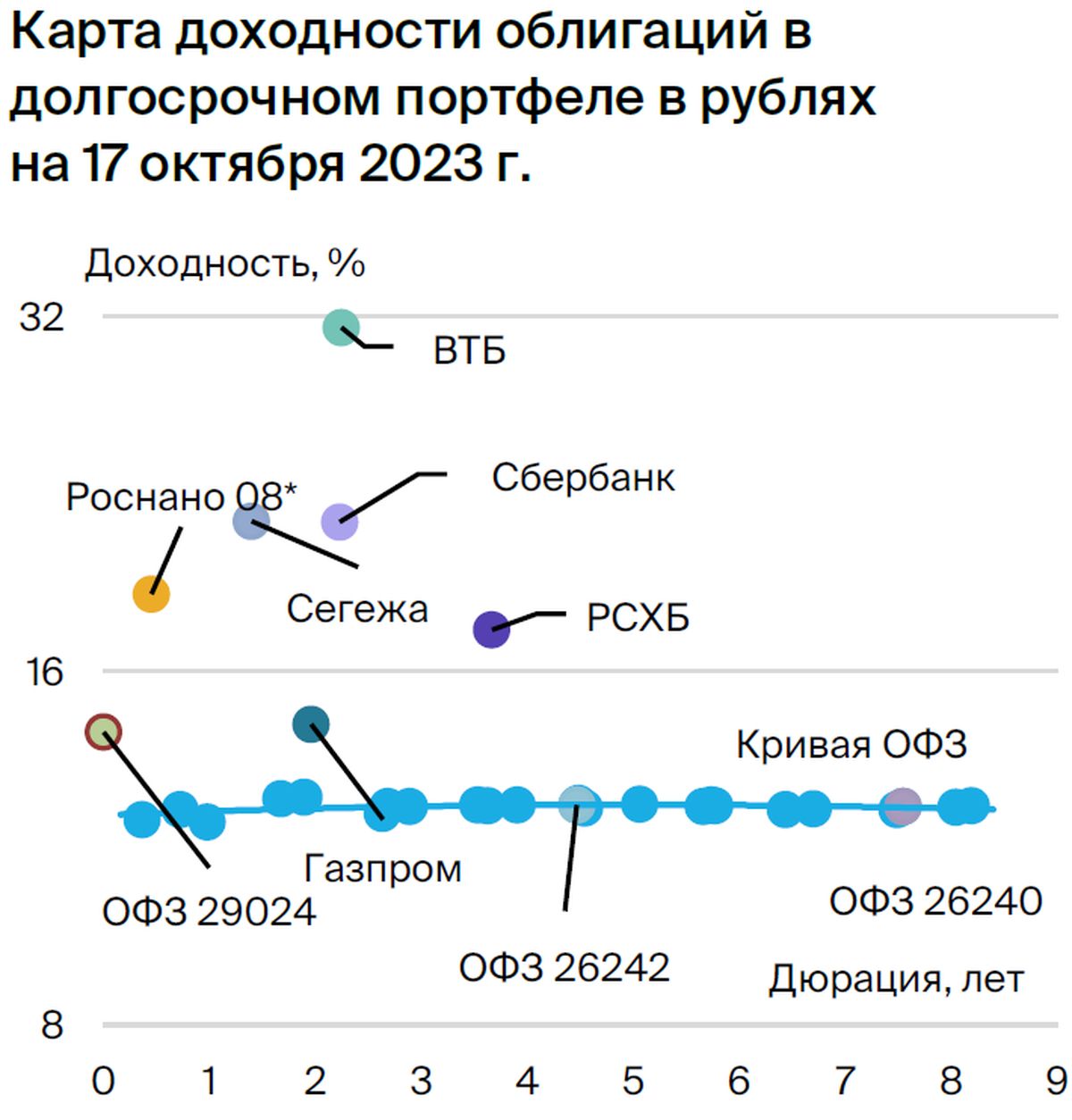

• В портфеле: меняем Whoosh на Сегежу.

В деталях

Прогноз по ставке предполагает повышение на 1% в четвертом квартале 2023 года. Будет ли повышение ставки на ближайшем заседании — непонятно. За него говорят данные о недельной инфляции, прогноз инфляции по итогам года, риторика ЦБ с ястребиным подтекстом и новая информация о расходах бюджета в 2024 году, которые ожидаются в размере более чем на 20% больше.

С другой стороны, нынешние темпы инфляции, связанные с обесценением рубля, скорее всего, окажутся кратковременными и исключительными. Центральный банк в пресс-релизе указал на рассмотрение целесообразности повышения ключевой ставки, а не возможности такого шага, в отличие от предыдущего повышения, где целесообразность сначала перешла в возможность.

Регулятору, возможно, еще не хватает полной информации о кредитной активности в октябре, когда уже началось действие новой ставки, но первые признаки ее влияния на рынок очевидны. Считаем уместным приостановить действия до декабря для анализа ситуации. В долгосрочной перспективе сохраняется умеренно оптимистичный взгляд, предполагается постепенное снижение доходности длинных ОФЗ к 2025 году до 8–9% с более чем 12%.

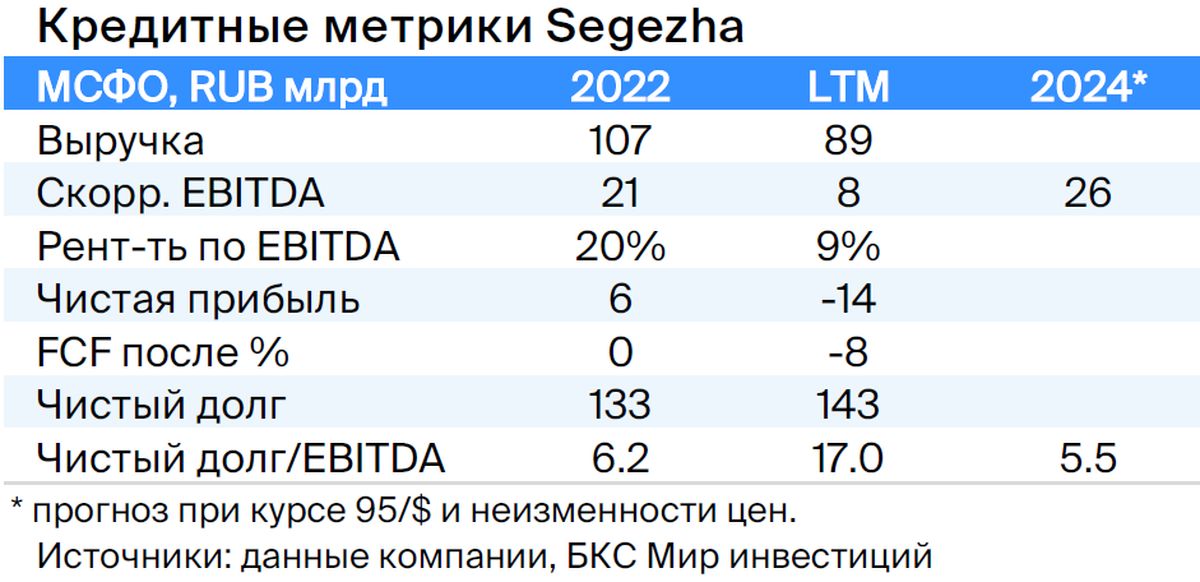

Заменяют Whoosh на Сегежу, используя YTM 21% и поддержку 62% акционера АФК Sistema. Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании основывается на слабом курсе рубля и поддержке 62%-ного акционера АФК Система. Вследствие санкций компания столкнулась с необходимостью перенаправления части продукции из Европы в Китай, что существенно повысило издержки.

Рассчитываем на снижение долговой нагрузки с 17 до 5,5 раз в 2024 году при слабом курсе рубля (95 рублей за доллар). Эффект уже прослеживается во II квартале 2023 года: EBITDA выросла в три раза при среднем курсе 81 рубль за доллар. Долговая нагрузка Системы составляет около 3,8 раз по показателю Чистый Долг/EBITDA, плюс еще 1х+ EBITDA — стоимость доли в Ozon (33%).

Поддержка Сегежа не повлияет на долги. Пропорционально консолидированная EBITDA составит 150–160 млрд руб., из которых 70% приходится на стабильный бизнес МТС. Предполагается снижение доходности до приемлемых 19%, или +5% к выпускам АФК Система, потенциальный доход — 13% за полгода и 21% за год.

Эмитенты и выпуски

Сегежа

Серия 003P-02R

Сегежа специализируется на лесозаготовке и деревообработке. Активность компании поддерживается слабым курсом рубля и 62%-ным акционером АФК Система. Вследствие санкций Сегеже пришлось перенаправить часть продукции из Европы в Китай, что привело к росту расходов.

Предполагается снижение долговой нагрузки с показателя 17 до 5,5 в 2024 году при слабости рубля, который составит около 95 рублей за доллар. Эффект уже наблюдался во II квартале 2023 года: EBITDA увеличилась в три раза при среднем курсе 81 рубль за доллар. Долговая нагрузка Системы приближается к 3,8 с учетом показателя Чистый Долг/EBITDA, дополнительно 1+ EBITDA — стоимость 33%-ной доли в Ozon.

Содействие Сегеже не окажет никакого влияния на финансовые обязательства. Долгосрочная прибыль, рассчитанная пропорционально консолидированной EBITDA, составит 150–160 млрд руб., при этом стабильный бизнес МТС обеспечит 70%.

Предполагается сокращение доходности до уровня в 19%, что соответствует +5% к выпуском АФК Система, с потенциальной прибылью в 13% за полгода и 21% за год.

Роснано

Серия 001Р-04

Серия 8

Государственный финансовый институт «Роснано» направляет ресурсы на высокотехнологичные сферы России, специализируясь на рискованных портфельных и венчурных инвестициях с высоким уровнем задолженности. Финансовую устойчивость компании обеспечивает государственная поддержка, которая уже реализуется. В 2022 году бюджет погасил облигации без госгарантий на сумму 10 млрд рублей, проценты по ним выплачиваются. Акционером является Россия в полном объёме напрямую.

Выпуск 001Р-04Учитывая низкую кредитоспособность и отсутствие рейтингов, уровень доходности в 14-15% при текущей YTM 15,3%, а спред — 400–600 базисных пунктов представляется справедливым. Потенциальный доход составит 8% за полгода.

Выпуск 8Госгарантия покрывает 70 процентов текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% предполагает полугодовую переоценку в конце сентября до 12,8% по данным на сегодня. Условная YTM составляет 17,9% при неизменности доходности 7Y ОФЗ. Потенциальный доход — 18 процентов за полгода и 25 процентов за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224:Доля предложения по облигации 26242 должна возрасти до 0,25% с текущего уровня 0,04% при возобновлении торгов в бумаге 26242 из-за размещения всего лишь 49% от выпуска. Ожидаемый доход по ОФЗ 26224 — более 8% за полгода.

29024:Предполагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4%, что на 0,4% превышает норму из-за продолжающегося размещения активов. Ожидается завершение размещения в ближайшем времени (уже размещено 82%). За полгода потенциальный доход — 9%.

26240:Прогнозируется рост курса доллара до отметки ниже 90 рублей и уменьшение доходности ОФЗ на 0,4–0,5%.

ВТБ

Серия СУБ-Т2-1 предназначена исключительно для квалифицированных инвесторов.

ВТБ — второй по величине российский банк с качественными активами, прибыльной деятельностью и поддержкой государства (61% акций принадлежит ему). Санкции значительно повлияли на его работу, но критическую ситуацию с капиталом не предвидится, о чем свидетельствует отчет агентства АКРА за сентябрь.

Выпуск СУБ-Т2-1Облигация подчиненная без права аннулирования, списания и/или приостановки платежей процентов за пределами процедуры санации/временного управления и/или уменьшения нормативного размера уставного капитала на менее чем 2%.

Расчётная доходность до погашения через восемь лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 2,2%) с потенциалом снижения на 3% и 8% (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

Аналитики компании БКС Мир инвестиций предлагают покупать акции банка по цене 0,039 руб.

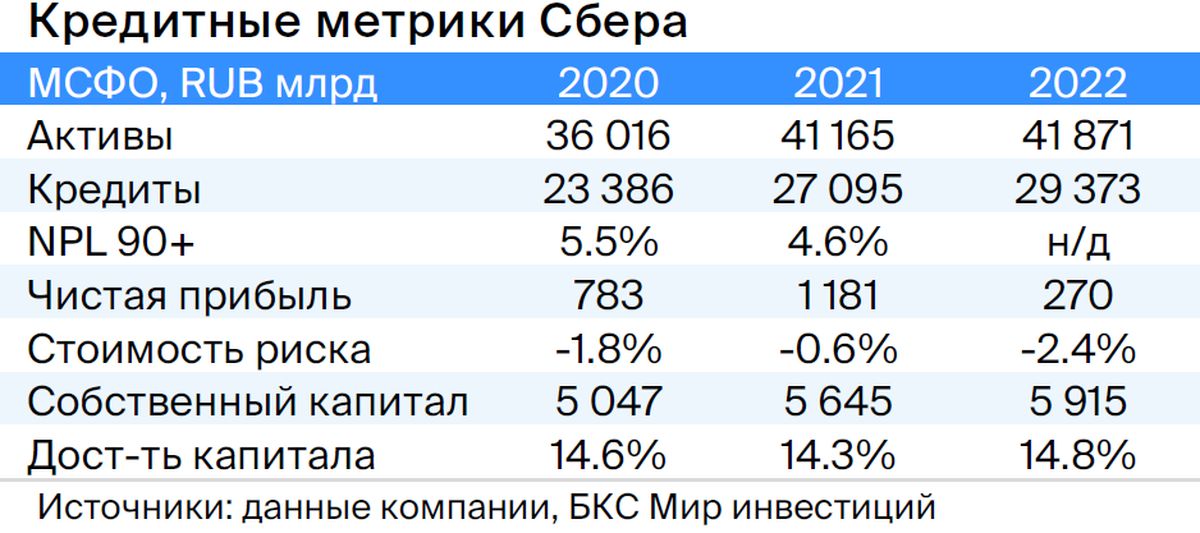

Сбер

Серия 002СУБ-02R предназначена исключительно для высококвалифицированных инвесторов.

Сбербанк — лидер российского банковского сектора, характеризующийся высокими показателями качества активов и доходности. Не зависит от государственных субсидий, так как у государства находится более 50% акций.

Выпуск 002СУБ-02RОблигация подчинена условиям, не позволяющим аннулировать, списывать или приостанавливать выплату купонов за исключением случаев санации/временной администрации или снижения норматива акционерного капитала ниже 2%.

Расчетная доходность до погашения через восемь лет составляет 13,4%, по колл-опциону — 15,6% (после реализации колл-опциона купон будет равен сумме доходности пятилетних ОФЗ и 1,5%) с возможностью снижения на 1% и 5%. Предполагается восстановление цены выпуска после стабилизации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают акции Сбера фаворитами и советуют их покупать, установив цель в 350 рублей за обыкновенную акцию и 340 рублей за привилегированную.

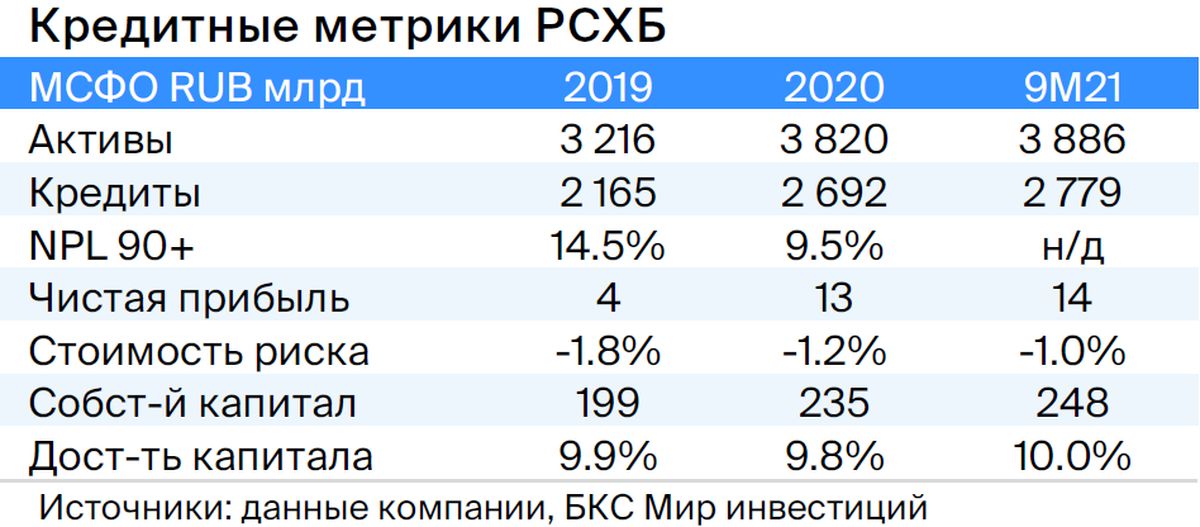

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являющийся государственным банком (100% принадлежит государству), позиционирует себя как институт развития и поддержки сельского хозяйства. Практически ежегодно его докапитализируют на 30 млрд рублей. За последние пять лет объем докапитализации составил 150 млрд рублей, в том числе 17 млрд рублей в январе 2023 года.

Выпуск 01ТБессрочная рублевая облигация с возможностью отмены купонов по решению эмитента и списания при снижении норматива акционерного капитала ниже 5,125%. С учетом докапитализации в 2023 году, среднего размера банка, полного прямого владения государством, публичного официального заявления о намерении продолжать выплаты по бессрочным выпускам и оценочно низкого санкционного эффекта банк не будет отменять купоны по таким облигациям и ему не потребуется существенная докапитализация.

Через 5 лет доходность к ближайшему колл-опциону составляет 16,5%, а расчетная по последующим — 15% (купон после первого колл-опциона равен доходности ОФЗ с горизонтом 10 лет плюс 2,6%). Справедливый спред — 2,5%, поскольку ликвидность выше, чем у ВТБ. Предполагается восстановление цены облигации после стабилизации ситуации с сильно субординированными бумагами ВТБ.

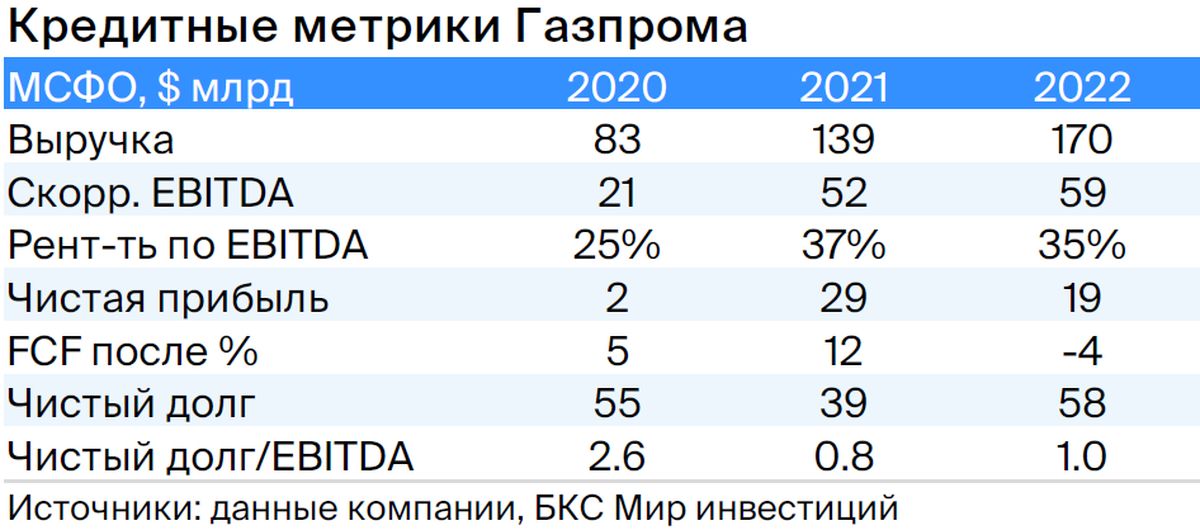

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет российской газотранспортной системой и монополизирует экспорт через трубы. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность невысока: отношение чистой задолженности к EBITDA равно 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низок благодаря денежным средствам в размере $17 млрд (достаточно для погашения всех долгов за год и более), а также господдержке. Российская Федерация (прямо и косвенно) владеет 50,2%, в свободном обращении находится 49,8%.

Облигация 001Б-02 — бессрочная субординированная облигация с доходностью 15%, что на 4,3% выше справедливой. Предполагается сокращение разницы курсов к дате колл-опциона.

Специалисты компании БКС Мир инвестиций предлагают покупать акции Газпрома, установив ориентировочную цену в 220 рублей.

Еще портфели облигаций

• Взгляд на тактику: среднесрочный портфель облигаций по курсу рубля. 19 октября 2023 года.

БКС Мир инвестиций