Netflix: акции достигли разумной стоимости.

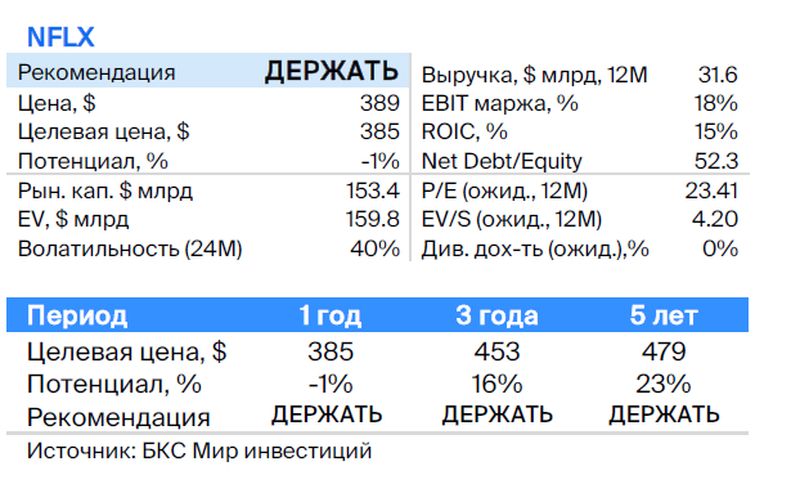

Рекомендуем акции Netflix к покупке после публикации отчетности за III квартал 2023 года, сохраняя целевую цену в $385. Позитив от превысивших ожидания показателей по числу подписчиков уже отражен в стоимости акций. Высокие мультипликаторы по сравнению с другими крупными технологическими компаниями могут препятствовать росту цены.

Главное

В третьем квартале 2023 года наблюдался рост числа подписчиков.

Благодаря снижению расходов на контент, показатель рентабельности по свободному денежному потоку увеличился.

Менеджерские ожидания по количеству подписчиков в четвертом квартале 2023 года позитивны.

Компания оценивается по приблизительной стоимости.

Переношу оценку на «Держать» с прогнозной стоимостью $385.

В деталях

Описание компании

NetflixАмериканская компания, обладающая самым большим по величине в мире стриминговым сервисом. Netflix доступен более чем в 190 странах, к концу третьего квартала 2023 года количество его подписчиков составило 247,2 млн.

Сервис функционирует за счет ежемесячных подписок, предоставляющих доступ к обширному каталогу контента. В нем представлены художественные и документальные фильмы, мультфильмы и сериалы. Компания активно разрабатывает собственный контент: сериалы «Очень странные дела», «Ведьмак», «Академия Амбрелла» и «Игра в кальмара», а также художественные фильмы «Не смотри вверх», «Старая гвардия», «Тайлер Рейк: Операция по спасению» и другие.

Инвестиционное заключение

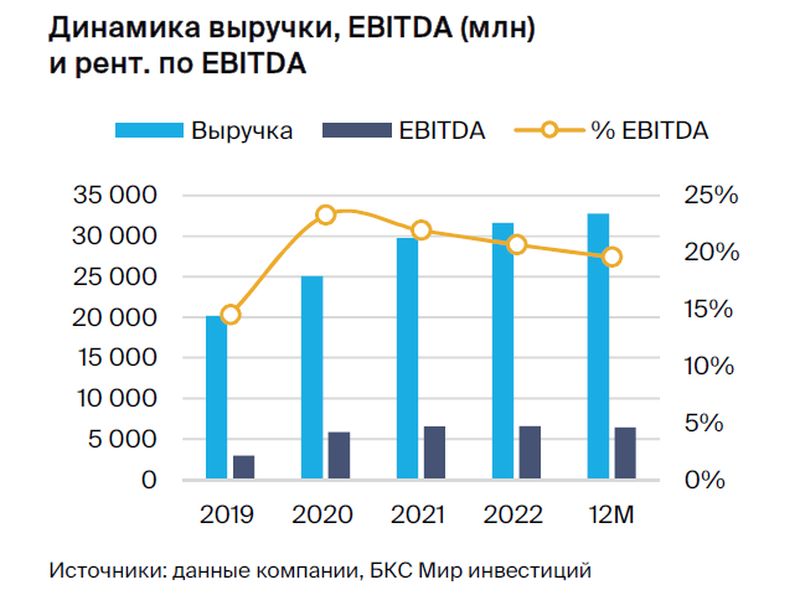

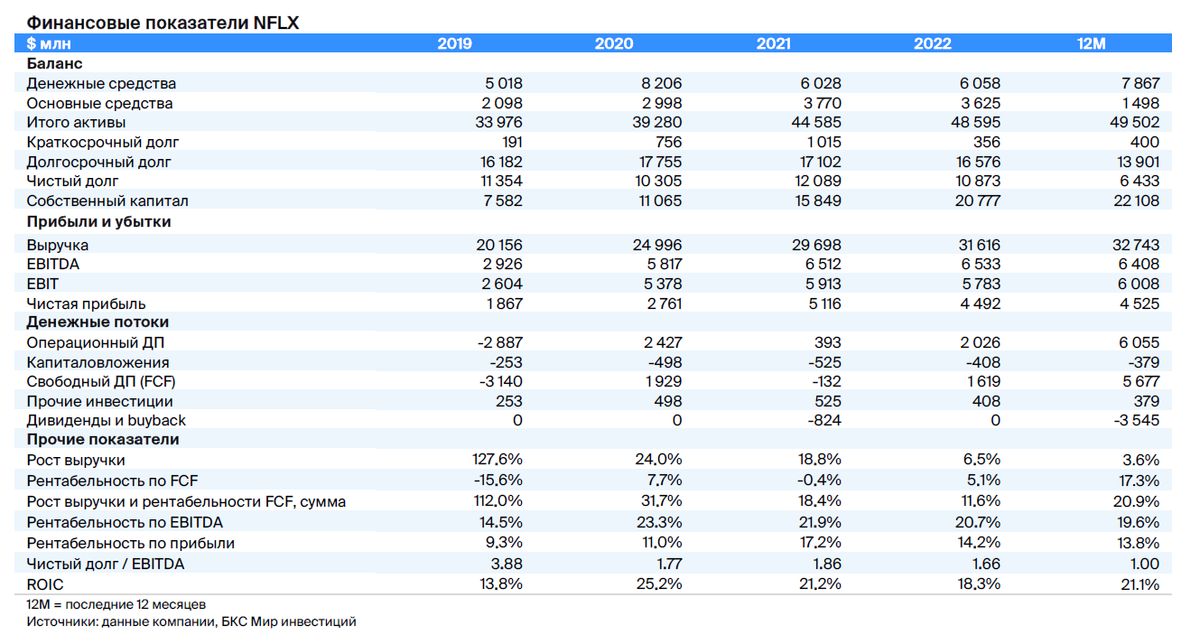

В третьем квартале 2023 года прирост подписчиков оказался положительным. Выручка выросла на 8% по сравнению с прошлым годом, на 4% по отношению к предыдущему кварталу и составила 8,5 миллиарда долларов, что соответствует ожиданиям рынка. Netflix привлек значительно больше новых подписчиков, чем ожидалось — фактический прирост составил 8,8 миллиона против прогнозных 5,9 миллионов.

К концу третьего квартала 2023 года общее количество подписчиков достигло 247,2 млн человек. Прирост главным образом связан с рекламным планом (30%) и оплатой за дополнительные устройства в рамках профиля, что приводит к снижению выручки на пользователя — на 2% по сравнению с прошлым годом.

Прибыль возросла, но ситуация с свободными денежными средствами и прибылью на акцию остаётся неоднозначной. Операционная прибыль за третий квартал 2023 года равна $1,91 млрд, превышая ожидания в $1,89 млрд. Рентабельность составила 22%, годом ранее – 19%, прирост по сравнению с предыдущим периодом не наблюдается. Свободный денежный поток (FCF) достиг $1,88 млрд, что подразумевает рентабельность в 22%: рост на 16 процентных пунктов год к году и на 6 процентных пунктов по сравнению с прошлым кварталом.

Главный рост денежного потока от операционной деятельности вызван сокращением расходов на контент из-за приостановки съемок забастовкой Гильдии актеров. Это временное явление. Разводненная прибыль составила 3,73 доллара за акцию при прогнозе в 3,49 доллара – результат превысил ожидания благодаря крупному выкупу акций на сумму 2,3 млрд долларов.

Увеличение числа подписчиков обещает быть позитивным, вопрос о росте дохода с каждого пользователя остаётся открытым. По прогнозу менеджеров на четвертый квартал 2023 года выручка увеличится на 11% по сравнению с прошлым годом и составит 8,7 миллиарда долларов США, что ниже ожидаемых 0,2 миллиарда долларов США. Менеджмент не назвал точного прогноза по количеству новых подписчиков, но сообщил, что ожидает показатель близкий к уровню третьего квартала 2023 года — около одного миллиона человек.

Прогноз по свободному денежному потоку на 2023 год повышен с 5 до 6,5 миллиардов долларов из-за сокращения расходов на контент, вызванного забастовкой Гильдии актеров. В следующем году расходы на контент должны вернуться к уровню 17 миллиардов долларов.

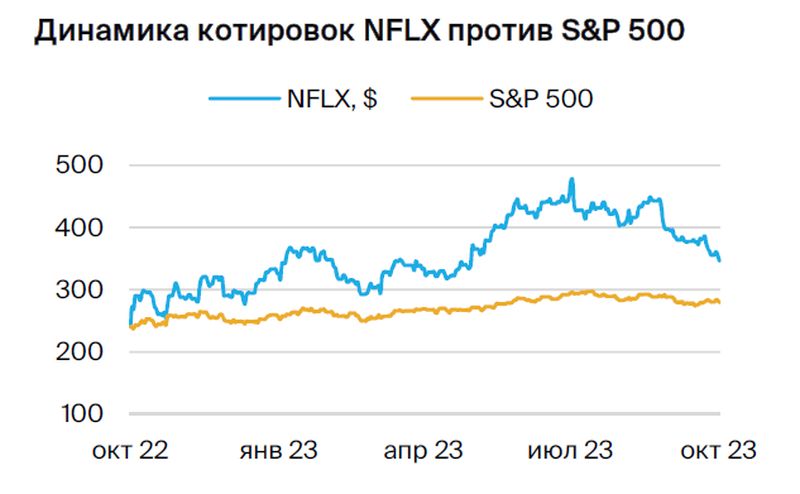

Рекомендация изменена на «Держать» при ориентировочной цене $385. Учитывая корректировку цены акций Netflix более чем на 20% за последние три месяца, до публикации отчетности, мы повышаем рекомендацию с «Продавать» до «Держать», но оставляем целевую цену в $385 за акцию.

Нейтральная позиция обусловлена неяснотой окончания забастовки Гильдии актеров и высоким коэффициентом оценки по сравнению с другими технологическими компаниями.

Риски

• Усиление конкуренции в стриминге.

Увеличение расходов на создание и приобретение контента.

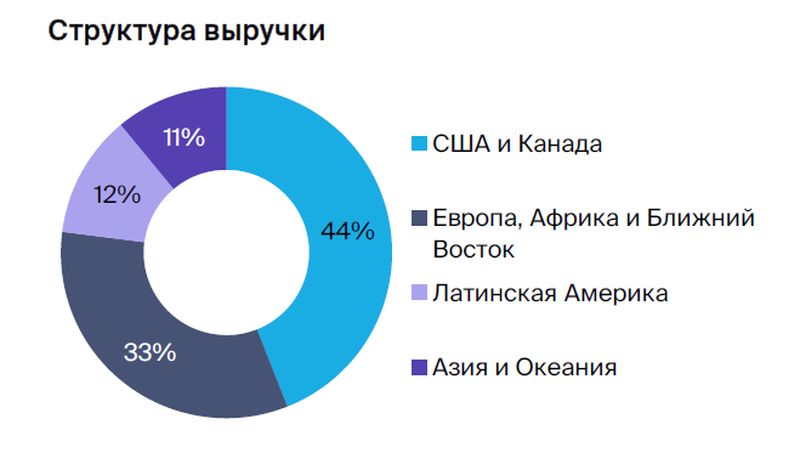

55% доходов Netflix поступает из стран, не являющихся США и Канадой.

Инвестировать в ценные бумаги компаний из недружественных государств разрешено лишь квалифицированным инвесторам по указанию Центробанка. здесь.

БКС Мир инвестиций