Американские облачные технологии обладают высоким потенциалом.

Аналитики БКС публикуют ежедневный обзор рынков акций США и Гонконга с главными итогами и рекомендациями.

Облачные технологии имеют большой потенциал, но геополитические факторы повышают риски.

Появление и применение облачных вычислений обусловлено сочетанием факторов. Главный из них — возможность масштабирования ИТ-ресурсов для соответствия потребностям компании в режиме реального времени. Пандемия ускорила развитие этих тенденций.

В интернет-эпоху, когда онлайн-продажи дополнили и даже переместили торговлю в офлайн-магазинах, потребность любой компании в информационных технологиях возросла. Традиционный подход на локальных корпоративных сетях по сути неэффективен из-за неравномерных потребностей в технологиях.

Компании при использовании облачных моделей потребляют только необходимые вычислительные мощности, места в хранилищах и сетевые ресурсы. Это расширяет возможности ИТ-ресурсов за рамки локальных сетей компаний. При стабильности операций модель позволяет применять ресурс строго по конкретным потребностям.

Ведущие поставщики облачных услуг — преимущественно технологические корпорации или крупные игроки телекоммуникационной отрасли, которые также предоставляют сопутствующие товары и услуги, связанные с облачными решениями. В США это Amazon, Microsoft, Alphabet и др., в Китае – Alibaba, Baidu, Tencent.

С 2016 по 2022 год годовые темпы роста выручки игроков облачных экосистем составили 19%. В период с 2020 по 2021 год темпы роста облачных услуг достигли 23%, но в 2022 году средний показатель замедлился до 15,3%. Это произошло из-за логистического кризиса, инфляции и роста ставки. В 2022–2023 годах в мировой экономике наметилось циклическое замедление на фоне роста цен и процентных ставок, что серьезно повлияло и на технологический сектор. Тем не менее спрос на облачные услуги остается относительно сильным, поскольку переход на облако — длительный процесс, который в настоящее время стал практически обязательным.

В сентябре отчет о рынке труда показал большой прирост рабочих мест — 336 тысяч. Было пересмотрено число занятых вне сельского хозяйства за два предыдущих месяца. Показатели потребительской и оптовой инфляции не оправдали ожиданий рынка. Это повысило вероятность повторного повышения ставки ФРС, возможно, в декабре. Война на Ближнем Востоке может выйти за рамки региона, увеличив риски падения ВВП, а также роста цен на нефть и газ.

В Китае принимаются меры для решения проблемы с местными долгами.

С октября 2023 года некоторые местные власти объявили о выпуске облигаций рефинансирования для погашения государственных долгов с истекающим сроком выплаты. Планируемый объем размещения к 13 октября составит 700 миллиардов юаней.

Обновление рекомендаций

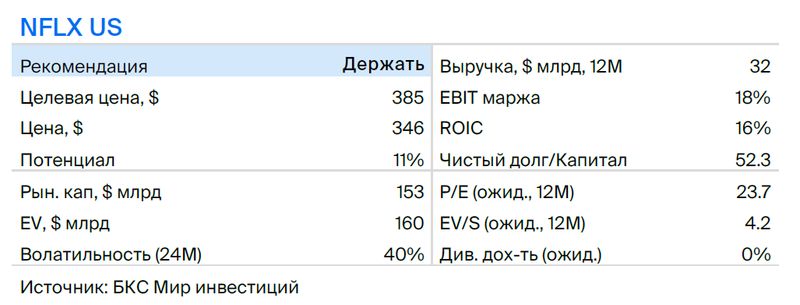

Netflix: достигли разумной цены — «Сохранять».

Учитывая корректировку акций более чем на 20% за последние три месяца, до опубликования отчетности, мы повышаем рекомендацию с «Продавать» до «Держать», при этом сохраняем нашу целевую цену в $385 за акцию.

Выручка увеличилась на 8% год к году и на 4% квартал к кварталу, составив $8,5 млрд — в соответствии с прогнозами. Netflix привлек значительно больше новых подписчиков, чем ожидалось: фактически 8,8 млн, в то время как прогнозировалось 5,9 млн. Общее число подписчиков на конец III квартала 2023 года — 247,2 млн. Операционная прибыль составила $1,91 млрд при ожиданиях в $1,89 млрд, рентабельность — 22%, год к году — 19%, квартал к кварталу без изменений. Свободный денежный поток (FCF) был равен $1,88 млрд, рентабельность — 22%, прирост на 16 процентных пунктов год к году, на 6 процентных пунктов квартал к кварталу.

Большинство роста свободных денежных потоков (FCF) связано с уменьшением расходов на контент вследствие остановки съемок из-за забастовки Гильдии актеров. Это временное явление. Прибыль на акцию составила $3,73, прогноз составлял $3,49. Результат лучше ожиданий благодаря выкупу акций на сумму $2,3 млрд.

В прогнозе менеджмента на четвертый квартал 2023 года выручка ожидается на уровне $8,7 млрд (+11% год к году), что ниже общего ожидания на $0,2 млрд. Прогноз по притоку подписчиков не был предоставлен, но ожидается показатель близкий к уровню третьего квартала 2023 года — около 1 млн. Прогноз по FCF на 2023 год повышен с $5 млрд до $6,5 млрд из-за сокращения расходов на контент, связанных с забастовкой Гильдии актеров. В следующем году расходы на контент должны вернуться на уровень $17 млрд.

Неопределенность по срокам завершения забастовки Гильдии и высокие мультипликаторы акций по сравнению с другими технологическими компаниями главным образом формируют наш нейтральный взгляд.

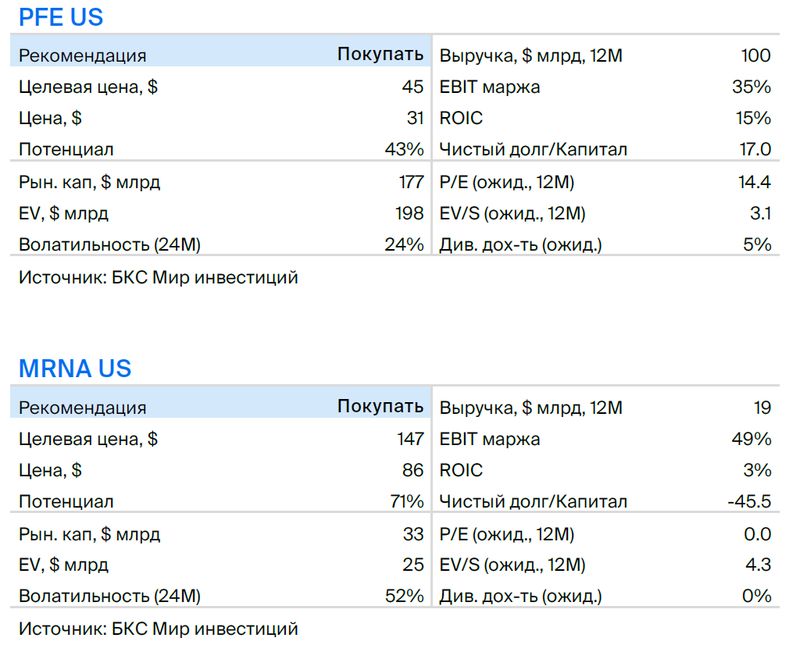

Pfizer, Moderna: негатив чрезмерен — «Покупать»

Предполагаем, что падение акций Pfizer и Moderna на новости о снижении прогноза продаж вакцины от Pfizer чрезмерно. Сохраняем рекомендацию «Покупать» по обеим бумагам: Pfizer с целевой ценой $45, Moderna с целевой ценой $147.

В пятницу после закрытия торгов компания Pfizer представила измененный прогноз выручки на 2023 год, который составляет $58–61 млрд против ранее заявленных $67–70 млрд.

Прогноз сокращен на 9 миллиардов долларов из-за снижения ожидаемых продаж препарата Paxlovid на 7 миллиардов долларов и вакцины Comirnaty на 2 миллиарда долларов. Снижение ожиданий по вакцине компания объяснила трудностями начала продаж из-за ограниченности предложения новых вакцин и проблемами в получении страхового возмещения за них.

В этом году финансирование вакцинации против COVID-19 в Соединенных Штатах переходит с государственной сферы на частные страховые компании и отдельных граждан. В результате для застрахованного населения прививка должна быть безвозмездной и оплачиваться частными страховщиками или Medicare.

В сентябре возникли трудности с получением страхового возмещения, так как между утверждением новых вакцин и их использованием был слишком короткий период, за который страховые компании не успели внести их в программы.

Акции Moderna снизились на более чем 10% за неделю из-за новости. После заявления Pfizer Moderna оставила прогноз о выручке от продажи вакцин в размере $6–8 млрд на 2023 год.

Вакцинация ускорится в октябре и ноябре. Проблемы сентября учтены в прогнозах из отчета «Обзор рынка вакцин от COVID-19».

Pfizer сохраняет более консервативную историю в секторе вакцин против COVID-19. Текущая оценка акций Moderna предполагает стоимость бизнеса по вакцинам от COVID-19 и пайплайна в 18 млрд долларов, что значительно ниже нашей оценки, поэтому мы также позитивно смотрим на бумаги компании.

Для покупки ценных бумаг компаний из недружественных стран необходим статус квалифицированного инвестора по решению Банка России. здесь.

БКС Мир инвестиций