Американские облачные технологии: большой потенциал для мира

Аналитики БКС публикуют ежедневный обзор рынка акций США и Гонконга с ключевыми моментами и рекомендациями.

США считают облачные технологии перспективными, но геополитические факторы повышают связанные с ними риски.

Появление и применение облачных вычислений обусловлено рядом факторов. Главный из них — способность масштабировать ИТ-ресурсы для выполнения потребностей компании в режиме реального времени. Пандемия ускорила этот процесс.

В эпоху интернета, когда торговля через интернет дополнила и даже заменила торговлю в магазинах, потребность любой компании в информационных технологиях возросла. Традиционный подход (локальные корпоративные сети) по сути не эффективен из-за неравномерных потребностей в технологиях.

Компании при использовании облачных моделей потребляют только необходимые вычислительные мощности, место в хранилищах и сетевые ресурсы. Это расширяет масштабирование ИТ-ресурсов за границы локальных сетей. При стабильности операций облачная модель позволяет использовать ресурс строго по конкретным потребностям.

Ведущие поставщики облачных сервисов — преимущественно технологические корпорации или крупные игроки телекоммуникационного сектора, расширяющие свои предложения различными товарами и услугами, сопутствующими облачному бизнесу. В Соединенных Штатах это Amazon, Microsoft, Alphabet и другие компании, в Китае – Alibaba, Baidu, Tencent.

Выручка игроков облачных экосистем выросла на 19% с 2016 по 2022 год. В период с 2020 по 2021 год темпы роста облачных услуг составили 23%, однако в 2022 году средний показатель замедлился до 15,3%. Это связано с логистическим кризисом, инфляцией и ростом ставки. В период с 2022 по 2023 год мировая экономика столкнулась с циклическим замедлением из-за роста цен и процентных ставок, что серьезно повлияло на технологический сектор. Тем не менее спрос на облачные услуги остается сильным, поскольку переход на облако — длительный процесс, который сейчас стал практически обязательным.

В сентябре отчет о рынке труда показал значительный рост рабочих мест — 336 000. Число занятых вне сельского хозяйства за два предыдущих месяца было пересмотрено. Данные по потребительской и оптовой инфляции не оправдали ожидания рынка. Это увеличило вероятность повышения ставки ФРС, возможно, в декабре. Война на Ближнем Востоке может перерасти в конфликт за его пределами. При этом риски падения ВВП, а также удорожания нефти и газа возросли.

В Китае принимаются меры для преодоления проблем с задолженностями на местном уровне.

С начала октября 2023 года ряд органов власти объявил о планах выпуска специальных облигаций рефинансирования. Вырученные от них средства пойдут на погашение государственных обязательств с истекающим сроком выплаты, что снизит риски, связанные с проблемой скрытых долгов местных властей. К 13 октября запланированный объем размещения таких гособлигаций достиг 700 млрд юаней.

Обновление рекомендаций

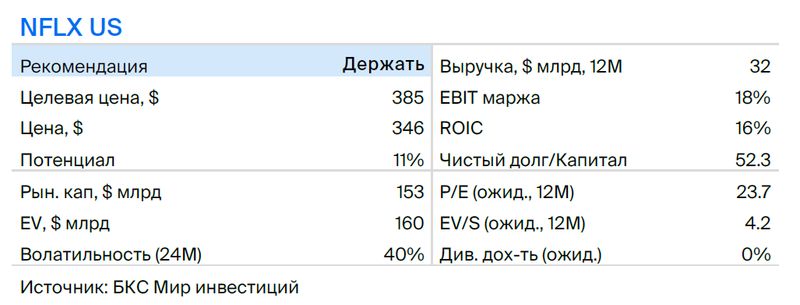

Netflix: установили справедливую цену — «Сохранить»

В связи с корректировкой стоимости акций более чем на 20% за последние три месяца, перед публикацией отчетности, повышаем рекомендацию с «Продавать» до «Держать», при этом сохраняем целевую цену в $385 за акцию.

Выручка возросла на 8% по сравнению с аналогичным периодом прошлого года и на 4% по сравнению с предыдущим кварталом, достигнув $8,5 млрд — в соответствии с прогнозами. Приток новых подписчиков Netflix значительно превысил ожидания: фактически было добавлено 8,8 млн подписчиков, а прогнозировалось 5,9 млн. Общее число подписчиков на конец III квартала 2023 года составило 247,2 млн. Операционная прибыль достигла $1,91 млрд при ожидаемых $1,89 млрд, рентабельность — 22%, годом ранее 19%, по сравнению с предыдущим кварталом без изменений. Свободный денежный поток (FCF) составил $1,88 млрд, рентабельность — 22%, на 16 п.п. больше, чем годом ранее, и на 6 п.п. больше, чем в предыдущем квартале.

Главный рост FCF связан с уменьшением расходов на контент из-за приостановки съемок забастовкой Гильдии актеров и носит временный характер. Прибыль на акцию составила 3,73 доллара, прогноз — 3,49, превысив ожидания благодаря крупному выкупу собственных акций на 2,3 миллиарда долларов.

В прогнозе менеджмента на IV квартал 2023 года ожидается выручка в размере $8,7 млрд (+11% к предыдущему году), что меньше консенсуса на $0,2 млрд. Прогноз по притоку подписчиков не уточняется, но предполагается уровень близкий к показателю III квартала 2023 года — около 1 миллиона. Прогноз FCF на 2023 год увеличен с $5 млрд до $6,5 млрд из-за сокращения расходов на контент в связи с забастовкой Гильдии актеров. В следующем году расходы на контент должны возрасти до уровня $17 млрд.

Неопределенность сроков завершения забастовки Гильдии и высокие мультипликаторы акций по сравнению с другими ценными бумагами сектора IT в основном определяют наш нейтральный взгляд.

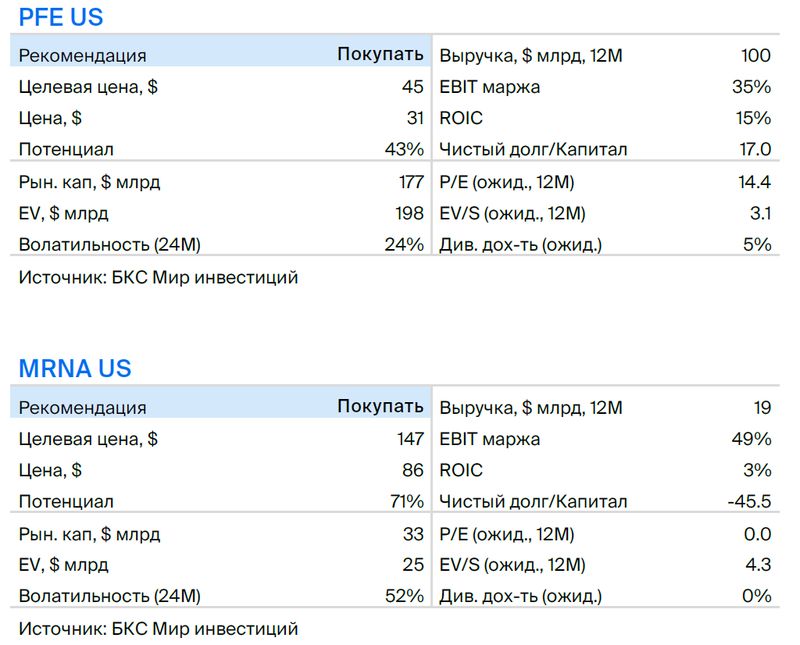

Pfizer, Moderna: негатив чрезмерен — «Покупать»

Считаем, что резкое падение акций Pfizer и Moderna на фоне объявления о снижении прогноза продаж вакцины Pfizer избыточно. Сохраняем рекомендацию «Покупать» по обеим бумагам: Pfizer с целевой ценой $45, Moderna с целевой ценой $147.

В пятницу, после закрытия торгов на рынке, компания Pfizer представила обновленный прогноз по выручке на 2023 год, который составит $58–61 млрд, в то время как предыдущий прогноз предусматривал $67–70 млрд.

Прогноз сокращен на 9 миллиардов долларов из-за снижения ожиданий по продажам лекарства Paxlovid на 7 миллиардов долларов и вакцины Comirnaty на 2 миллиарда долларов. Снижение ожиданий по вакцине компания связывает с трудностями на старте продаж из-за ограниченности предложения новых вакцин, а также с проблемами в получении страхового возмещения по ним.

С этого года ответственность за финансирование вакцины от COVID-19 переходит в США с государства на частные страховки и граждан. Для лиц, имеющих страховой полис, вакцина должна быть безвозмездной, оплачиваемой частными страховками или Medicare.

В сентябре возникли трудности с выплатой страховых компенсаций, поскольку между утверждением новых вакцин и их применением был слишком короткий срок. Страховые компании не успели внести новые вакцины в свои программы.

Акции Moderna снизились на этой неделе более чем на 10%, реагируя на новость. Компания сразу же после заявления Pfizer подтвердила предыдущий прогноз по выручке от продажи вакцин в размере $6–8 млрд на 2023 год.

Ожидается, что в ноябре и октябре темпы вакцинации будут определяющими. Проблемы сентября учтены в прогнозах, опубликованных в отчёте «Обзор рынка вакцин от COVID-19».

В секторе вакцин от COVID-19 Pfizer остаётся более консервативным игроком. Акции Moderna оцениваются по текущей цене на $18 млрд, что касается стоимости бизнеса по вакцинам и пайплайна. Это значительно ниже нашей оценки, поэтому мы позитивно смотрим на бумаги компании.

Банк России разрешил покупку ценных бумаг недружественных стран лишь квалифицированным инвесторам. Подробнее о статусе «квалифицированного инвестора» — далее. здесь.

БКС Мир инвестиций