Гонконгский рынок акций: лидеры и доходные инвестиции

Мы стали смотреть на рынок акций Китая более позитивно, чем три месяца назад. Несмотря на оставшиеся риски, рекомендуем инвесторам приступить к покупке китайских акций, начиная с одной трети портфеля.

Главное

Китайское правительство приняло несколько шагов для поддержки экономики.

В последние месяцы наблюдается рост большинства макроэкономических показателей. косвенные свидетельства также указывают на стабилизацию экономики.

Сейчас подходящее время для приобретения акций, поскольку они представляют интерес.

В список фаворитов добавили акции Lenovo, Haidilao, ENN Energy, Meituan, Bank of China и Wuxi AppTec.

Среди новых позиций в портфеле дивидендных активов — WH Group, Anhui Conch Cement, CK Hutchison Holdings, CK Infrastructure, Perochina, China Shenhua Energy, China Tower и Lenovo.

В деталях

В экономике Китая проявляются первоначальные признаки восстановления. Негативное влияние на инвестиционный климат в Китае оказали слабая экономика и геополитические риски. Для улучшения ситуации правительство приняло меры, такие как понижение ключевых процентных ставок и продление льгот для малого предпринимательства.

Эти меры могут уже приносить положительные результаты: большинство основных макроэкономических показателей за последние месяцы улучшились и превысили прогнозы аналитиков. Косвенные показатели, такие как трафик в аэропортах или потребление электричества и металлов, также свидетельствуют о том, что экономика, возможно, перестала замедляться. Администрации США и Китая предпринимают усилия для улучшения отношений между странами.

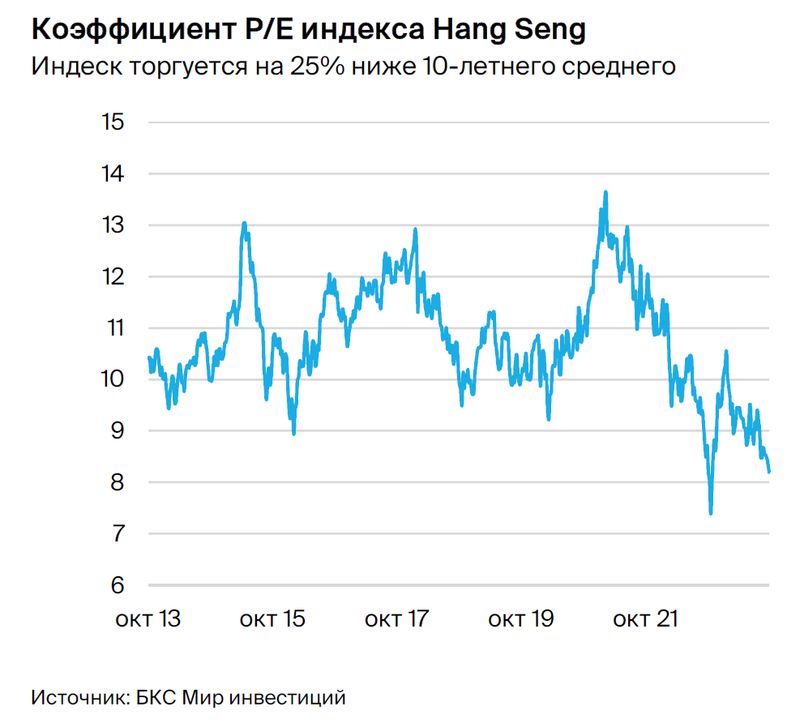

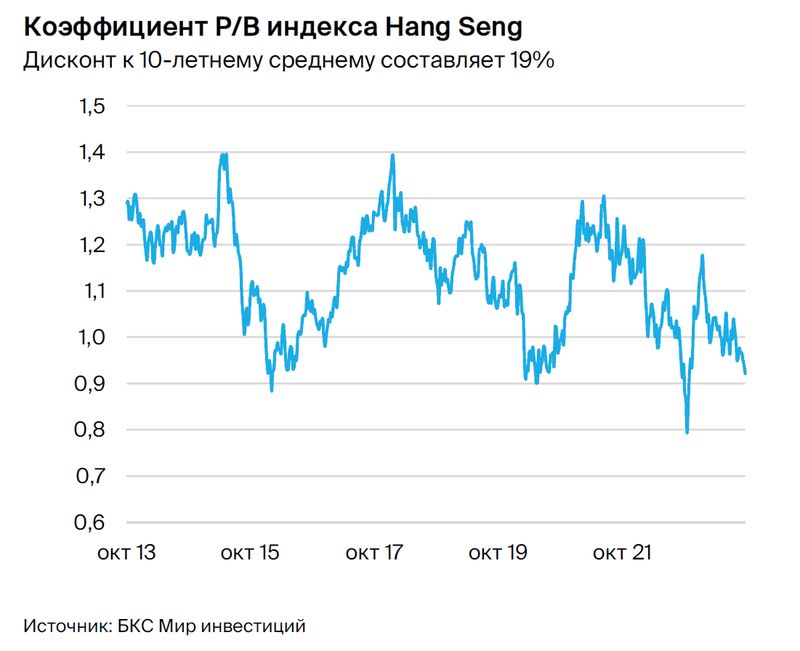

Сейчас благоприятное время для инвестиций. Акции из Китая продаются с привлекательными мультипликаторами. Коэффициент P/E индекса Hang Seng равен 8,2, что на 25% меньше среднего за десятилетие. Показатель P/B составляет 0,9, дисконт к среднему равен 19%. Hang Seng предоставляет адекватную премию за риск по сравнению с облигациями, в отличие от акций США, где премия за риск находится на многолетних минимумах.

Экономика Китая пока хрупкая, но ее восстановление положительно скажется на рынке ценных бумаг. Глобальные инвесторы недавно держались крайне негативного мнения о китайских акциях — это может способствовать росту рынка, если игроки начнут закрывать короткие позиции.

Мы обновили список фаворитов.Храним в портфеле акции компании Kingsoft, разрабатывающей программное обеспечение, обладающей платформой коротких видео Kuaishou Technology, активы одного из крупнейших банков Китая — China Construction Bank, а также производителя пива и крепких алкогольных напитков China Resources Beer.

В портфель включаем акции ряда эмитентов: производителя ноутбуков Lenovo (ставка на восстановление рынка ПК), сети ресторанов Haidilao (расчет на постепенное восстановление потребительской активности), энергетической компании ENN Energy (органический рост бизнеса), платформы доставки еды Meituan (привлекательные мультипликаторы и рост бизнеса), Bank of China (высокая дивидендная доходность) и разработчика лекарств Wuxi AppTec (быстрый рост бизнеса).

Дивидендный портфель значительно расширен.Переформировали состав портфеля дивидендных активов, сохранив бумаги Bank of China и China Construction Bank. Внесли в него акции с высоким уровнем дивидендной доходности, потенциалом роста прибылей и внушительными денежными потоками, обеспечивающими выплату дивидендов из собственных ресурсов компаний.

В портфель вошли WH Group, Anhui Conch Cement, CK Hutchison с дочерней компанией CK Infrastructure, Petrochina, China Shenhua Energy, China Tower и Lenovo. Дивидендная доходность ожидается на уровне 7,3%.

Первые проблески стабилизации экономики

Экономический рост пока медленный, бизнес и потребители проявляют мало активности. После снятия карантинных ограничений в октябре 2022 года инвесторы и аналитики предполагали, что экономика быстро восстановится и начнет расти. Однако этого не случилось. Многие отрасли пока не вернулись к уровню 2019 года. Рынок недвижимости продолжает кризис.

Предприниматели и население проявляют осторожность, не желая наращивать инвестиции и расходы. В связи с этим инвестиционные банки за последние шесть месяцев снизили прогноз по росту ВВП в 2023 году с 5,7% до 5,0%, а в 2024 году — с 5,0% до 4,5%.

В целях устранения проблем китайское правительство предприняло ряд значительных мер.

Повысила процентную ставку по однолетним летним кредитам на 10 балла percentage, до 3,45%.

• Уменьшило норму резервирования для банков на 25 б.п., до 7,4%.

Ипотека теперь доступна с первоначальным взносом от 20 до 30%, вместо прежних 40%.

Налоговые льготы для малого бизнеса продлены на четыре года, до 2027 года.

Для укрепления фондового рынка установлена пониженная ставка гербового сбора при торговле ценными бумагами.

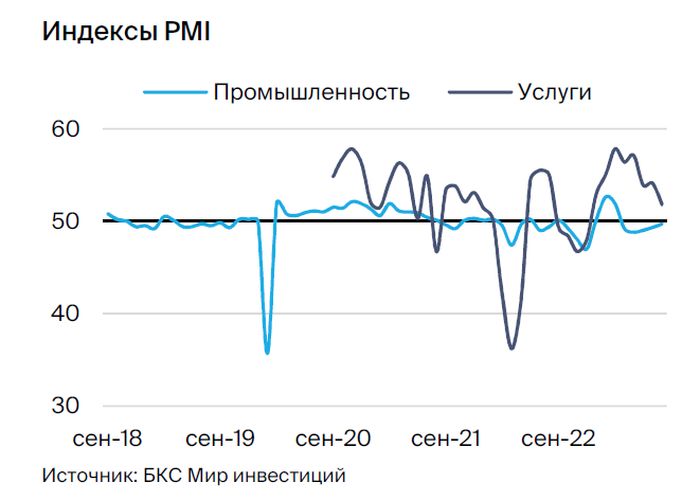

Макроэкономические действия могли стать эффективными. В августе – сентябре большинство ключевых показателей демонстрируют рост по сравнению с предыдущим периодом и ожиданиями экспертов.

Макростатистика улучшается.Наблюдается замедление отрицательных тенденций, о чём свидетельствуют косвенные данные по потребительской и экономической активности.

Внутреннее туристическое движение восстанавливается, а пассажиропоток в аэропортах превысил показатели 2019 года. Потребление электроэнергии, импорт меди, алюминия и нефти продолжают увеличиваться. Рост наблюдается и на ценах этих сырьевых товаров — рынок не разделяет слишком пессимистичного отношения к экономике Китая.

Экономический рост не повлиял на прогнозы о компаниях. Текущая экономическая ситуация слабо повлияла на прогнозы прибыли предприятий. Медианный консенсус по выручке, EBITDA и чистой прибыли китайских компаний, торгующихся на Санкт-Петербургской бирже, за последние шесть месяцев снизился всего на 2–3%. Темпы роста выручки и рентабельности свободного денежного потока (FCF margin) — показатель, характеризующий общее состояние бизнеса предприятий — сократились с 16% до 14%.

Китай и США могут восстановить отношения.Позитивные изменения происходят в отношениях Китая и США. В ноябре президент КНР может посетить саммит АТЭС в Сан-Франциско, где возможно произойдет встреча с президентом США. Кроме того, администрации обеих стран планируют встречу между Си Цзиньпином и Джо Байденом для попытки частично восстановить отношения.

Время для инвестиций в китайский рынок уже близко. Недавняя информация указывает на возможную стабилизацию экономики. В случае подтверждения этой тенденции макроэкономическими показателями, данный период может стать благоприятным для инвестиций в китайские ценные бумаги.

Акции предлагают привлекательные возможности для инвестирования.

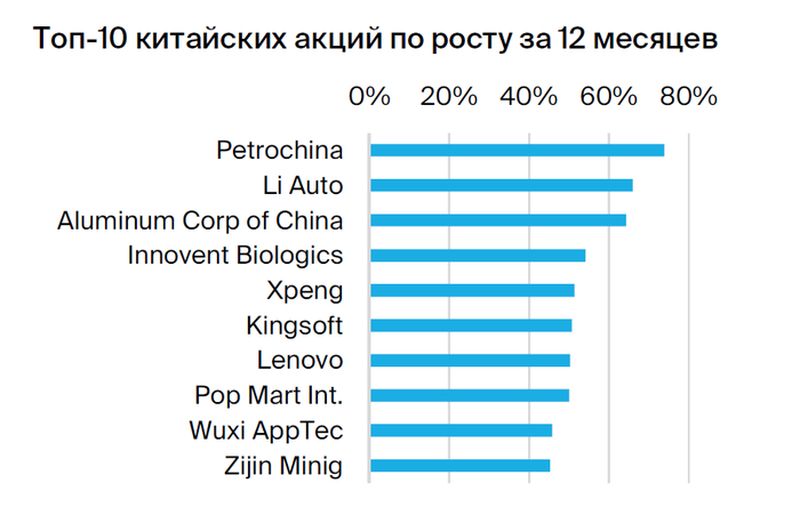

С начала года основные индексы показывают снижение. Китайский рынок акций демонстрирует слабость, продолжая снижение даже при положительных новостях. Hang Seng потерял 10% с начала года и 22% с января. Индекс CSI 300 упал на 6% с начала года и на 15% с максимума. Среди лучших показывают себя сырьевые компании, производители электромобилей и некоторые технологические компании.

Бумаги выглядят привлекательно.Поскольку прогнозы прибыли компаний снизились не так сильно, как стоимость акций, бумаги выглядят привлекательными по мультипликаторам. P/E Hang Seng равен 8,2, что на 25% меньше, чем десятилетняя средняя.

Мультипликатор P/B для китайских инвесторов на 19% ниже среднего показателя. Аналогичная ситуация наблюдается и по мультипликатору P/Cash Flow, дисконтированный на 20% к среднему значению, который можно использовать как аналог EV/EBITDA.

Акции Гонконга рискованнее акций США. Гонконгские акции предлагают высокую премию за риск по сравнению с облигациями. Это отличие Гонконга от рынка акций США, где премия за риск снизилась до минимума с 2007 года.

Вложения в акции китайской компании уменьшились. Слабая динамика акций частично связана крайне негативным отношением иностранных и местных инвесторов. По Bloomberg, доля китайских акций в портфелях иностранных игроков на минимуме за последние пять лет. Объем чистых коротких позиций во фьючерсах на индекс Hang Seng близок к максимуму за последние три года. Закрытие коротких позиций и увеличение доли в портфелях при улучшении ситуации благоприятно для роста рынка.

Китайские акции демонстрируют положительную динамику по сравнению с другими мировыми рынками. Привлекательность по сравнению с другими развитыми и развивающимися странами также отмечена.

10 наших фаворитов на рынке Гонконга

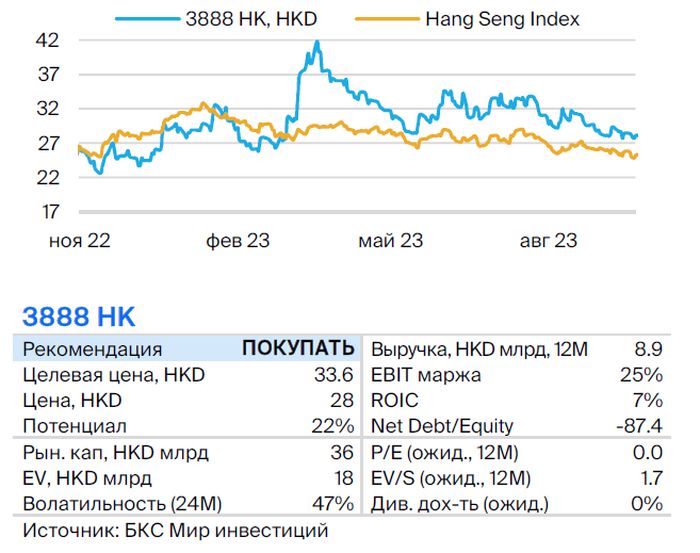

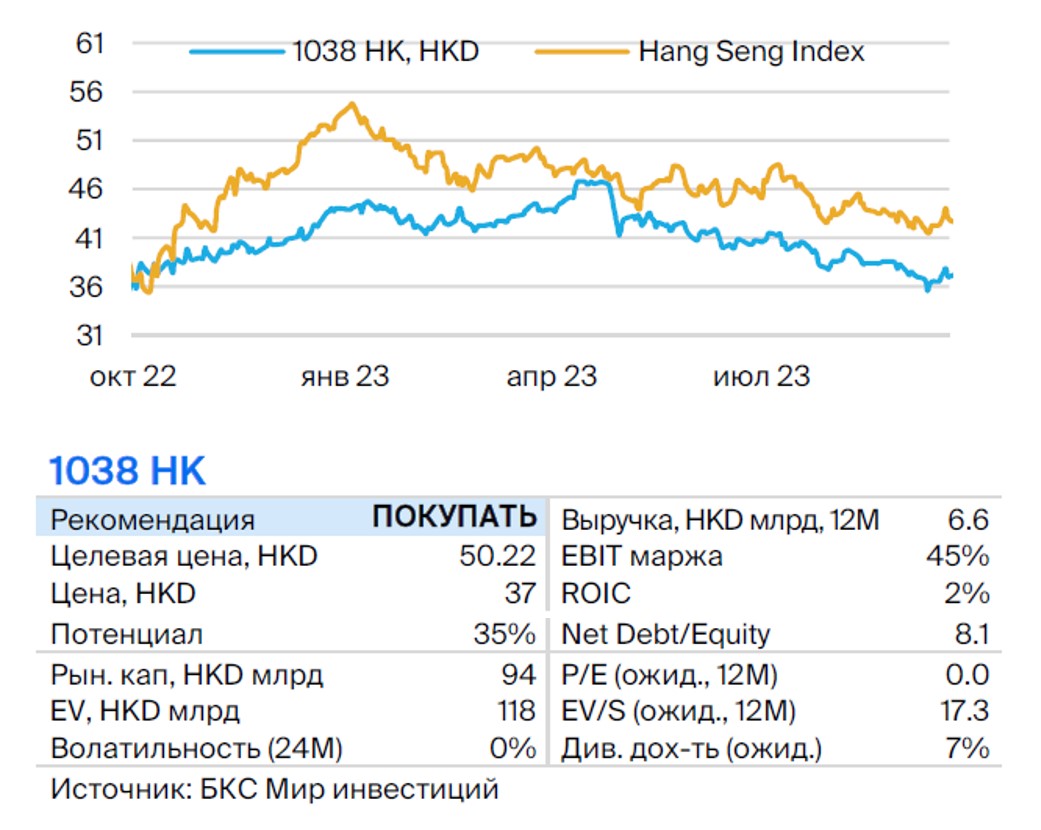

Kingsoft Corp

Kingsoft — один из лидеров разработки программного обеспечения и оказания интернет-услуг в Китае. Вместе с дочерними компаниями разработка, управление и продажа онлайн- и мобильных игр, игровых сервисов, словарей, офисных приложений и программных продуктов в области интернет-безопасности входят в спектр деятельности. Две основные сферы — развлекательное и прикладное ПО.

Заметно вырос спрос на основные игры для ПК и улучшилась прибыль операционных систем. В течение года предстоит рост дохода на 22% с заметным повышением показателей прибыльности. Компания оценивается привлекательно: EV/EBITDA на 44% ниже средней, Р/Е — на 20%. С учетом темпов роста и оценки текущие уровни интересны для инвестирования.

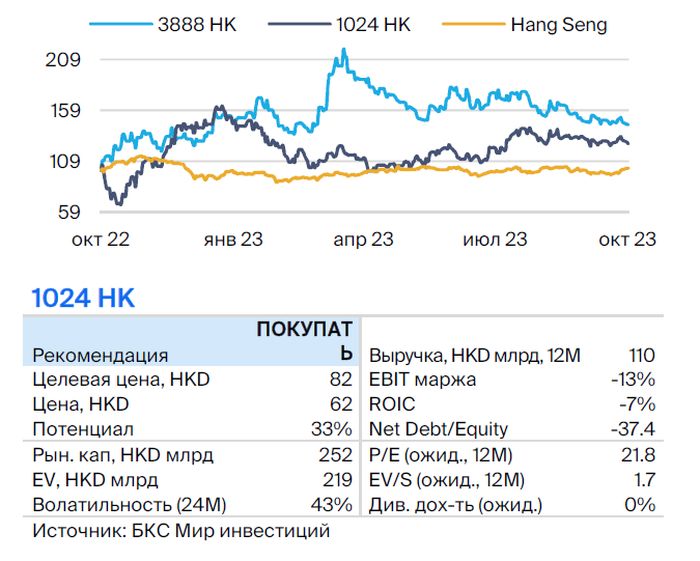

Kuaishou Technology

Компания владеет вторым по популярности сервисом коротких видео в Китае, уступая только Douyin. Это один из наиболее быстро развивающихся интернет-сервисов в стране как по пользователям, так и по выручке. Приложение Kuaishou занимает около 10% времени пользователей в интернете. В отличие от главного конкурента TikTok, приложение компании ориентировано на аудиторию в городах второго уровня.

Мы считаем, что рост стоимости акций будет обусловлен восстановлением рекламного рынка в Китае после карантинных ограничений и достижением компанией положительной прибыли по EBITDA. В первом полугодии 2023 года рентабельность по свободному денежному потоку за последние 12 месяцев составила 10% — на 25 процентных пунктов больше, чем годом ранее.

Мы считаем, что компания может повысить рентабельность до уровня зарубежных аналогов (около 30%), что не отражено в ее текущей оценке.

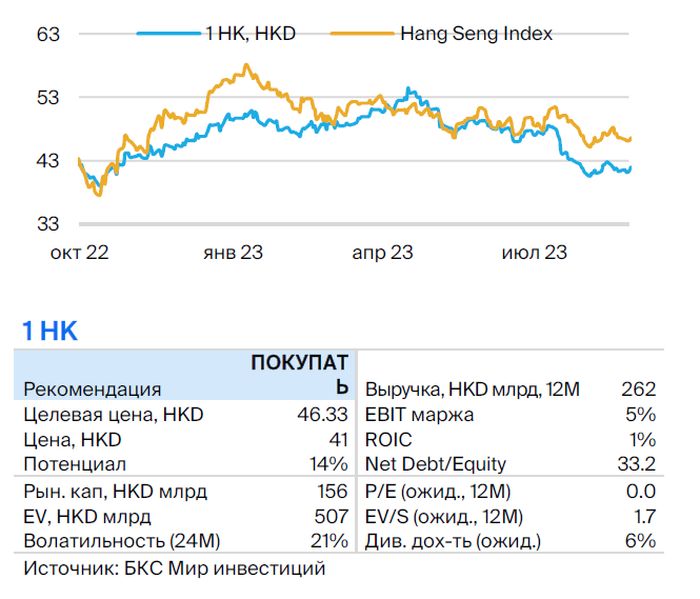

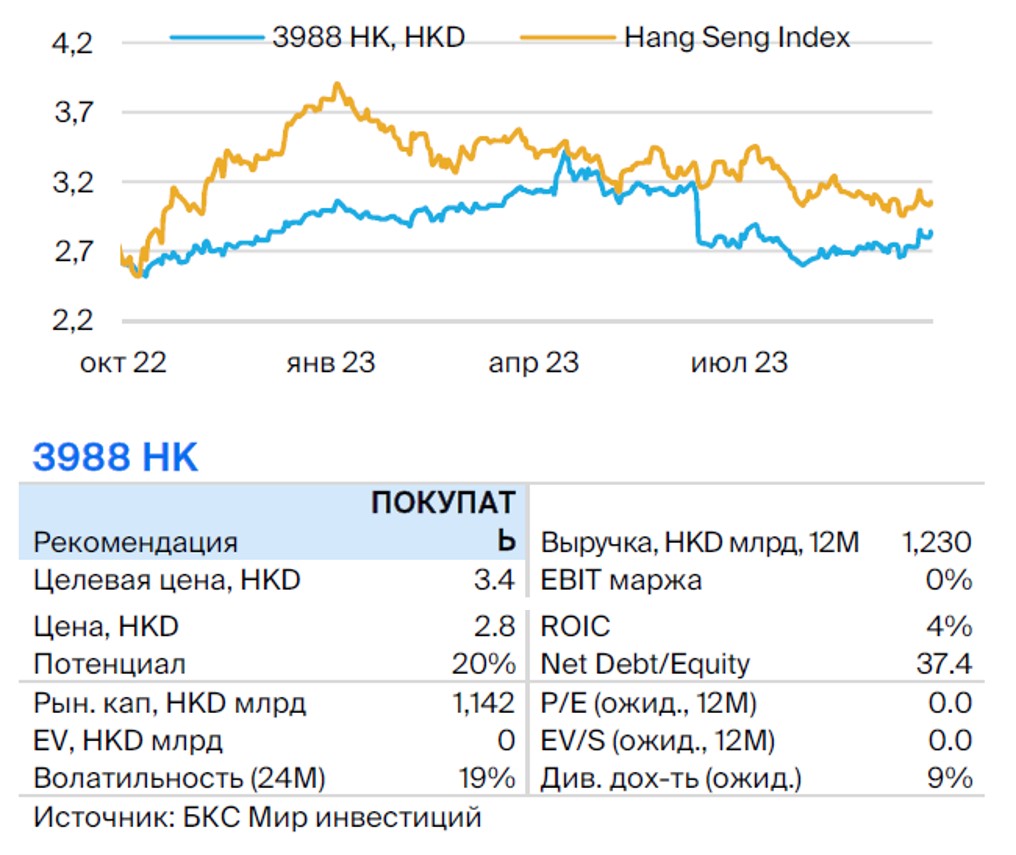

China Construction Bank (CCB)

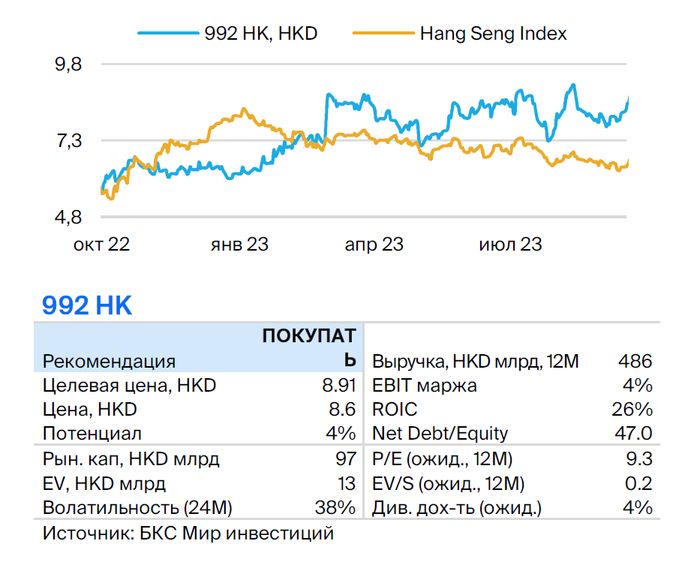

Китайский банк строительства (CCB) — один из крупнейших многопрофильных банков Китая и мира по объёму активов, занимает второе место среди международных банков. Основан в 1954 году, центральный офис располагается в Пекине.

К концу 2021 года CCB имело 14 476 отделений на материковом Китае и филиалы в Гонконге, Сингапуре, Франкфурте, Йоханнесбурге, Токио, Сеуле, Нью-Йорке, Хошимине и Сиднее.

Банк обладает широкой клиентской базой и имеет сильную маркетинговую сеть, действующую во всех основных районах Китая. Взаимодействие с ведущими корпорациями и предприятиями в стратегически важных отраслях является частью деятельности China Construction Bank.

Акции CCB предлагают предполагаемую высокую дивидендную доходность около 9% и торгуются с существенным дисконтом к средним показателям за последние пять лет — на 29% по P/B. Форвардный мультипликатор P/E равен 3,2x, что составляет дисконт в 24% по отношению к среднестатистическим оценкам этого показателя.

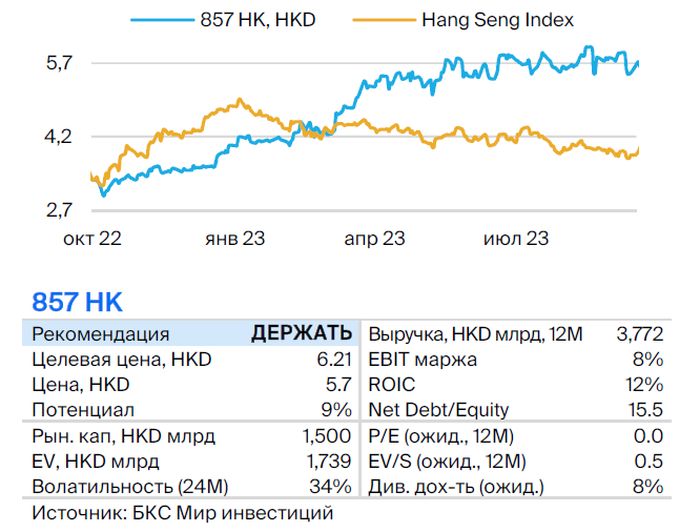

China Resources Beer

С 2006 года лидер по продажам пива в Китае — бренд Snow, которому помогли хорошее знание местного рынка и мощная сеть дистрибуции. С 2008 года этот бренд демонстрирует максимальные объемы продаж на мировом рынке.

Мы считаем положительными перспективы роста финансовых показателей компании: CICC прогнозирует рост выручки на 19,0% год к году и чистой прибыли — на 55,4% год к году в 2023 году. Расширение доли на рынке байцзю, китайской водки, может стать фактором роста China Resources Beer за счёт приобретения доли в Guizhou Jinsha, объявленного в октябре 2022 года. Покупка активов позволит компании расширить долю на рынке байцзю, который в 2016–2021 гг. рос со средними темпами роста 18,6% в год.

Новые имена

Lenovo

Лидирующий производитель персональных компьютеров с долей 25% на мировом рынке, основанный в 1984 году. Помимо сегмента ПК, который приносит 70% выручки компании, Lenovo выпускает смартфоны и сервера – по 20% от общей выручки. Ключевые бренды – Lenovo, ThinkCentre, ThinkPad, ThinkVision и IdeaPad.

Компания поставляет свою продукцию в 180 странах мира: 30% доходов составляют продажи в Америке, 26% — в Китае, 26% — в регионе ЕМЕА (Европа, Ближний Восток, Африка), а 16% — в Азиатско-Тихоокеанском регионе. Корпоративные клиенты приносят компании 62% доходов.

Ожидается постепенное восстановление рынка ПК после двухлетнего снижения. По прогнозам GS, рынок ПК в 2024 году покажет рост на 6% по сравнению с падением на 15% в текущем году. Рост будет обусловлен необходимостью обновления Windows 11 и развитием ИИ. Lenovo получит выгоду от восстановления рынка.

Рост продаж серверов для искусственного интеллекта станет дополнительным стимулом для развития компании. Многократность компании привлекательна: EV/EBITDA на 16% ниже среднего значения. В течение ближайших 12 месяцев ожидается рост выручки на 11% год к году и прибыли на 40% год к году. Низкая задолженность вместе с положительными денежными потоками позволит выплачивать стабильные дивиденды.

Haidilao International Holding

«Хаи DLAо» — крупнейшая в Китае сеть ресторанов горячего блюда для совместного приема пищи. Выручка за 2022 год составила 31 миллиард юаней или 4,5 миллиарда долларов. Несмотря на широкое присутствие, у компании сохраняются возможности по дальнейшему развитию географии продаж в Китае, учитывая силу бренда и масштабируемость бизнес-модели.

Смягчение карантинных ограничений привело к восстановлению финансовых показателей компании. За предстоящий год прогнозируется рост выручки на 38% по сравнению с прошлым годом и восстановление прибыльности бизнеса. Акции оцениваются привлекательно: коэффициент EV/EBITDA и Р/Е на 38% и 47% соответственно ниже средних исторических значений. Низкая задолженность (Чистый долг/EBITDA12M — 1х) и положительные денежные потоки позволят компании увеличить дивидендные выплаты.

ENN Energy

Крупнейшая в Китае компания по распределению газа инвестирует и управляет городской газопроводной системой, снабжая разными видами газа частных лиц, предприятий, промышленных объектов и муниципальных строений.

ENN Energy инвестирует в энергетические проекты, строит и управляет заводами по производству СПГ, снабжает энергией провинции Китая. В 2022 году число розничных потребителей газа компании увеличилось на 2,1 миллиона человек и достигло 27,9 миллионов человек.

Предполагаемый рост доходов ENN Energy составит 8% в 2024 году и 6% в 2025 году. Такой результат может быть достигнут за счет увеличения объемов поставляемого газа на 5% в период с 2024 по 2025 год. В Китае число розничных покупателей постепенно увеличивается — в 2024 году количество розничных клиентов компании может превысить 30 миллионов человек, а средний годовой рост за ближайшие три года составит 6%.

Компания торгуется по дисконту к своим средним показателям (на EV/EBITDA — 36%, на P/E — 44%). Невысокая долговая нагрузка (чистый долг/EBITDA = 1,4х) дает возможность выплачивать дивиденды. Ожидаемая доходность от дивидендов составляет 4,9% при среднеисторической 2,5%.

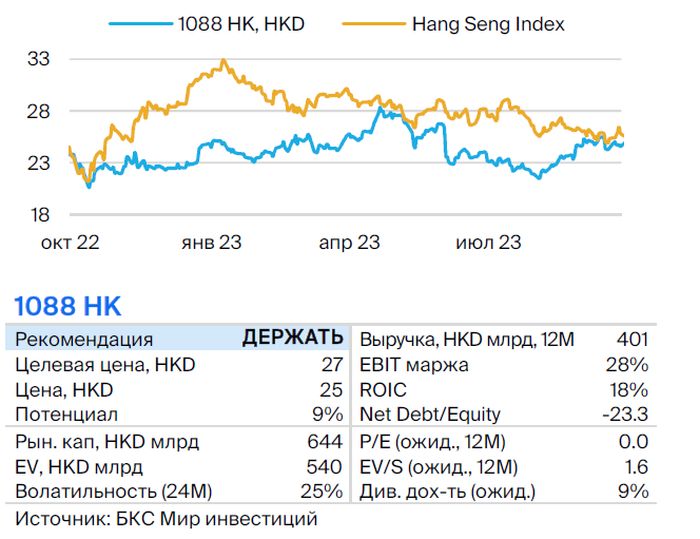

Meituan

Китайская интернет-компания предоставляет сервисы для заказа различных услуг онлайн. Главная сфера деятельности – доставка готовых блюд из ресторанов (57% выручки). Сегмент «Магазины, Отели и Путешествия» (19% выручки) занимается онлайн-заказом продукции из локальных магазинов и бронированием отелей.

Сегмент «Новые инициативы» формирует 24% выручки, предоставляя доставку продуктов питания, электронную торговлю, совместное использование велосипедов и электро-мопедов, а также микрофинансирование. Meituan была основана в 2003 году. В октябре 2020 года компания сменила название на Meituan.

За последний год Meituan значительно повысила рентабельность по свободному денежному потоку: с -6% до 12%, а также ROIC — с -5% до 9%. При этом мультипликаторы находятся на минимальном уровне за последние годы и более чем на 40% ниже средних значений. Предполагаем, что сохранение роста прибыльности должно привести к положительной переоценке ее акций.

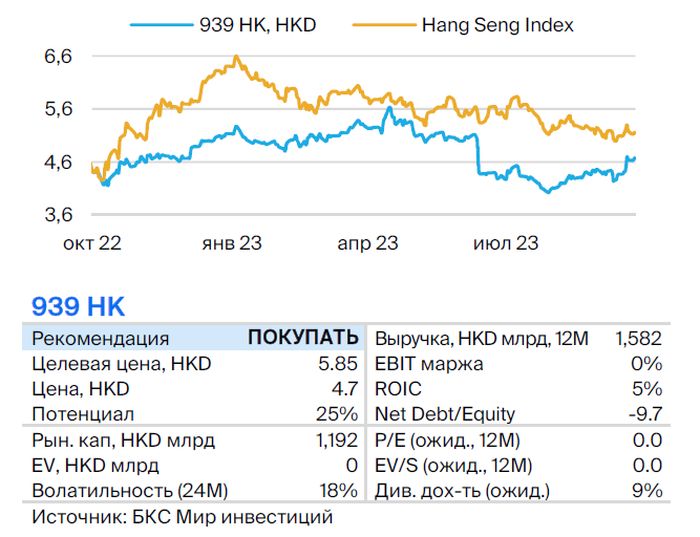

Bank of China

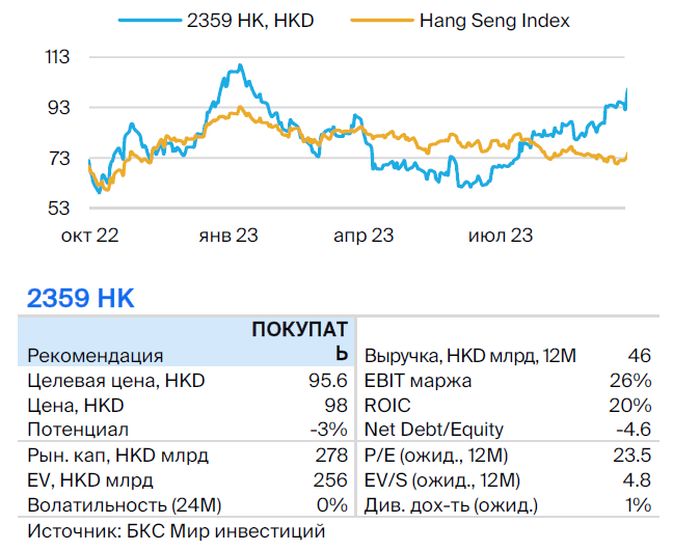

Один из четырех крупнейших банков Китая предоставляет услуги для юридических и физических лиц. Банк обслуживает компании, государственные органы и финансовые институты. Казначейский сегмент занимается валютообменными операциями и процентными ставками. Bank of China основан в 1912 году, штаб-квартира находится в Пекине.

Банк занимает четвертое место в Китае по объёму активов: 28,9 трлн юаней или 4 млрд долларов. В 2022 году у него была лучшая чистая процентная маржа среди всех банков — 1,76%. Кроме того, у банка самый низкий процент неработающих кредитов (NPL) среди четырёх ведущих государственных банков — 1,32%.

ROE равен 10,1%, а оценка банка значительно ниже капитала — P/B 0,36х, что меньше среднего уровня за пять лет — 0,46х. Предполагаем, что тренд на снижение мультипликаторов Bank of China сменится ростом, учитывая сильные финансовые показатели компании. Дивидендная доходность акций равна 9,1%.

Wuxi Apptec

Ведущий мировой провайдер аутсорсинг-услуг в области исследований, разработки и производства лекарств. Партнерами компании являются мировые производители лекарств и ряд биотехнологических стартапов. У нее более двух тысяч клиентов. Бизнес разделен на несколько сегментов, основной из которых — WuXi Chemistry — предлагает полный цикл услуг по производству препаратов от разработки до коммерциализации.

Другие направления деятельности: испытания лекарств (WuXi Testing), хранение большой базы данных ДНК (WuXi Biology) и другие услуги, в том числе разработка инновационных терапий (генная терапия и др.) на аутсорс.

В 2024 году прогнозируется двузначный рост выручки благодаря восстановлению мирового рынка разработки лекарств и повышению венчурной активности в сфере биотехнологий. Несмотря на рост цен более чем на 50% за три последних месяца, акции торгуются ниже медианы мультипликаторов за последние годы. Предполагаемый двузначный рост выручки делает компанию недооцененной.

Дивидендный портфель

Lenovo

Ведущая компания по выпуску персональных компьютеров с долей рынка 25%, основанная в 1984 году. Компания генерирует 70% выручки от сегмента ПК, а смартфоны и серверы составляют оставшиеся 20%. К основным торговым маркам относятся Lenovo, ThinkCentre, ThinkPad, ThinkVision и IdeaPad.

Товары предприятия доступны в 180 странах мира: 30% дохода приходятся на Америку, 26% — на Китай, 26% — на регион ЕМЕА (Европа, Ближний Восток, Африка) и 16% — на Азиатско-Тихоокеанский регион. 62% выручки компании приходится на корпоративных клиентов.

Ожидается постепенное восстановление рынка ПК после двухлетнего спада. По прогнозам GS, в 2024 году рынок вырастет на 6%, в то время как в текущем году его объём уменьшится на 15%. Росту поспособствует необходимость обновления Windows 11 и развитие ИИ. Lenovo получит выгоду от восстановления рынка.

Повысится спрос на сервера для ИИ, что станет дополнительным стимулом. Коэффициенты мультипликатора привлекательны: EV/EBITDA на 16% ниже среднего показателя. В течение следующих 12 месяцев ожидается рост выручки на 11% год к году и прибыли на 40% год к году. Низкий уровень задолженности совместно с положительными денежными потоками позволит выплачивать стабильные дивиденды.

WH Group

Ведущая китайская компания по переработке мясной продукции и выпуску пищевых товаров. Основные рынки сбыта — Соединенные Штаты Америки (52% от выручки), а Китай занимает 38,5%.

WH Group уверенно развивается, поскольку спрос на свинину в Китае постоянно увеличивается, а компания остается лидером на внутреннем рынке. В случае роста цен на свинину производитель сможет продавать замороженные запасы или перейти к производству куриного мяса. Такой подход позволит избежать покупки свинины по высоким ценам у поставщиков и снизить расходы.

В 2023 году прогнозируется увеличение дивидендной доходности до 7,8%, приближаясь к историческим пикам. Среднегодовой показатель за последние пять лет составил 4,9%.

Anhui Conch Cement

Ведущее предприятие по производству цемента и клинкера в Китае, известное высокой прибылью и эффективностью расходов среди публичных компаний отрасли. К декабрю 2022 года Anhui производил 388 млн тонн цемента — второй показатель в стране. У компании одни из лучших возможностей для объединения активов на рынке цемента и она начала экспансию за пределы Китая.

Рыночные мультипликаторы компании соответствуют медиане. Дивидендная доходность равна 7,1%, в то время как среднеисторический уровень составляет 5,7%. У компании отрицательный чистый долг. За следующие три года ожидается положительный свободный денежный поток.

CK Infrastructure

Компания специализируется на развитии и инвестировании в инфраструктурный бизнес Азии, Европы и Канады. Акции можно считать защитными из-за стабильных денежных потоков и дивидендов. 80% доходов компания получает от регулируемого бизнеса с индексацией к уровню инфляции.

Мультипликатор EV/EBITDA компании на 14% ниже среднего показателя. Дивидендная доходность равна 6,8%, в то время как среднеисторический уровень составляет 5,4%. Уровень задолженности умеренный — чистый долг к EBITDA равен 2,8x.

CK Hutchison

Крупнейший многопрофильный конгломерат Китая, образованный в марте 2015 года слиянием Cheung Kong Group и Hutchison Whampoa. В его деятельности представлены розничная торговля, портовое хозяйство и логистика, транспортная и инженерная инфраструктура, энергетика, коммунальное хозяйство, телекоммуникации, финансовые услуги и биотехнологии.

Географически Европа доминирует в выручке компании (56%), за ней следуют Китай (21%) и Азия с Австралией (19%), а остальные страны обеспечивают оставшиеся 4%. Ключевым сегментом бизнеса является розничная торговля, которая приносит 49% выручки. В этой сфере компания представлена крупнейшим оператором розничных сетей в Азии и Европе A.S. Watson, имеющим на конец 2022 года 16 142 магазина.

В первом полугодии 2023 года компания показала рост выручки на 2% год к году. Снижение выручки в предыдущие два полугодия было отмечено. Рост обусловлен ростом розничных продаж, связанным с восстановлением потребительской активности в Европе и Азии. Увеличение доходов от финансовых инвестиций в компании, занимающиеся обслуживанием авиалайнеров, производством и продажей бытовых и промышленных моющих средств, логистикой и другими отраслями, составило 29% год к году.

Компания продается с дисконтом по отношению к своим средним показателям мультипликаторов: на 7% по EV/EBITDA и на 10% по P/E. Продолжает генерировать стабильный денежный поток: прогнозируемый FCF yield в 2024 году — 28%, ожидаемая дивидендная доходность — 6,2% при средней исторической — 5,4%.

Petrochina

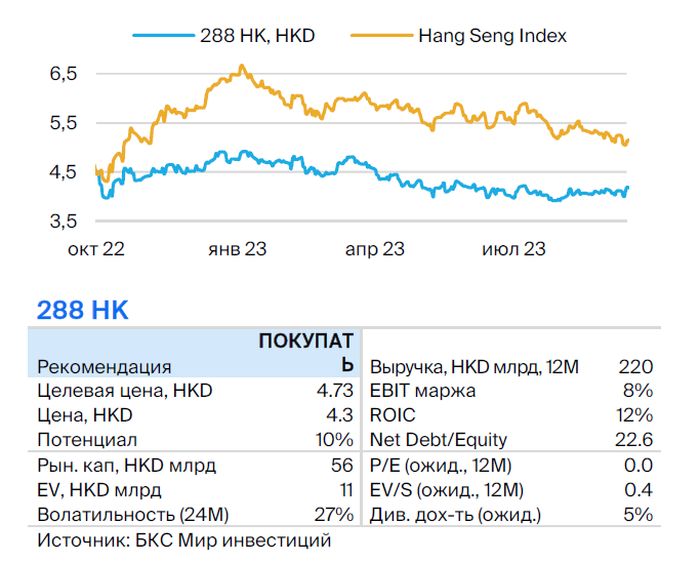

Предприятие занимается разведкой, разработкой газовых и нефтегазовых месторождений, добычей нефти и природного газа, производством нефтепродуктов и их реализацией. Является крупнейшим производителем и поставщиком нефти и газа в Китае и одной из крупнейших компаний мира по объему суточной добычи. Доказанные запасы нефти на конец 2022 года составляют 6,4 млн баррелей, газа — 73,5 млрд куб. футов. Средний общий объем производства нефтепродуктов в 2022 году составил 4616 баррелей нефтяного эквивалента в день.

«Петрохи́на» наращивает производство: прогнозируемый среднегодовой темп роста нефтепродуктов – 3% в период с 2023 по 2026 год. Высокая цена нефти Brent ($90 за баррель) обеспечивает сильные финансовые результаты в будущем. Компания торгуется с дисконтом к среднеисторическим значениям: на 7% по EV/EBITDA, на 21% по P/E. Прогнозируемая дивидендная доходность – 7,8%, при среднеисторической в 6,0%.

China Shenhua Energy

Ведущий угольный предприятие на материковой территории Китая занимается извлечением и реализацией угля, производством и сбытом электроэнергии на материковой территории Китая. Компания также создала обширную и эффективные сети железных дорог и портов.

Специализируется на добыче энергетического угля и поставляет его в энергетический, строительный, сталелитейный и химический отрасли. В 2022 году объём производства составил 313 млн тонн, а продаж — 418 млн тонн. Запасы угля на конец 2022 года составляют 3180 млн тонн.

В первом полугодии 2023 года China Shenhua Energy увеличила выручку на 2% благодаря росту добычи и продаж угля на 2% и 4% соответственно. Компания обладает отрицательным чистым долгом и генерирует свободный денежный поток, что позволяет выплачивать значительные дивиденды — за последние 12 месяцев доходность свободного денежного потока составила 15%. Ожидаемая дивидендная доходность равна 9,2%, при среднем историческом уровне в 8,7%, а прогнозируемая доходность свободного денежного потока 2024 года — 9,1%.

Bank of China

Один из четырех крупнейших банков Китая предоставляет услуги как юридическим, так и физическим лицам. В число клиентов входят компании, государственные органы и финансовые учреждения. Казначейский сегмент занимается валютообменными операциями, процентными ставками и др. Банк Bank of China был основан в 1912 году, его штаб-квартира находится в Пекине.

Банк занимает четвертое место по величине активов в Китае: 28,9 трлн юаней или 4 млрд долларов. По итогам 2022 года у банка была лучшая чистая процентная маржа в отрасли — 1,76%. Также этот банк имеет наиболее низкий процент неработающих кредитов (NPL) среди четырех ведущих государственных банков — 1,32%.

ROE равен 10,1%, а оценка банка значительно ниже капитала — P/B 0,36x, что меньше среднего показателя за 5 лет в размере 0,46x. Предполагаем, что тренд на снижение мультипликаторов Bank of China сменится ростом, учитывая хорошие финансовые показатели компании. Доходность акций по дивидендам составляет 9,1%.

China Construction Bank (CCB)

Китайский банк строительства (CCB) — один из крупнейших многопрофильных банков Китая и мира по размерам активов, занимает второе место среди международных банков. Банк был основан в 1954 году, его главный офис находится в Пекине.

К концу 2021 года CCB имело 14 476 отделений на материковом Китае, а также филиалы в Гонконге, Сингапуре, Франкфурте, Йоханнесбурге, Токио, Сеуле, Нью-Йорке, Хошимине и Сиднее.

Банк создал extensive клиентскую базу, а его рекламная деятельность распространяется на ключевые регионы по всей территории Китая. Банк Китая для строительства сотрудничает с множеством крупных компаний и предприятий, которые занимают лидирующие позиции в стратегических отраслях страны.

Акции компании CCB предлагают ожидаемую высокую дивидендную доходность порядка 9% и торгуются с существенным дисконтом к средним многолетним значениям — на 29% по P/B. Форвардный мультипликатор P/E равен 3,2x, что представляет собой дисконт в 24% к среднеисторическим показателям для этого мультипликатора.

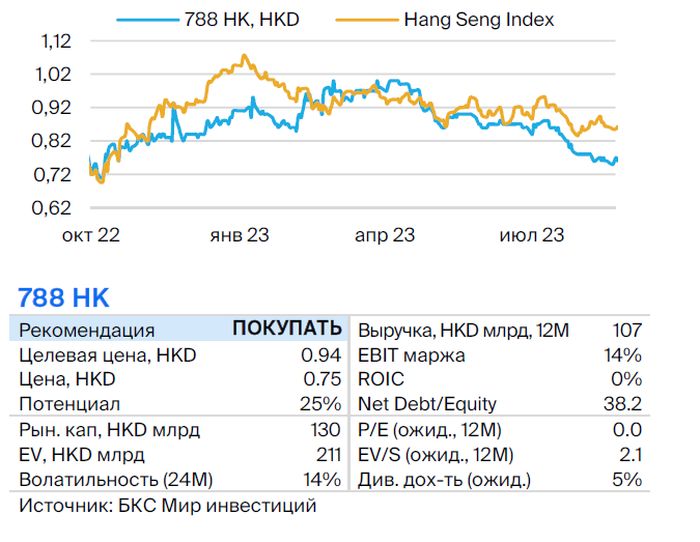

China Tower

Лидер телекоммуникационного рынка Китая по доходам и количеству башен, специализируется на возведении, обслуживании и эксплуатации инфраструктуры базовых станций: вышек связи и сетей высокоскоростной железнодорожной магистрали и метрополитена, а также внутренних распределительных систем.

Считаем, что фундаментальные показатели компании недооценены рынком из-за того, что акции China Tower торгуются по мультипликаторам ниже среднего исторического значения. EV/EBITDA составляет 3,2x против медианного исторического уровня в 4,3x, а P/E — 11x против 19x. При этом ROIC компании — 23% — на 5 процентных пунктов выше исторического уровня.

БКС Мир инвестиций