CrowdStrike: технологии отстают конкурентов на несколько лет

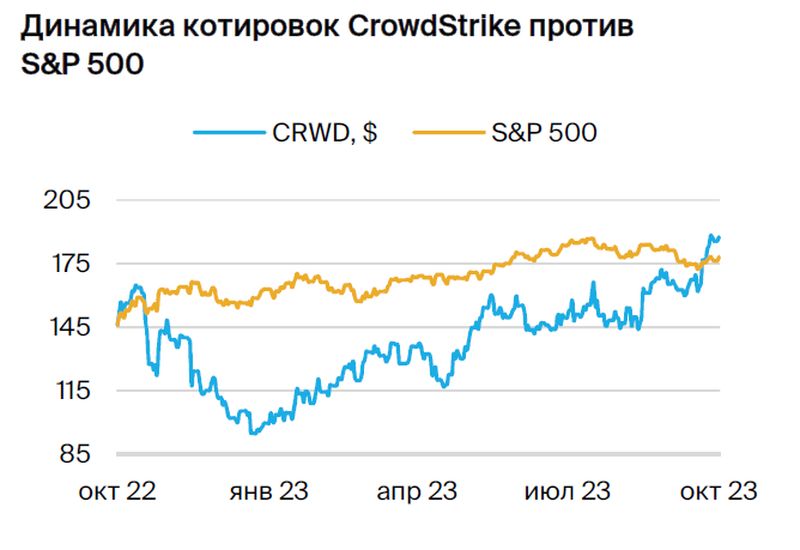

Рекомендуем сохранять акции CrowdStrike с рейтингом «Держать», повышая целевую цену до 175 долларов за акцию из-за хороших финансовых показателей за первое полугодие 2023 года. Компания, по нашему мнению, справедливо оценена сейчас, учитывая её лидерство в области защиты конечных точек и потенциал роста доли рынка.

Главное

CrowdStrike стремится удерживать лидерство на целевом рынке, прогнозируя рыночную долю 27% к 2027 году благодаря процветающим технологиям.

Ожидается, что прирост доходов превысит темпы развития отрасли в два раза.

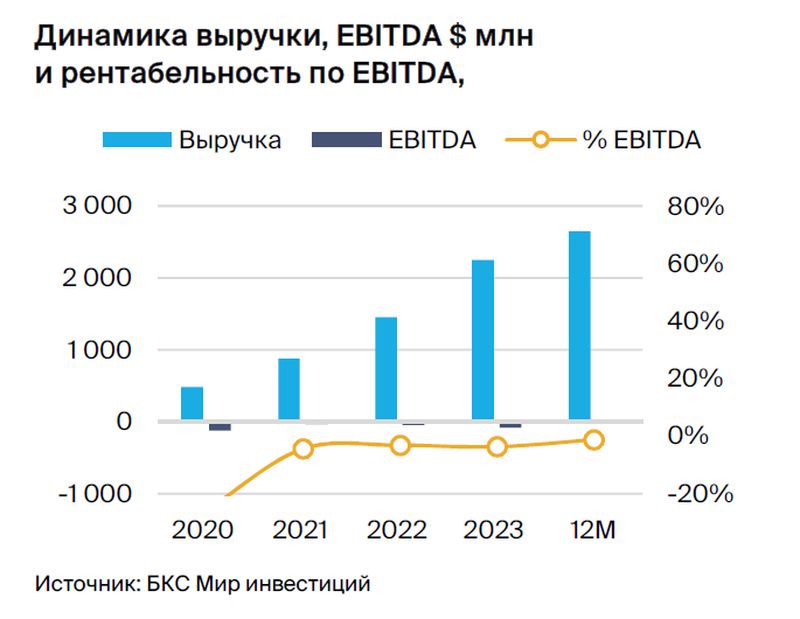

По прогнозам, эффект масштаба приведёт к получению прибыли в 2024 году.

• Справедливая оценка: EV/S 11,0х — на уровне аналогов.

В деталях

Описание компании

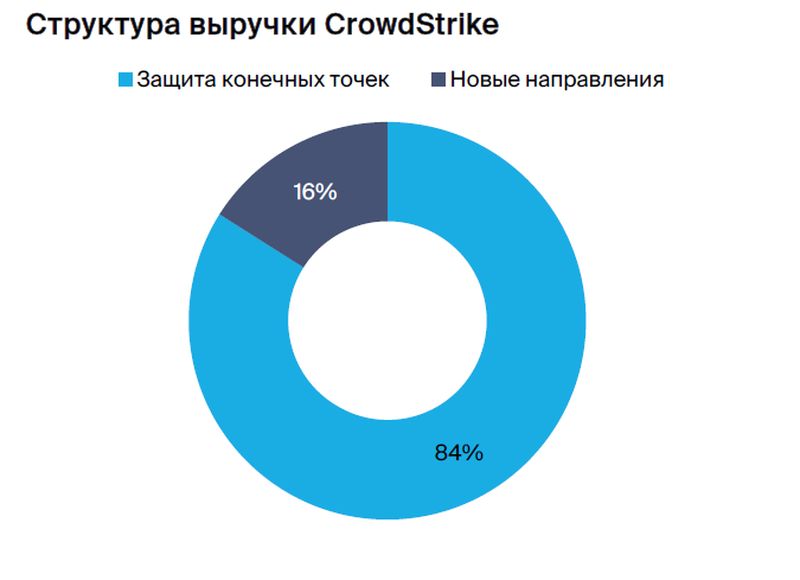

CrowdStrikeКомпания является лидером в области предоставления решений по защите конечных точек: персональных компьютеров, серверов и мобильных устройств. Предлагает сервис под модели «программное обеспечение как услуга» (SaaS). Центральным продуктом компании служит облачная платформа CrowdStrike Falcon. Она включает восемь направлений: защита конечных точек, облачная защита, управление безопасностью, работа с логами и уязвимостями, а также другие решения. 84% выручки приходится на защиту конечных точек, 16% — на облачную защиту и другие продукты.

Свыше шестнадцати тысяч клиентов пользуются услугами компании. Пятьдесят процентов — это предприятия из рейтинга Fortune 500. Основана CrowdStrike в два тысяча одиннадцатом году.

Инвестиционное заключение

Лидерский продукт повысит долю на нужной рыночной нише. За прогнозируемый период CrowdStrike ожидает роста выручки на 24%, что превысит ожидаемое увеличение целевого рынка вдвое. Такой результат возможен благодаря трём долгосрочным трендам: переходу ИТ-инфраструктуры в «облако», росту числа подключенных устройств и отказу от традиционных решений, таких как антивирусы.

Компания предлагает простое в использовании технологическое решение: установку агента, работа которого не требует большого количества ресурсов процессора по сравнению с решениями конкурентов. Аналитики отрасли считают решения CrowdStrike более передовыми на несколько лет. Предполагается, что к 2027 году доля компании на ключевом рынке достигнет 27%, сейчас она составляет 20%.

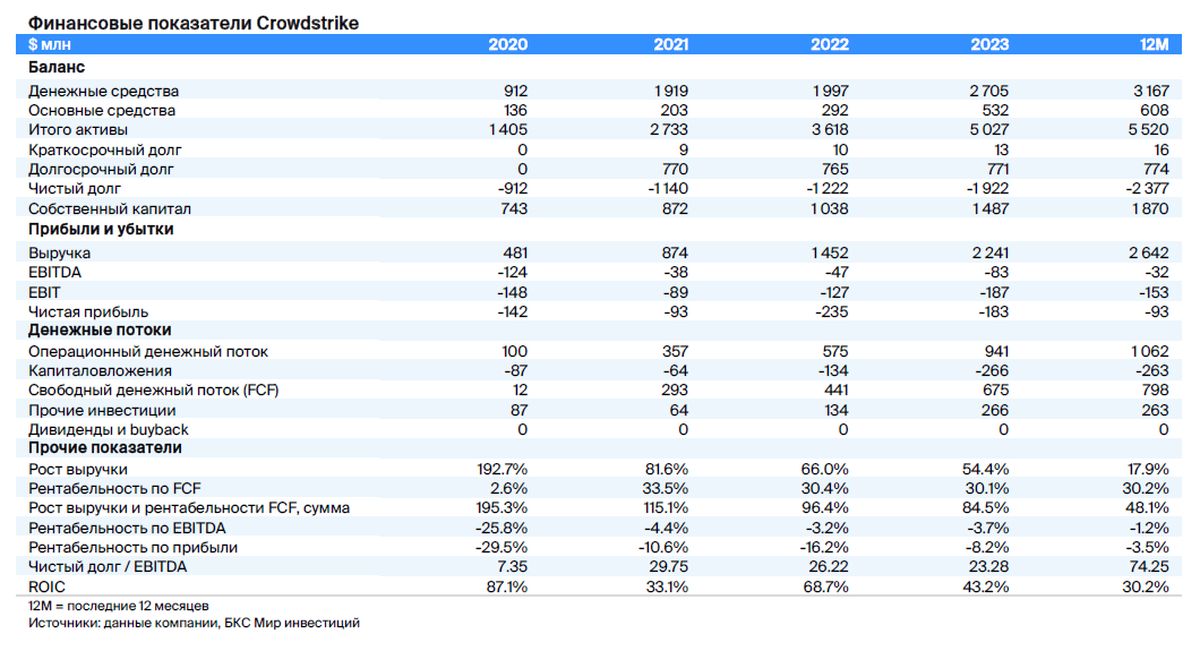

Увеличение доходов благодаря расширению сервисов, планируем выйти на прибыль в 2024 году. CrowdStrike подписала партнерские соглашения с Dell и AWS для расширения клиентской базы, которая последние годы увеличивалась более чем на 50%. Высокий уровень удовлетворенности клиентов демонстрируют коэффициент удержания (прирост выручки за период на сопоставимую базу клиентов) выше 120%, а также низкий отток клиентов (менее 2%). Выход в прибыль по GAAP планируется в 2024 году за счет снижения расходов на маркетинг и разработки в условиях реализации эффекта масштаба.

Справедливая оценка.Акции CrowdStrike имеют мультипликатор EV/S 11,0х. Принимая во внимание текущую оценку аналогов после корректировки на показатели компании, считаем, что CrowdStrike оценена справедливо. В связи с этим подтверждаем рекомендацию «Держать» с ценой $175.

Риски

Увеличение конкуренции оказывает давление на финансовые показатели CrowdStrike, поскольку, несмотря на рост доли рынка и вытеснение традиционных игроков, конкуренция в новых решениях растет.

Замедление экономики может повлиять на рост выручки CrowdStrike, поскольку модель компании построена на подписках, снижая риски потери дохода при спаде активности.

Угроза кибератакам может спровоцировать потерю клиентов.

Высокие рыночные оценки программного обеспечения увеличивают вероятность снижения цен при уменьшении множителей стоимости в отрасли.

Банк России разрешил приобретение акций компаний из недружественных государств исключительно квалифицированным инвесторам. Как стать «квалом», расскажем далее. здесь.

БКС Мир инвестиций