Американские компании сегодня лидируют по стоимости акций на мировой бирже.

Аналитики БКС готовят ежедневный обзор торгов на фондовых рынках США и Гонконга с главными итогами и рекомендациями.

На международном рынке ценные бумаги развитых стран показывают снижение стоимости по отношению к бумагам США.

Мировые рынки страдают от роста процентных ставок, возобновления конфликта на Ближнем Востоке и украинского кризиса. Единственное неизменное: акции американских компаний стоят дороже мировых по разным показателям оценки. Например, P/E для S&P 500 — 20х, что выше среднего по миру (12х), а также значительно больше средних 6–11х по компаниям развивающихся рынков.

Дивидендная доходность S&P 500 составляет 1,5%, в то время как средняя доходность по миру равна 3,2%. Компании Азии, Австралии и стран Латинской Америки предлагают диапазон доходностей от 4 до 8%.

Ближний Восток имеет особенные характеристики. У компаний Саудовской Аравии средний P/E равен 15,7х, а доходность — 2,3%. Такие показатели обусловлены высокой ценой на нефть.

Инвесторы готовы больше платить за бумаги североамериканских компаний из-за прозрачности финансовой системы США и ликвидности американского рынка. Доходность бумаг в разных странах подвержена разной степени волатильности из-за валютных, политических и геополитических рисков. С начала года акции американских компаний (ETF SPY) обогнали ETF EFA по странам за пределами США и Канады (Европы, Австралазии и Восточной Азии), такая динамика наблюдалась последние пять лет.

В Китае непредсказуемость связана с обстановкой на Ближнем Востоке.

Изменения обстановки на Ближнем Востоке привели к неустойчивости на рынке валют. Растущее недоверие к риску частично поднимет курс доллара, но из-за неопределенности ФРС может выбрать консервативный курс действий. Это ограничивает рост доходностей американских облигаций, так как ключевые данные США по рынку труда и инфляции оказались лучше прогнозов. Стойкость экономики Америки в сложной ситуации поддержит рост доллара по отношению к основным мировым валютам, не считая защитных.

Обновление рекомендаций

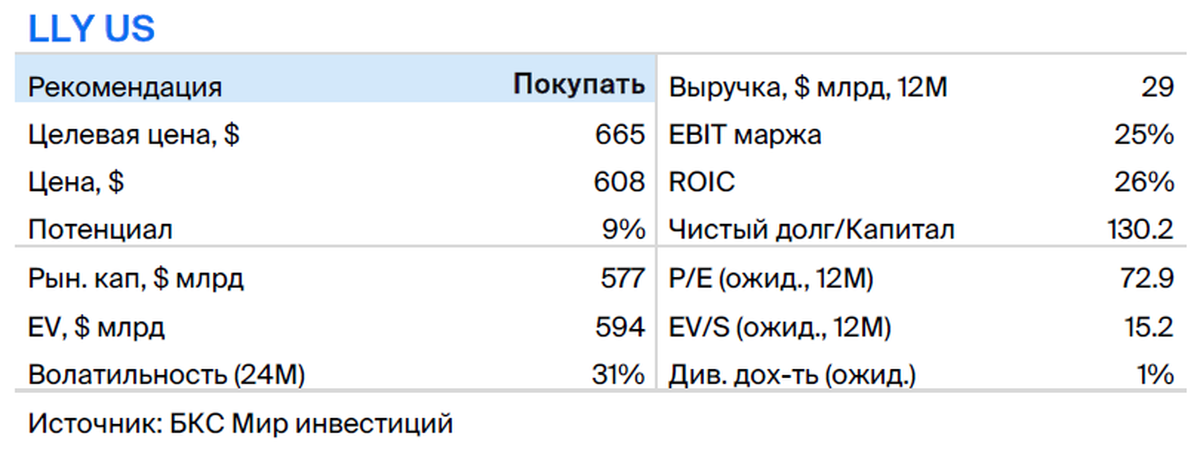

Эли Лилли: покупка POINT, достижения в портфеле лекарственных средств. «Покупать»

Подтверждаем рекомендацию «Покупать» по акциям американской фармацевтической компании Eli Lilly и повышаем целевую цену до $665 с $620. Такое решение предполагает совокупную доходность, включая дивиденды, порядка 11% с текущих уровней. Eli Lilly 3 октября объявила о заключении соглашения по покупке POINT, производителя препаратов радиолигандной терапии онкологических заболеваний.

Компания добивается успеха в расширении своего ассортимента продукции и недавно представила результаты третьего этапа испытаний, показавшие потенциальную эффективность тизепатида как средства для похудения у людей с избыточным весом.

Препарат получил одобрение под наименованием Mounjaro для лечения пациентов с сахарным диабетом второго типа. Расширение показаний для борьбы с избыточным весом может увеличить прибыль от этого успешного лекарства.

Компания обнародовала положительные результаты третьей стадии испытаний экспериментального препарата donanemab для лечения болезни Альцгеймера. Препарат существенно замедлил снижение когнитивных функций на ранней стадии. Eli Lilly представила результат на рассмотрение FDA во II квартале 2023 г. и ожидает реакции регулятора до конца года.

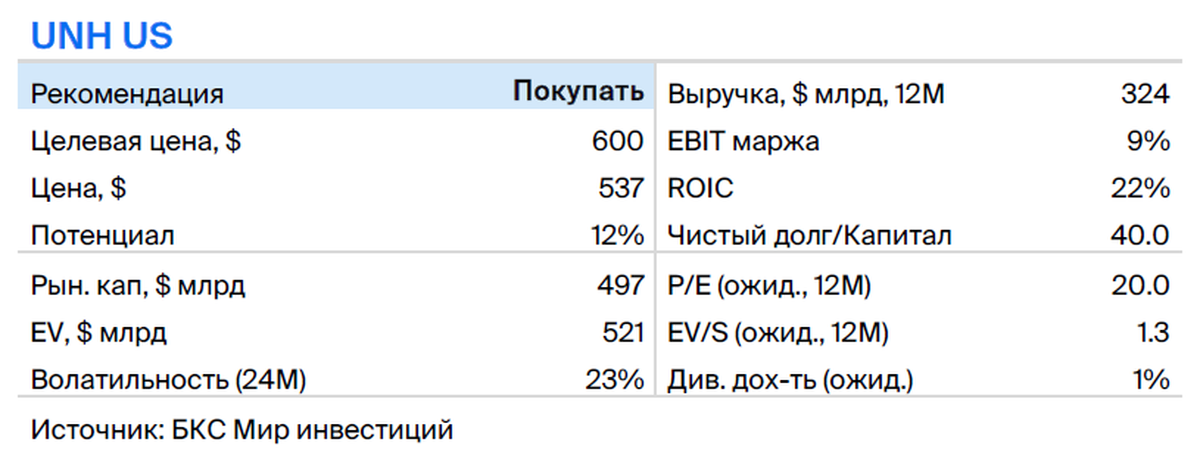

Группа UnitedHealth: результаты третьего квартала 2023 года превзошли ожидания. «Покупать»

Подтверждаем покупку акций страховой компании UnitedHealth с целевой ценой $600. Уменьшение расходов на медицинские услуги, вызванное пандемией, и прочные позиции в государственных программах Medicare Advantage и Medicaid стали факторами роста прибыли в III квартале 2023 года. UnitedHealth имеет потенциал в сфере управляемой медицинской помощи и Optum по управлению аптечными льготами.

UnitedHealth 13 октября опубликовала отчет о III квартале 2023 года. Скорректированная прибыль на акцию увеличилась на 13,3% до 6,56 долларов США, превзойдя прогноз на 0,23 доллара США. Руководство повысило нижнюю границу прогноза на 2023 год.

Руководство на совещании по итогам III квартала 2023 года делало сдержанные заявления о возможном увеличении использования препаратов ГПП-1, что может вызвать рост затрат на медицинское обслуживание. Компания ищет способы снижения стоимости ГПП-1 и повышения их доступности.

В III квартале 2023 года выручка сегмента Optum увеличилась, но его рентабельность оставалась низкой из-за расходов на пациентов с высоким риском для здоровья и инвестиций в развитие. В 2024 году компания, вероятно, продемонстрирует более высокую рентабельность.

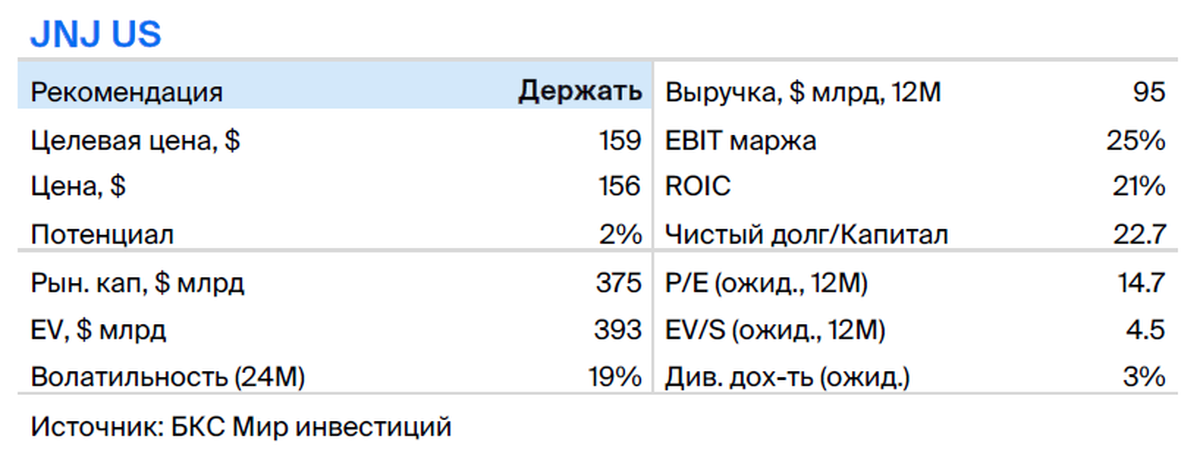

Джо́нсон энд Джо́нсон: справедливая оценка — «Сохранить».

Считаем, что цена акций компании Johnson & Johnson после снижения достигла справедливой величины. Из-за этого меняем рекомендацию с «Продавать» на «Держать», но оставляем целевую цену на 12 месяцев на уровне $159.

В текущем году Johnson & Johnson создала отдельную компанию Kenvue для продажи товаров для здоровья, которая публично торгуется под тикером KVUE. За последний квартал это подразделение принесло порядка 16% выручки.

Выручка достигла $21,35 млрд, увеличившись на 6,8% по сравнению с аналогичным периодом прошлого года. Прогнозы рынка составляли $21,03 млрд. Скорректированная чистая прибыль на акцию составила $2,66, превысив ожидания в $2,52.

В III квартале 2023 года наибольший рост показал сегмент «Медицинской техники», выручка которого достигла $7,45 млрд при росте на 10% по сравнению с прошлым годом. Выручка сегмента «Биофармы» составила $13,8 млрд (+5,1% г/г). Без учета снижения продаж вакцины от COVID-19 рост выручки сегмента составил 8,2% г/г.

Руководство внесло изменения в прогноз на 2023 год, учтя выделение Kenvue. Ожидается, что выручка составит $83,6–84 млрд — нижний предел прогноза немного увеличился (прежний прогноз: $83,2–84 млрд).

Приобретение активов компаний из неприветливых государств разрешено исключительно квалифицированным инвесторам, в соответствии с постановлением Центрального банка РФ. Получить звание «квала» — читайте далее. здесь.

БКС Мир инвестиций