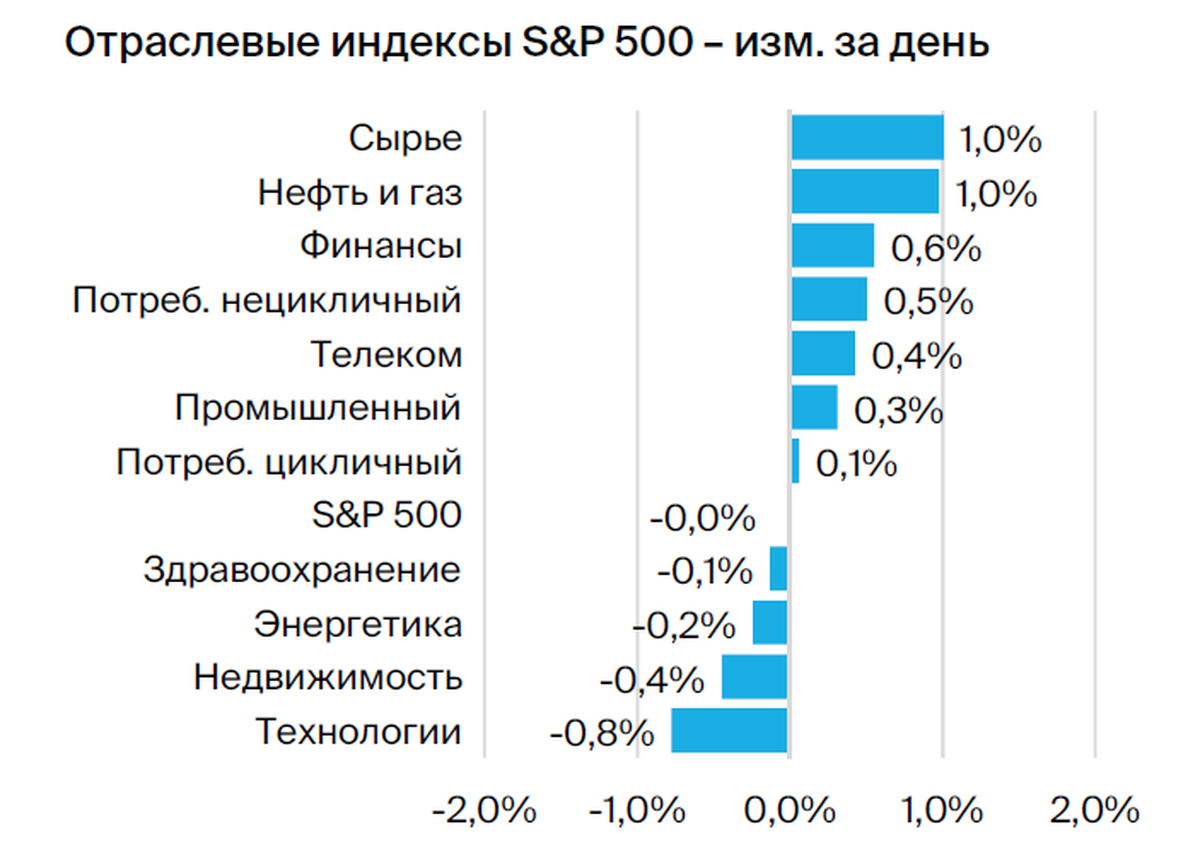

Американские компании лидируют на бирже.

БКС публикует ежедневный обзор американских и гонконгских фондовых рынков с главными новостями и рекомендациями.

Американские акции стоят дешевле, чем аналогичные мировые ценные бумаги.

Мировые рынки подвергаются давлению со стороны роста процентных ставок, возобновления конфликта на Ближнем Востоке и украинского кризиса. Тем не менее, акции американских компаний дороже мировых бумаг по различным показателям оценки. Например, P/E для S&P 500 — 20х, что выше среднего по миру (12х), а также значительно больше средних 6–11х по компаниям развивающихся рынков.

С доходами ситуация аналогичная. Текущая дивидендная доходность S&P 500 составляет 1,5%, в то время как средняя по миру равна 3,2%. Диапазон доходностей компаний Азии, Австралии и стран Латинской Америки находится в пределах 4–8%.

Ближнему Востоку свойственны особенности. У компаний Саудовской Аравии средний P/E составляет 15,7х, а доходность – 2,3%. Такая ситуация связана с высокими ценами на нефть.

Инвесторы готовы платить больше за бумаги североамериканских компаний из-за прозрачности финансовой системы США и ликвидности американского рынка. Доходность бумаг подвержена разной степени волатильности в зависимости от страны из-за валютных, политических и геополитических рисков. С начала года акции американских компаний ETF SPY обогнали ETF EFA по странам за пределами США и Канады (Европы, Австралазии и Восточной Азии), подобная динамика наблюдалась последние пять лет.

В Китае неопределенности порождает ситуация на Ближнем Востоке.

Изменение обстановки на Ближнем Востоке породило неопределенность на валютном рынке. Растущее неприятие риска будет, возможно, поддерживать курс доллара, но из-за неопределенности ФРС может выбрать осторожный подход. Это частично ограничит рост доходностей американских облигаций, поскольку важная статистика в США (по рынку труда и инфляции) оказалась лучше ожиданий. Устойчивость американской экономики в сложной ситуации будет поддерживать рост доллара относительно основных мировых валют, которые не являются защитными.

Обновление рекомендаций

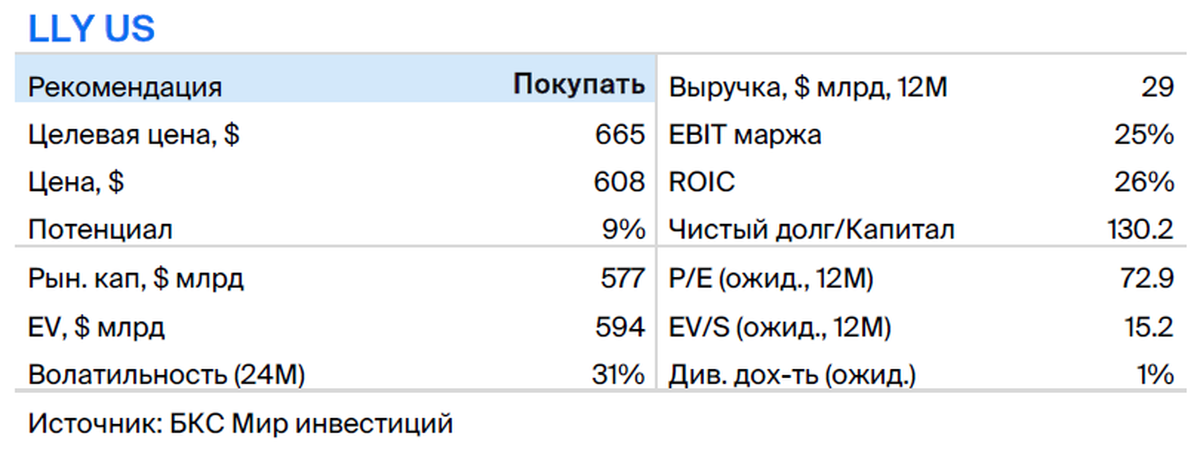

Компания Эли Лилли приобрела компанию POINT и добилась успеха в развитии своего портфеля лекарств. «Покупать»

Подтверждаем рекомендацию «Покупать» по акциям американской фармацевтической компании Eli Lilly и повышаем целевую цену до 665 долларов с 620, что предполагает совокупную доходность, включая дивиденды, порядка 11% с текущих уровней. 3 октября Eli Lilly объявила о заключении соглашения по покупке POINT, производителя препаратов радиолигандной терапии онкологических заболеваний.

Предприятие добивается продвижений в расширении ассортимента товаров и недавнее выступление сообщило об итогах третьего этапа испытаний, которые показали перспективную эффективность tirzepatide в качестве лекарства для уменьшения веса у людей с избыточным весом.

Препарат, недавно одобренный под маркой Mounjaro для лечения диабета второго типа, может стать ещё более прибыльным благодаря расширению показаний к его применению — борьбе с лишним весом.

Компания обнародовала положительные результаты третьей стадии испытаний экспериментального препарата donanemab для лечения пациентов с болезнью Альцгеймера. Препарат существенно замедлил снижение когнитивных функций на ранней стадии. В II квартале 2023 года Eli Lilly представила результат на рассмотрение FDA и ожидает реакции регулятора до конца года.

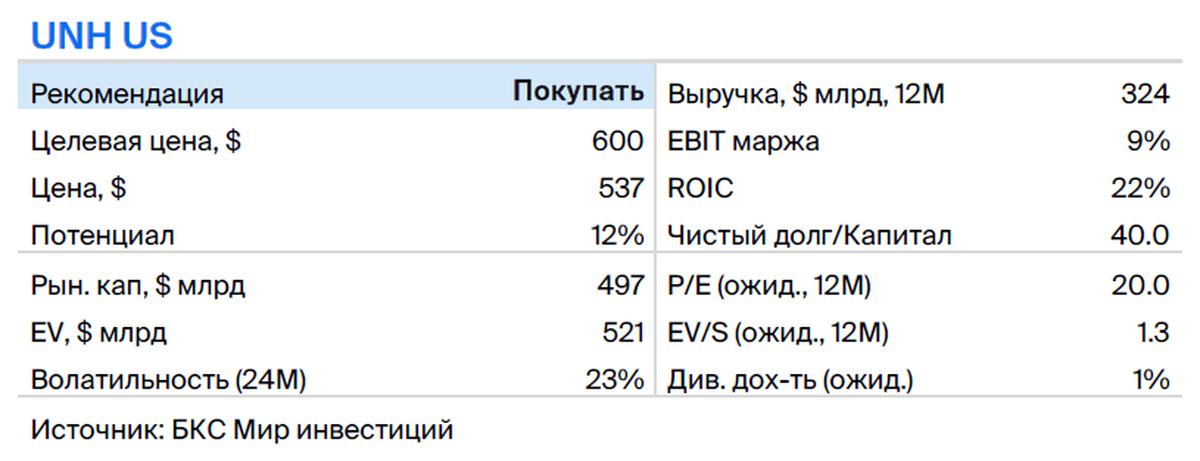

Группа UnitedHealth: отчёт по III кварталу 2023 года превысил прогнозы. «Покупать»

Подтверждаем покупку акций страховой компании UnitedHealth с целевой ценой $600. Снижение расходов на здравоохранение, вызванное пандемией, и сильные позиции в Medicare Advantage и Medicaid стали драйверами прибыли во III квартале 2023 года. UnitedHealth обладает потенциалом в сфере управляемой медицинской помощи и менеджера аптечных льгот Optum.

Группа UnitedHealth 13 октября представила отчет о III квартале 2023 года. Скорректированная прибыль на акцию увеличилась на 13,3% до 6,56 долларов США и превзошла прогноз на 0,23 доллара. Руководство повысило нижнюю границу прогноза на 2023 год.

Руководство во время конференции по итогам третьего квартала 2023 года осторожно высказывалось о возможном увеличении применения препаратов ГПП-1, что может повлиять на рост затрат в здравоохранении. Компания разрабатывает решения для снижения стоимости ГПП-1 и повышения их доступности.

Рост выручки в третьем квартале 2023 года не смог полностью компенсировать давление на рентабельность сегмента Optum из-за расходов на новых пациентов с высоким риском и инвестиций в развитие. Ожидается, что в 2024 году компания достигнет более высокой рентабельности.

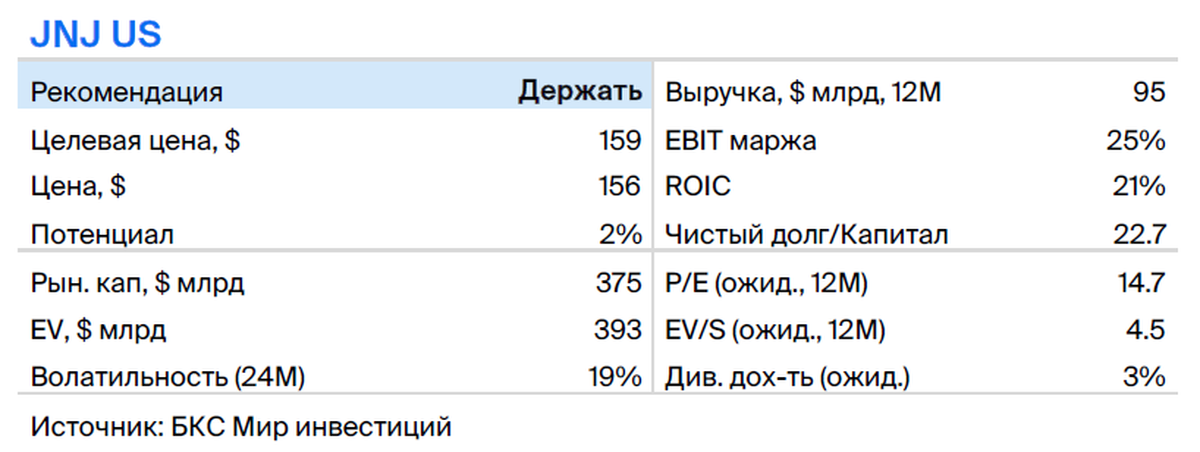

Джонсон & Джонсон: достигли обоснованной оценки — «Хранить».

Считаем, что цена акций фармацевтической компании Johnson & Johnson после коррекции достигла справедливой оценки, поэтому повышаем рекомендацию с «Продавать» до «Держать», однако сохраняем целевую цену на 12 месяцев на уровне $159.

Johnson & Johnson в этом году создала отдельную компанию Kenvue для продажи товаров для здоровья, которая торгуется на бирже под тикером KVUE. За последний квартал это подразделение принесло около 16% выручки.

Выручка достигла 21,35 миллиарда долларов США (+6,8% год к году), превысив ожидания рынка в 21,03 миллиарда долларов. Скорректированная чистая прибыль на акцию составила 2,66 доллара США, что выше прогноза в 2,52 доллара США.

Рост по итогам III квартала 2023 года наиболее значителен в сегменте «Медицинской техники», где выручка составила $7,45 млрд, увеличившись на 10% год к году. Сегмент «Биофармы» принес компании $13,8 млрд, что на 5,1% больше, чем годом ранее. Если исключить влияние снижения продаж вакцины от COVID-19, то выручка сегмента выросла на 8,2% год к году.

Руководство предоставило обновленный прогноз по 2023 году, скорректированный с учетом выделения Kenvue. Ожидается, что выручка составит $83,6–84 млрд — нижняя граница стала немного выше (прежний прогноз: $83,2–84 млрд).

Банк России разрешает покупку активов недружественных стран только квалифицированным инвесторам. Узнайте о получении статуса «квала». здесь.

БКС Мир инвестиций