Стратегия БКС для рынка валют во 4 квартале 2023 года

Представлены обновленные прогнозы по валютам на IV квартал 2023 года и ближайшие 12 месяцев. В III квартале наблюдалось укрепление доллара по отношению к мировым валютам, существенный рост волатильности курса рубля, а также вмешательства центральных банков Японии и Китая. В новом квартале ожидается ослабление доллара и укрепление других валют.

Главное

В последнее время российский рубль характеризовался большой волатильностью.

Курс рубля может повыситься к концу текущего года.

В случае риска курс рубля будет падать.

Ожидается снижение курса доллара, что может привести к росту популярности других валют.

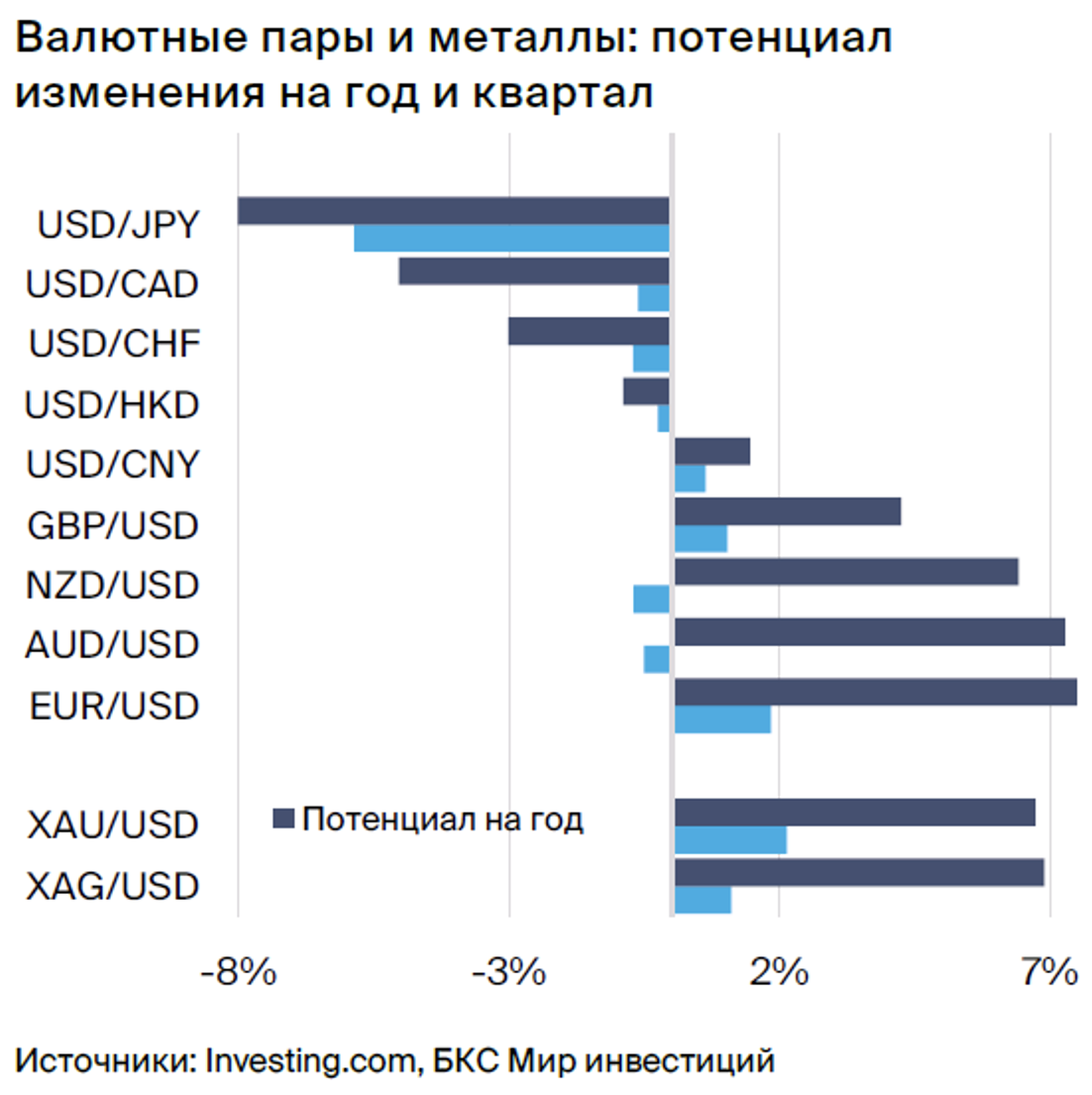

Среди представленных вариантов особое внимание уделяем следующим идеям.

Вложения в японскую йену по отношению к американскому доллару с ожидаемой динамикой изменения на 15,9% за год.

Купить евро по отношению к доллару США с предполагаемым изменением курса на 7,5% в течение года.

Продажа валюты TRY по отношению к рублю с ожидаемым изменением потенциала в 26,2% за год.

В деталях

Курс доллара существенно вырос по отношению к другим валютам. В стратегии на III квартал 2023 г.Ожидали ослабления доллара из-за замедления инфляции в США и предполагали приостановку ужесточения монетарной политики ФРС, опираясь на нерешительность регулятора в борьбе с инфляцией ранее. В III квартале американский регулятор занял неожиданно жесткую позицию: повысил ставку на 25 базисных пунктов в начале квартала и четко обозначил планы еще раз поднять ее в IV квартале 2023 года.

Доллар укрепился из-за возросших рисков на глобальных рынках. Этому способствовало более сильное укрепление курса, чем предсказывала монетарная политика ФРС. Ожидается коррекция доллара в IV квартале и в течение следующих 12 месяцев, которая будет связана с постепенным снижением ставки. Это вызовет рост стоимости долларовых активов и укрепление большинства мировых валют по отношению к доллару.

Российский рубль — высокая волатильность.В III квартале 2023 года колебания курса рубля значительно увеличились из-за ухудшения фундаментальных факторов, в частности из-за перегрева экономики РФ. Потеря стоимости рубля привела к принятию мер монетарного и немонетарного характера для поддержки курса и снижения темпов экономического роста: увеличение ключевой ставки втрое, приостановление валютных покупок Министерством финансов, начало продажи валюты Центральным банком.

Предполагается, что принятые меры замедлят экономическую активность и снизят импорт, что приведет к укреплению рубля в течение года. Однако из-за геополитической неопределенности подготовлен альтернативный прогноз, основанный на существенном падении цены на Urals. В этом случае рубль будет ослабевать по отношению к большинству мировых валют в 2024 году.

В числе наших предпочтений: приобретение йены и евро по отношению к доллару, а также реализация лиры. В связи с ослаблением доллара по отношению к мировым валютам, а также прогнозируемой более строгой денежно-кредитной политикой Европейского центрального банка и Банка Японии, евро и иена обладают наибольшим потенциалом роста стоимости против доллара.

Инвестиции в валюты Австралии и Новой Зеландии могут быть перспективными из-за высокого спроса на нефть, вызванного ограничениями ОПЕК.

Вследствие имеющихся структурных проблем турецкой экономики лира сохраняет статус валютного аутсайдера. Предположим её снижение по отношению к рублю, даже при отрицательном прогнозе на рубль.

Повышение стоимости доллара стимулирует интерес к приобретению драгоценных металлов. Изменение цен на золото и серебро показывает сильную отрицательную связь с индексом DXY, что указывает на повышение стоимости драгоценных металлов в прогнозируемый период.

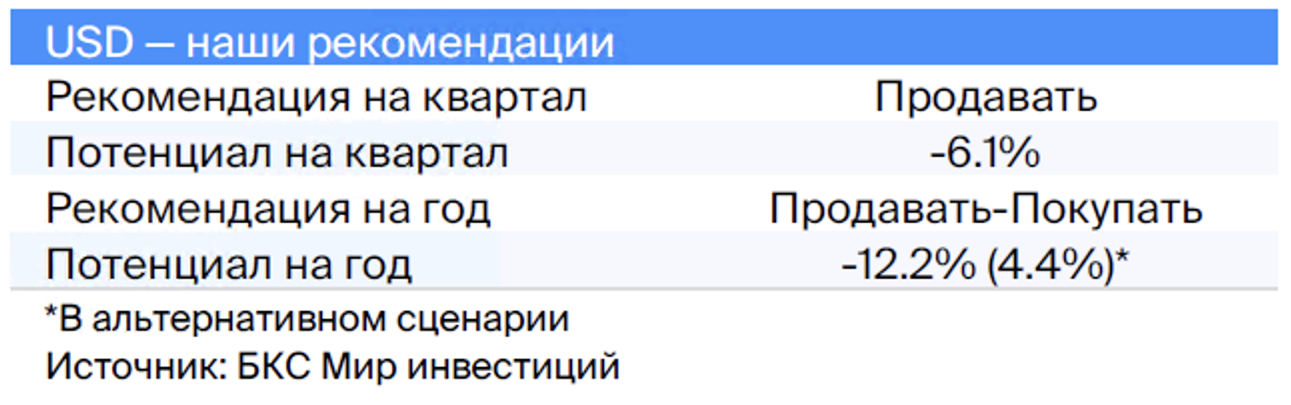

Рекомендуется продажа доллара США по отношению к рублю.

Волатильность российского рубля выросла в третьем квартале из-за малого превышения расходов над доходами по текущим операциям, продолжающегося оттока капитала и валютного дисбаланса внешней торговли России. Часть оплаты импорта рублем меньше доходов от экспорта, которые часто финансируются торговыми кредитами и не формируют дополнительный спрос на валюту за рубежом.

В результате квартала рубль потерял в цене 9,4% по отношению к доллару США. Низкая ликвидность валютного рынка сделала рубль уязвимым для спекулятивных атак и паники на рынке. Для поддержания курса рубля Центробанк отказался от отражения операций Минфина в рамках бюджетного правила, начал ежедневные продажи юаня на внутреннем рынке и трижды за квартал увеличил ключевую ставку на 5,5 процентных пункта.

Стабилизация курса рубля ожидается во IV квартале из-за постепенного замедления экономики под влиянием ужесточения ДКП и сокращения бюджетных расходов. За последние полгода совокупный профицит бюджета составил 0,4 трлн рублей, а последний значительный месячный дефицит был в апреле. Не исключается увеличение интервенций Банка России при сохранении давления на рубль. Ускорение годовой инфляции позволяет ожидать очередного повышения ставки ДКП во IV квартале, что также будет способствовать укреплению рубля.

Прогноз по курсу рубля на год осложняется большой неопределенностью по ценам на нефть — как мировых, так и российских. Основной прогноз предполагает сохранение высоких цен на нефть и постепенное уменьшение разницы цен «Урала» в рамках тенденции текущего года.

Негативный сценарий предполагает падение мировых цен из-за замедления мировой экономики и увеличения разницы цены Урала к Брент в связи с усилением санкционного давления. Это давление может проявляться как пересмотром нефтяного потолка, так и санкциями со стороны США против отдельных трейдеров, нарушающих нефтяной потолок.

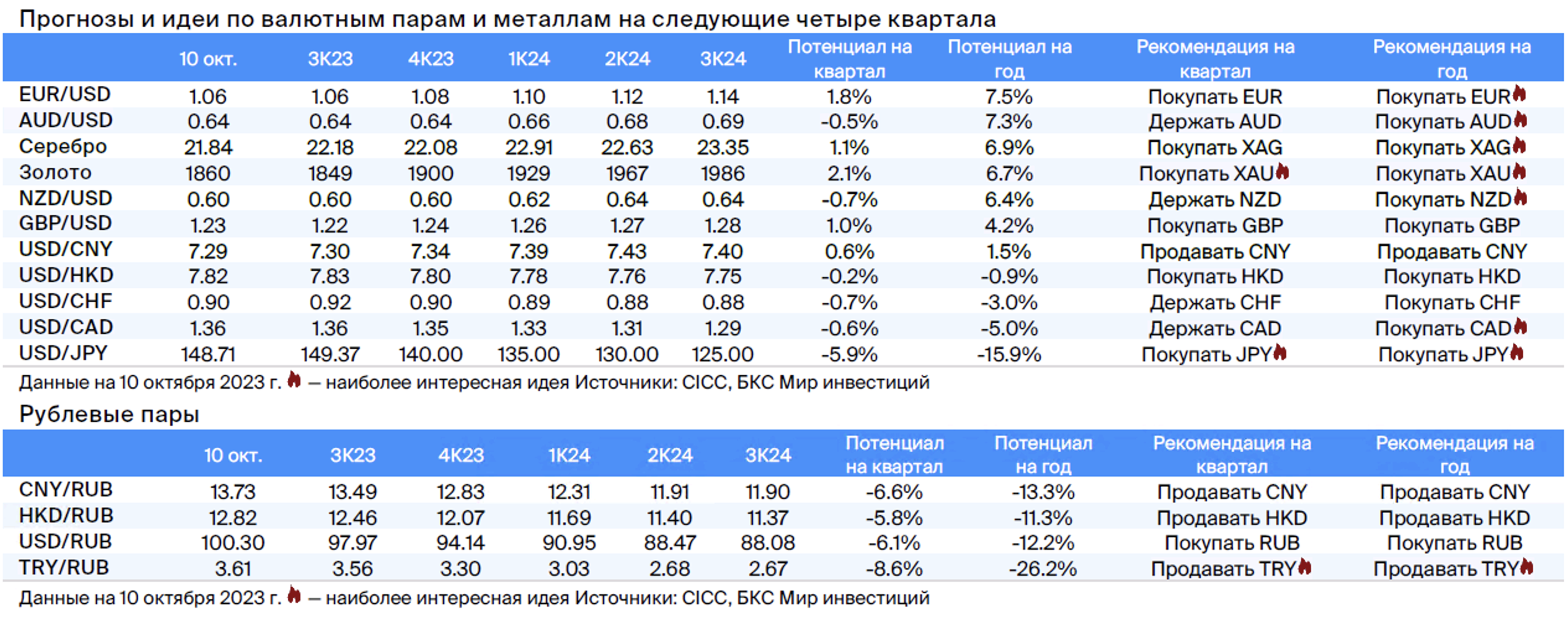

Кратковременная рекомендация на четверть года: продавать американский доллар по отношению к российскому рублю с прогнозным курсом USD/RUB 94,1.

На период до 12 месяцев рекомендовано покупать американский доллар по отношению к российскому рублю с ценой USD/RUB в 88,08/104,7.

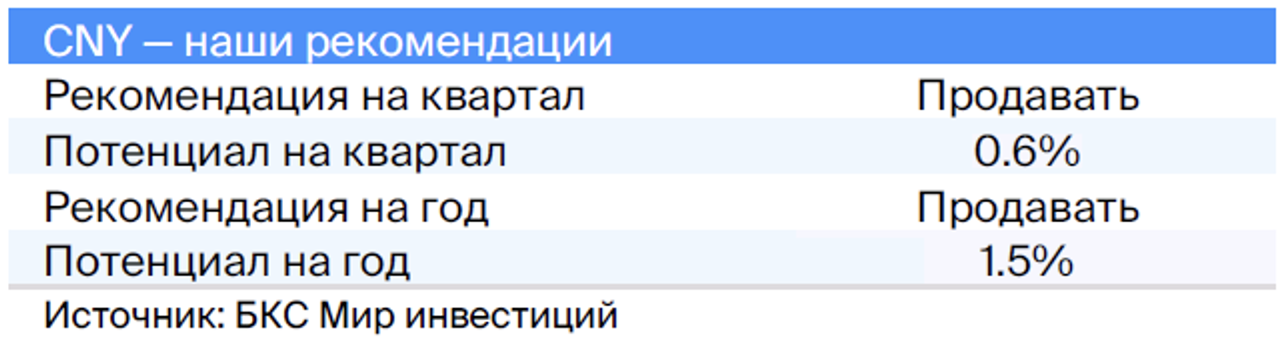

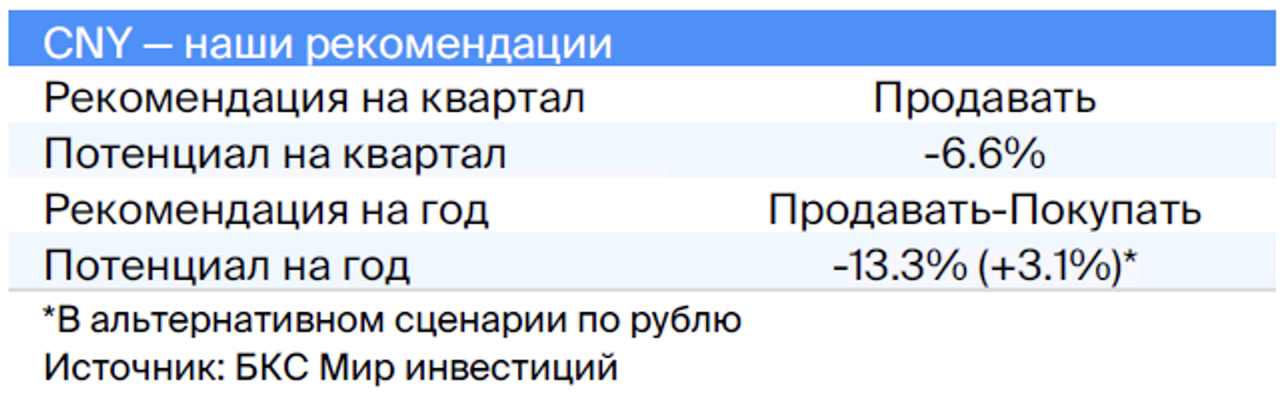

Рекомендуется продавать китайские юани по отношению к американскому доллару.

В третьем квартале 2023 года юань продолжал дешеветь по отношению к доллару США, что связано с медленным развитием экономики Китая и одновременным укреплением американской валюты. Несмотря на то, что снижение составило всего 0,6%, для его предотвращения потребовалось вмешательство Народного Банка Китая при достижении курсом отметки 7,30. Банк осуществлял интервенции самостоятельно и через крупные госбанки страны. Политическое руководство не желает дальнейшего ослабления курса из-за опасений потери капитала.

Попытки политбюро оживить экономику принесли некоторое восстановление активности к концу III квартала. Однако существует фундаментальная проблема: власти стремятся достичь низкой инфляции, стабильного роста и устойчивого курса национальной валюты одновременно. Этого нелегко добиться при фрагментации мировых рынков и замедлении мировой экономики, так как требуется высокий спрос на товары КНР. Китай пока не готов стимулировать спрос путем девальвации.

В политике поддержания курса тоже присутствует двойственность: повышение внутренних кредитных ставок рискует нанести убытки китайским банкам, замедлить кредитование и помешать росту экономики. В таких условиях Банк Китая, скорее всего, проявит гибкость и ослабит валютный курс, но оставит его выше, чем предполагает паритет ставок. Коррекция курса доллара также снизит давление на юань, но не будет достаточно сильной для его укрепления.

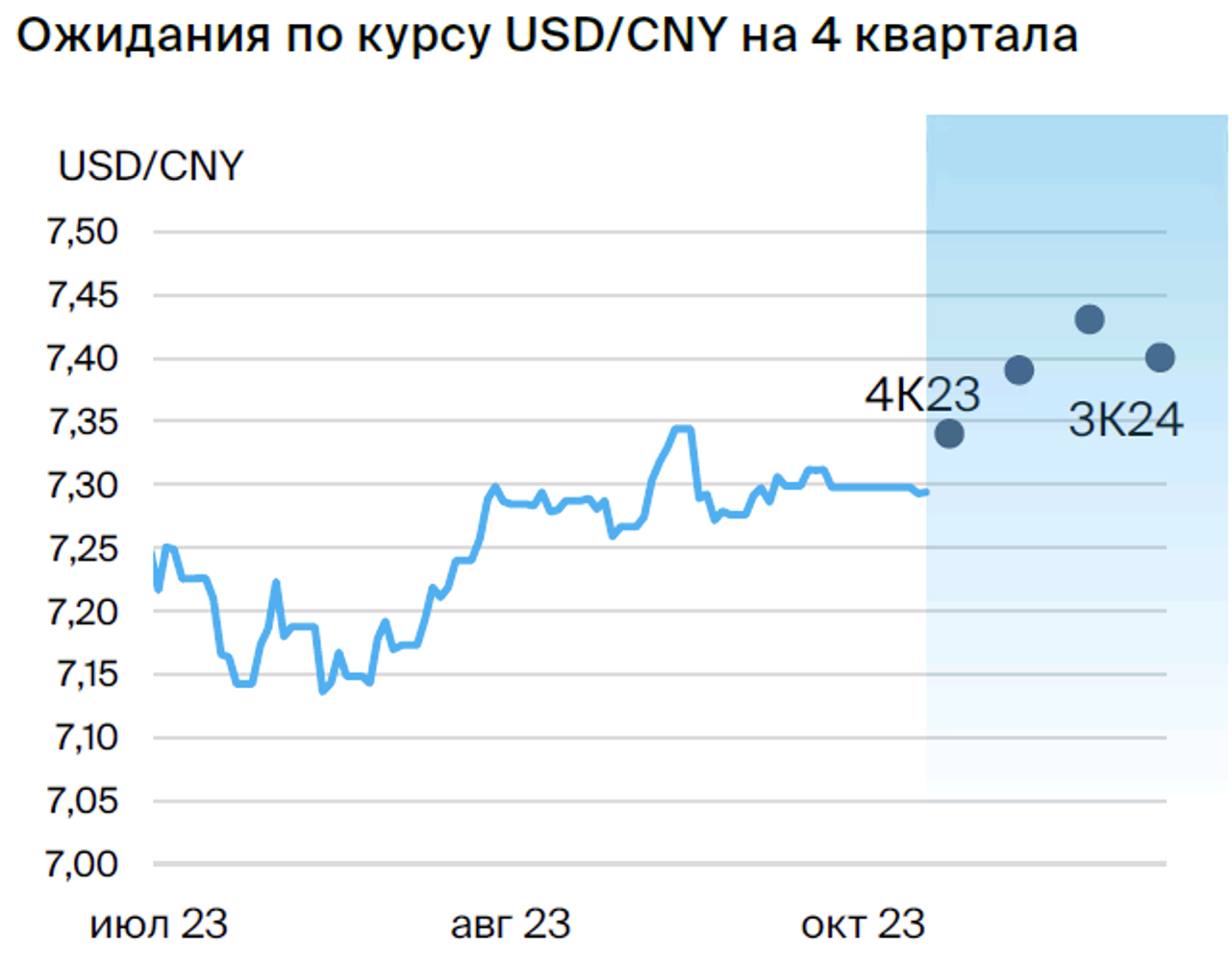

Совет на ближайший квартал: продавать юань по отношению к американскому доллару с прогнозным курсом USD/CNY 7,34.

На срок до 12 месяцев рекомендуется продавать юани по отношению к доллару США с ценой 7,40 за один доллар.

Рекомендуется реализовать сделку по продаже юаня по отношению к рублю.

Падение курса рубля к доллару при стабильном курсе юаня к доллару привело к обесценению рубля по отношению к юаню в третьем квартале. Несмотря на увеличение доли юаня на внутреннем валютном рынке РФ, отклонения динамики пары СNY/RUB от кросс-курса остаются краткосрочными и незначительными — они наблюдаются преимущественно в дни повышенной волатильности рубля. Поэтому прогноз валютной пары юань/рубль тесно связан с прогнозом пар доллар/юань и доллар/рубль.

Рекомендуем продавать юань в базовом сценарии, так как он будет обесцениваться по отношению к доллару и рублю. В альтернативном сценарии юань укрепится к рублю за 12 месяцев, но не настолько сильно, как доллар США. Эта инвестиция может быть более подходящей для российских инвесторов с ограниченным доступом на мировые рынки капитала, а также опасающихся возможного ужесточения оборота.

В России доступно больше инвестиционных инструментов для юаня по сравнению с другими недружественными валютами. Это может уравновесить снижение курса юаня к доллару.

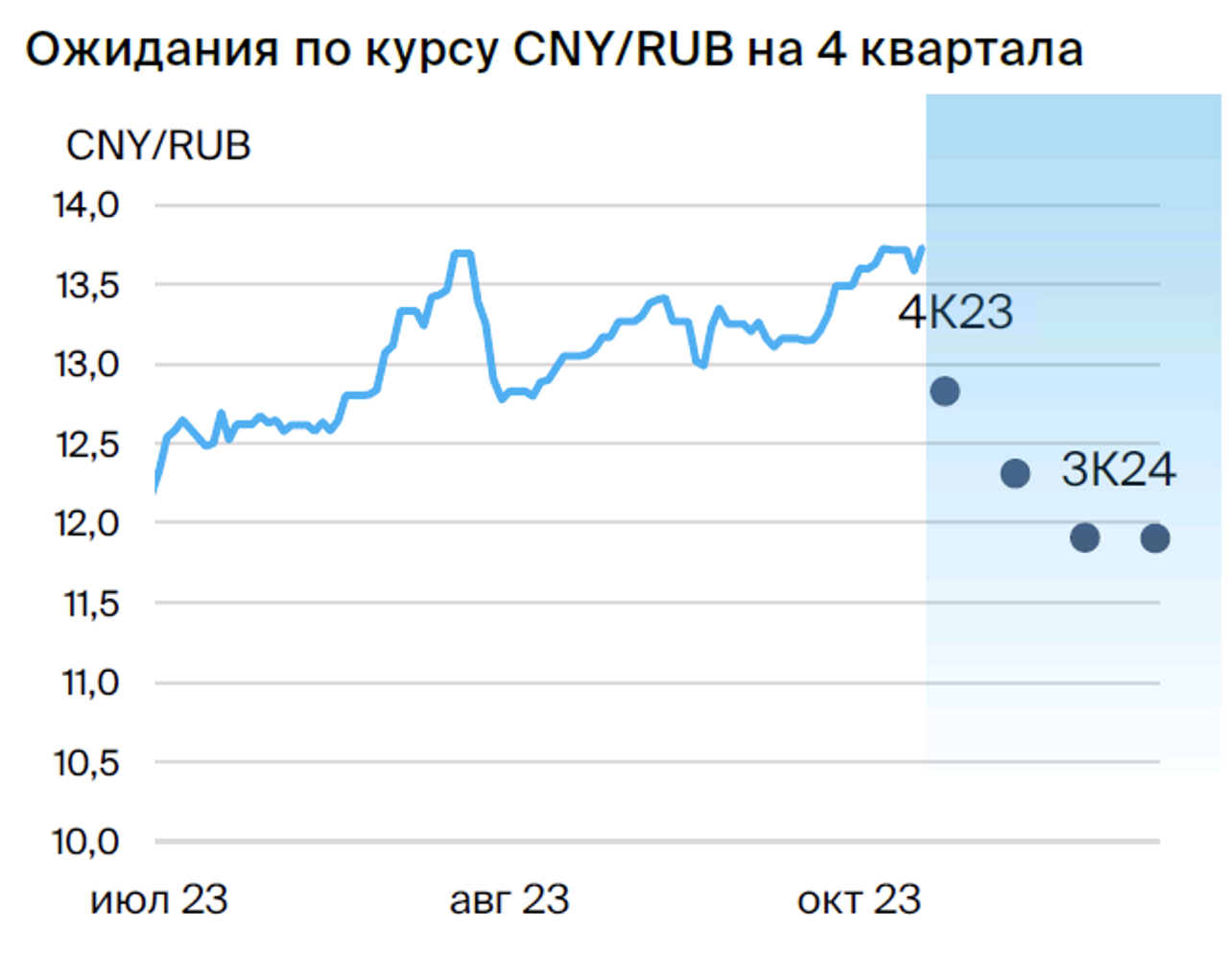

На ближайший квартал предлагаем продавать юани по отношению к рублю с прогнозируемым курсом CNY/RUB 12,83.

Рекомендуется торговать юанем против рубля в течение года с ценой CNY/RUB 11,90/14,15.

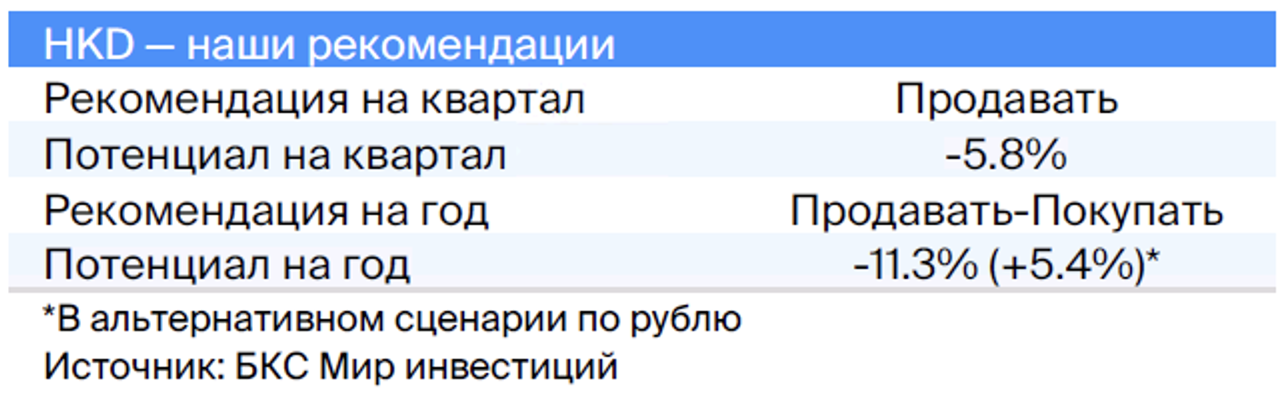

Продать гонконгский доллар по отношению к российскому рублю.

Гонконгский доллар на конец III квартала оставался равным 7,84 доллара США. Курс гонконгского доллара закреплен за долларом США. Допустимый диапазон курса USD/HKD, регулируемый Управлением денежного обращения Гонконга, составляет 7,75–7,85. Фиксация курса обеспечивается резервами управления, которые превышают 400 млрд долларов. Управление корректирует процентную ставку, следуя за ФРС (нормативом служит нижняя граница ставки по федеральным фондам +50 базисных пунктов). В ближайшем будущем ожидается сохранение фиксации курса USD/HKD.

В ожидании ослабления доллара США мы видим потенциал роста курса гонконгского доллара, который останется в допустимом коридоре. Гонконгский доллар может стать более безопасным вариантом для российских инвесторов по сравнению с юанем.

Если текущие рыночные ожидания по смягчению ДКП ФРС будут реализованы, гонконгский доллар может продолжить укрепляться по отношению к американскому до нижней границы курса USD/HKD в 7,75 в течение следующих 12 месяцев. Курс HKD/RUB не полностью вторичен по отношению к USD/RUB.

При ожидаемом усилении рубля есть вероятность понижения курса HKD/RUB в следующем году. Но при наступлении неблагоприятного развития событий гонконгский доллар может превратиться в одну из самых защищённых валютных позиций на российском рынке.

Совет на квартал: продавать гонконгский доллар по отношению к рублю с целью курса HKD/RUB 12,07.

Через год целесообразно покупать и продавать гонконгский доллар по отношению к рублю с ценой HKD/RUB в 11,37/13,51.

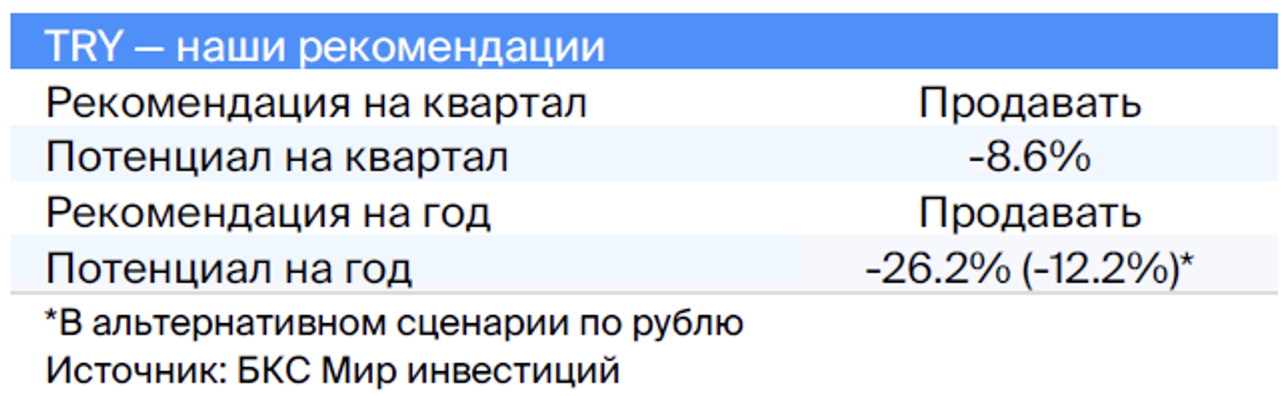

Торговля турецкой лирой за рубли.

Экономическая политика последних лет оказывает влияние на турецкую экономику, хотя нынешние власти предпринимают шаги для её стабилизации. Лира ослабла к доллару на 5,4% за квартал, но после резкой девальвации в мае – июне её колебания стали более стабильными.

Центральный банк страны повысил ставку до 30% в третьем квартале 2023 года, однако инфляция продолжает расти из-за проводимой ранее девальвации. Ожидается, что Банк продолжит ужесточение денежно-кредитной политики, что негативно повлияет на экономический рост. Для стабилизации курса лиры необходимо решить проблему двойного дефицита – бюджетного и внешнеторгового.

Предполагаем, что власти продолжат сжигать резервы для обеспечения контролируемого обесценения лиры. Прогнозируем 28,5 турецких лир за доллар к концу 2023 года. В 2024 году разница в инфляции по сравнению с ключевыми торговыми партнерами останется значительной. Однако власти, вероятно, сконцентрируют внимание на стабилизации курса, что позволит снизить инфляцию и инфляционные ожидания. Таким образом, к концу 2024 года прогнозируем 34 лиры за доллар.

Лира сохраняет статус слабых даже при отрицательном прогнозе для рубля. Проблемы турецкой экономики более значительны, чем возможные риски для рубля из-за падения цен на нефть. Предлагаем продажу лиры независимо от ситуации.

Реkomendasi для квартала: продавать турецкую лиру по отношению к рублю с целевым курсом TRY/RUB в 3,3.

На год советуем продавать турецкую лиру по отношению к рублю с ценой в диапазоне 2,67–3,17.

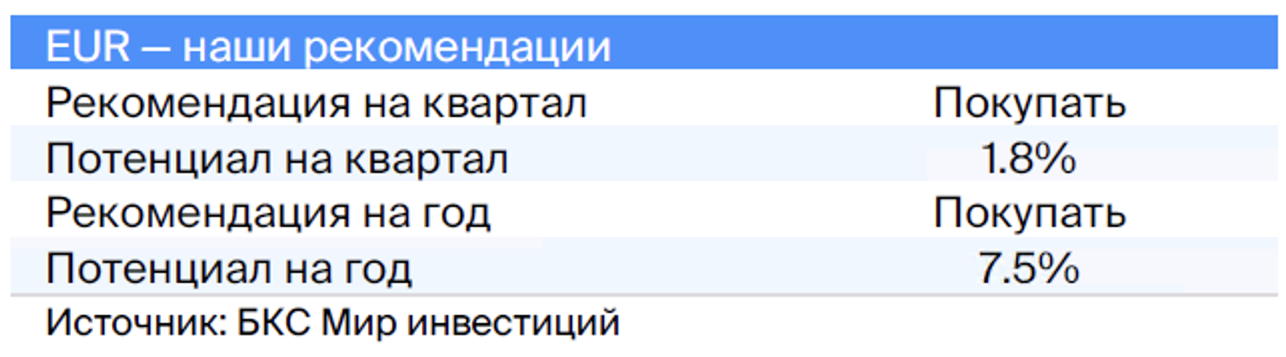

Купите евро по отношению к доллару США.

С середины июля евро постепенно ослабевал по отношению к доллару до конца третьего квартала, снизившись с отметки 1,12 до 1,04. Причиной ослабления стала ужесточенная риторика ФРС, сопровождающая постепенное восстановление экономической активности в США. Несмотря на то что ЕЦБ занял более жесткую позицию (два повышения ставки на 25 базисных пунктов против одного у США в третьем квартале), рынок сейчас считает доллар предпочтительным активом. ЕЦБ фактически заявил об окончании цикла ужесточения ставок, в то время как от ФРС ожидается еще одно повышение до конца года.

Доллар в настоящее время кажется перекупленным. Его укрепление частично связано с ростом доходности по американскому долгу из-за бюджетных разногласий в США. По этой причине мы полагаем, что повышение ставки ФРС во IV квартале не вызовет дальнейшее ослабление евро. В долгосрочной перспективе ФРС скорее всего перейдет к смягчению ДКП раньше, чем ЕЦБ. Европейский регулятор намерен поддерживать ставки на высоком уровне, несмотря на слабую экономическую активность. Мы считаем целесообразной покупку евро вместо доллара США как в краткосрочной, так и в долгосрочной перспективе.

На ближайший квартал рекомендуется покупать евро по отношению к доллару США с прогнозируемым курсом EUR/USD в 1,08.

Рекомендация на год — покупать евро по отношению к доллару США с прогнозным курсом EUR/USD 1,14.

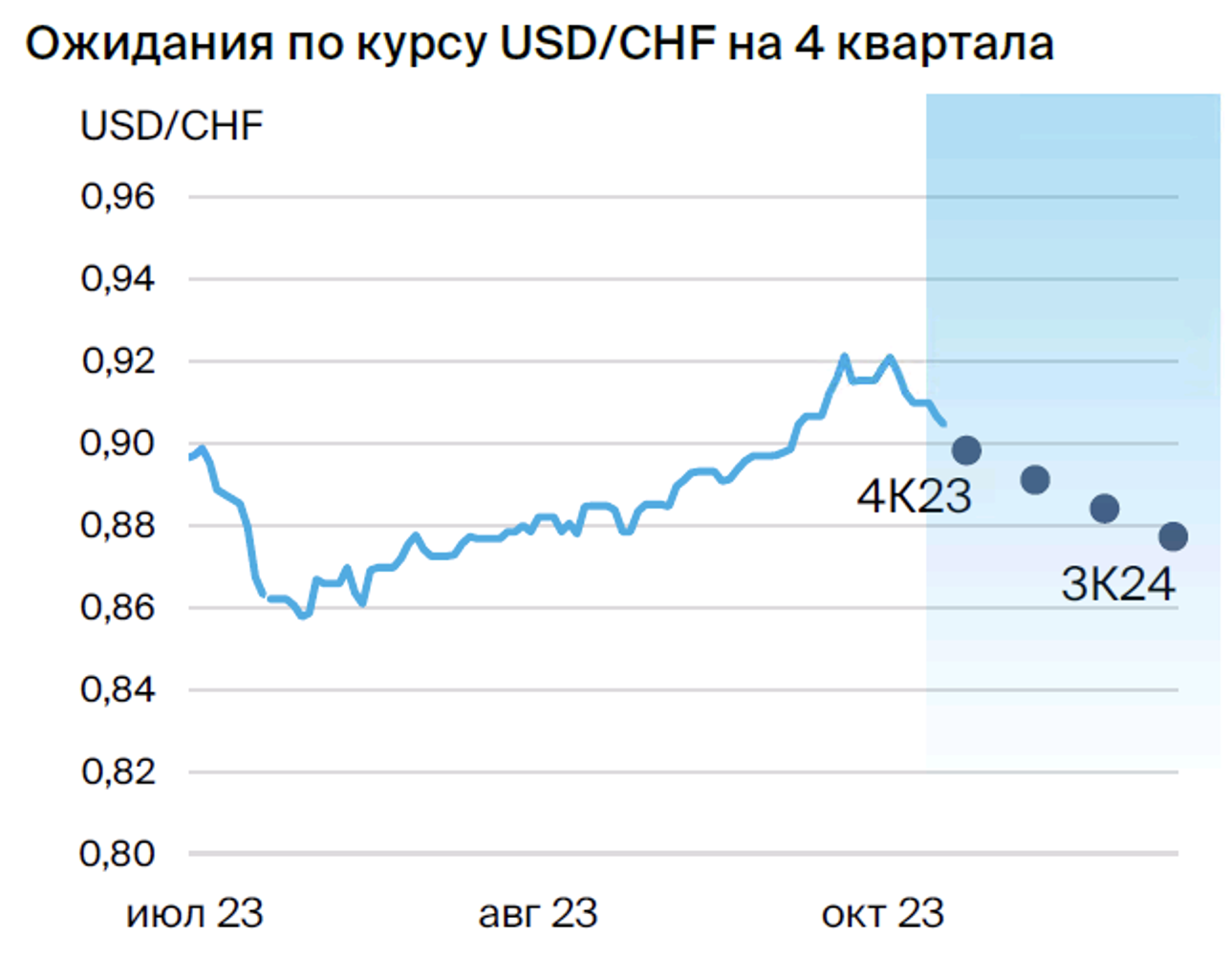

Рекомендуется приобрести швейцарский франк по отношению к доллару США в течение текущего года.

Швейцарский франк к началу периода рос до уровня 0,85. С середины июля, как и евро, ослабевал из-за укрепления доллара, потеряв примерно 3% стоимости за квартал. Банк Швейцарии в конце квартала принял решение оставить ставку без изменений из-за стабильной и низкой инфляции, а также замедления темпов экономического роста.

К концу квартала наблюдается восстановление экономической активности и ускорение инфляции. Поэтому ожидается повышение ключевой ставки во IV квартале, то есть Банк Швейцарии, вероятно, будет действовать синхронно с ФРС. Вместе с тем доллар может быть скорректирован после резкого укрепления в III квартале, и франк сейчас кажется более привлекательным.

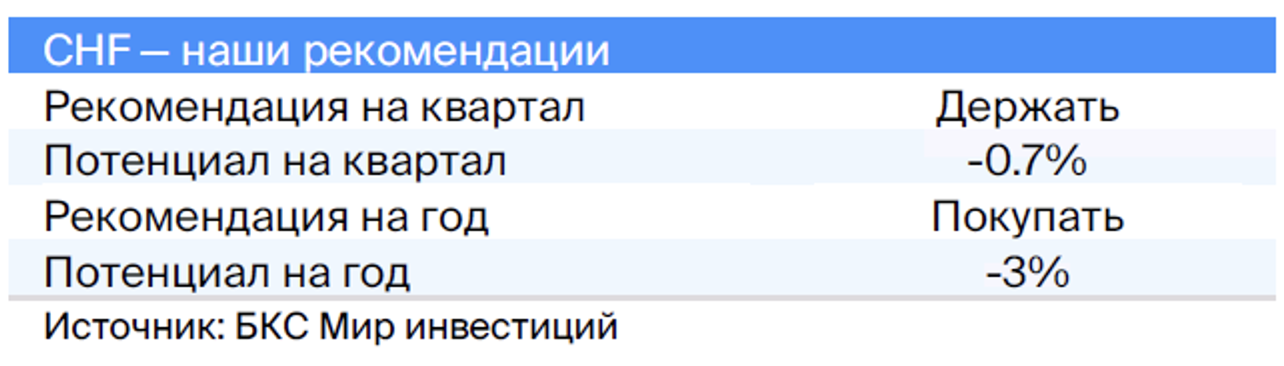

Рекомендация на текущий квартал: сохранять швейцарский франк по отношению к доллару США с ценой USD/CHF 0,90.

Рекомендация на 12 месяцев: покупать швейцарский франк по отношению к доллару США с целью курса USD/CHF в 0,88.

Рекомендуется покупать британский фунт по отношению к доллару США.

Как и другие европейские валюты, фунт ослабел с начала роста доллара США в июле и потерял приблизительно 2,5% к нему. Рынки удивило решение Банка Англии последовать за ФРС в монетарной политике и ограничиться одним повышением ставки на 25 базисных пунктов в третьем квартале. Инфляция в стране всё ещё значительно превышает целевой уровень, но регулятор решил поддержать хрупкий экономический рост.

У фунта перспективы укрепления менее оптимистичны, чем у других европейских валют — евро восстановится к доллару быстрее. Разница динамики фунта и паритета доходностей государственных облигаций последние годы была вызвана негативным восприятием рынком перспектив британской экономики. В третьем квартале этот разрыв начал сокращаться, что указывает на снижение риск-премии.

Ожидается повышение ключевой ставки Банка Англии выше, чем у ФРС, поскольку британский ЦБ скорее всего будет ориентироваться на решения европейского регулятора. Усиление фунта на фоне снижения курса доллара всё же менее привлекательно по сравнению с евро.

В ближайшем квартале рекомендуется покупать фунт стерлингов по отношению к доллару США с ориентировочным курсом GBP/USD 1,24.

В течение года рекомендуется покупать фунт стерлингов по отношению к доллару США с прогнозным курсом GBP/USD на уровне 1,28.

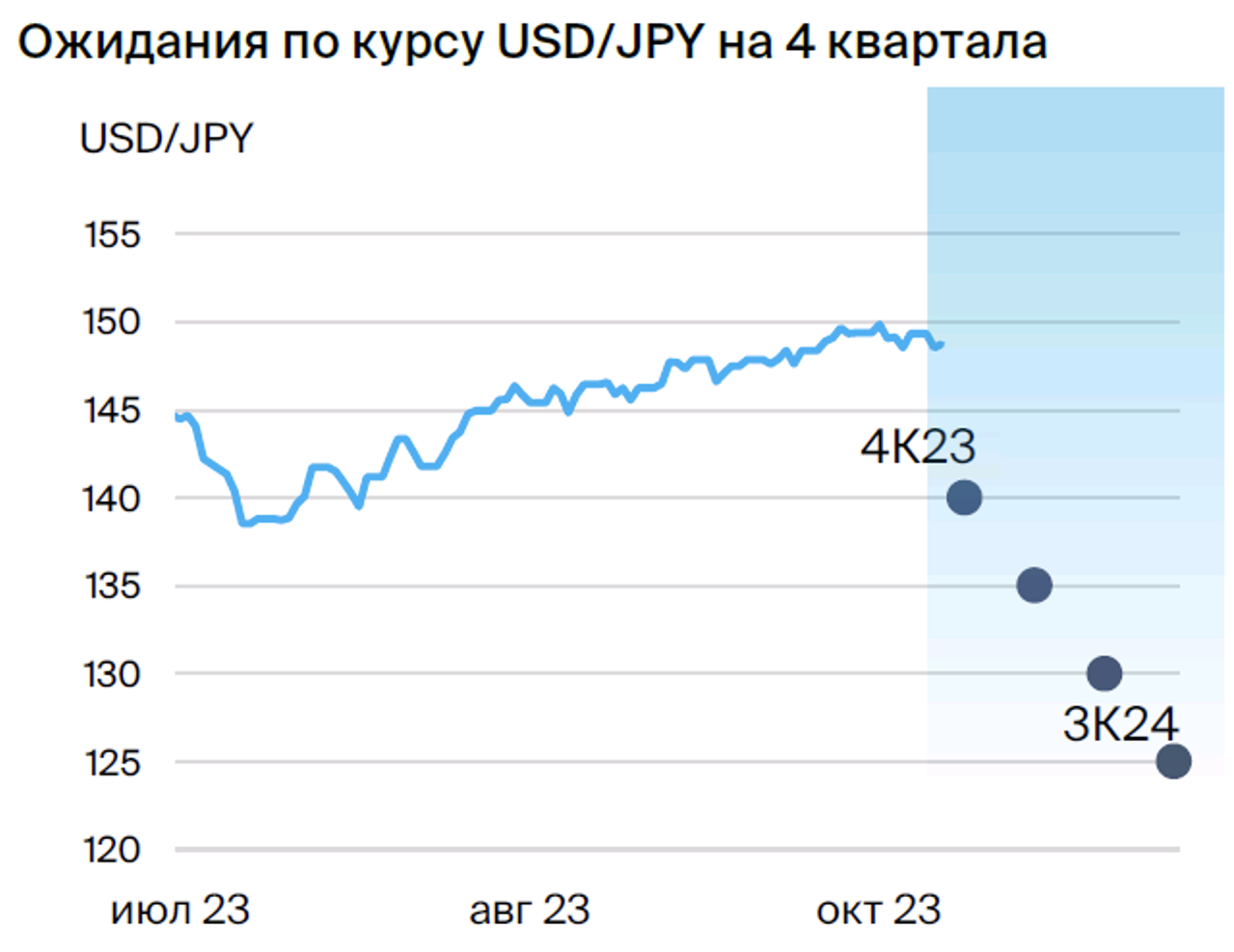

Лучше покупать японскую валюту по отношению к американскому доллару.

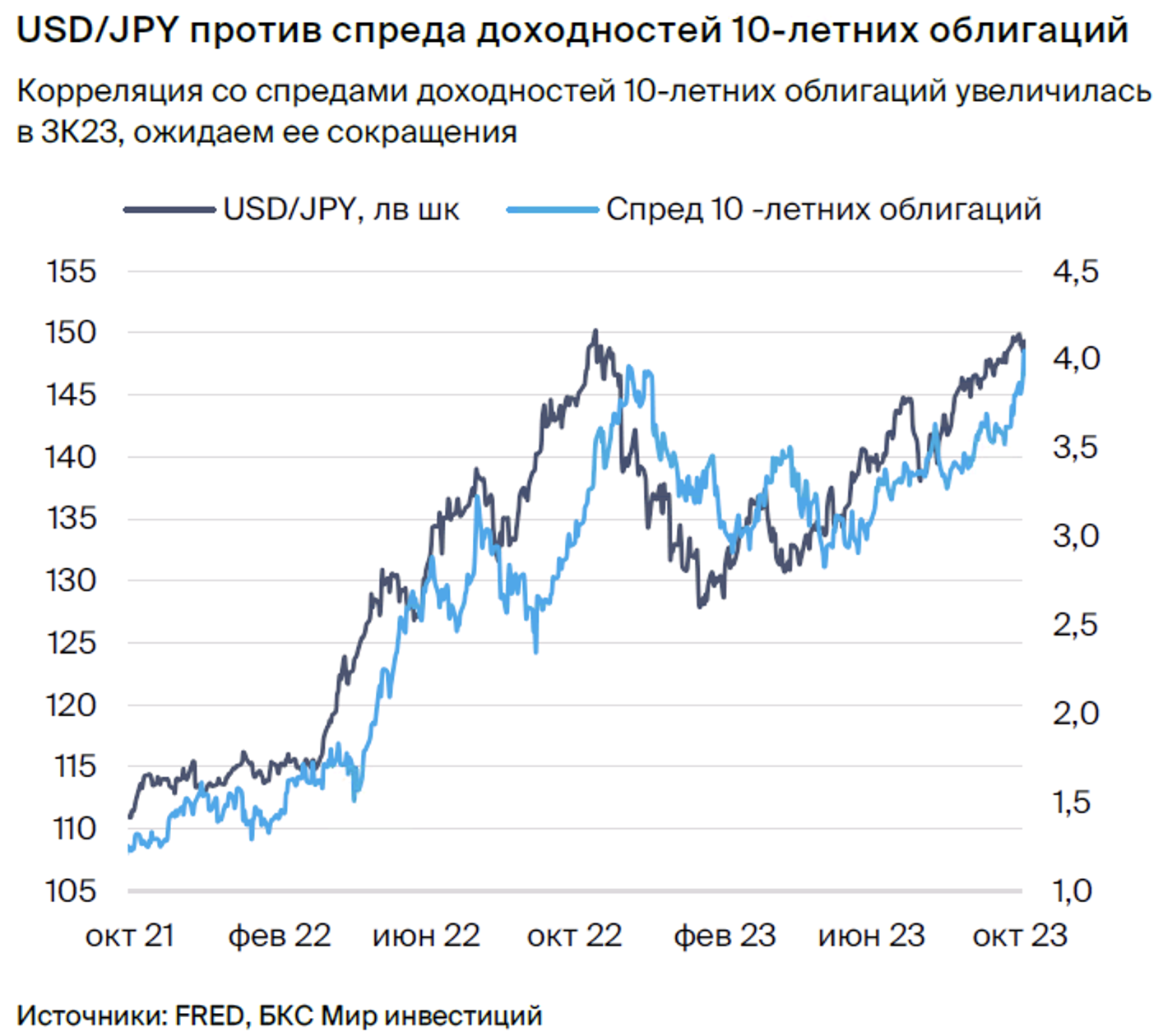

В третьем квартале иена потеряла 3,2% к доллару США из-за его роста. Ожидалось укрепление иены на фоне ужесточения монетарной политики Банка Японии, которого не произошло в третьем квартале. По приближении курса к отметке 150, наивысшему уровню с 1990-х годов, Банк Японии начал поддерживать курс с помощью валютных интервенций.

Предполагается, что Банк Японии прекратит ультрамягкую денежно-кредитную политику в IV квартале 2023 года или I квартале 2024 года. Экономический рост в Японии остаётся слабым, а потенциал денежно-кредитной политики для его стимулирования, вероятно, исчерпан. Это приведет к снижению разницы доходностей по государственным облигациям Японии и США и укреплению иены. Укрепление японии также будет способствовать японской валюте.

Не исключено сохранение мягкой политики Банка Японии и поддержка иены интервенциями. Это делает иену в некоторой степени защищенной валютой от дальнейшего обесценения. Банк Японии, вероятно, продолжит оказывать поддержку при потенциальном пробитии уровня 150. В таком случае укрепление иены будет обусловлено коррекцией доллара и будет более сдержанным.

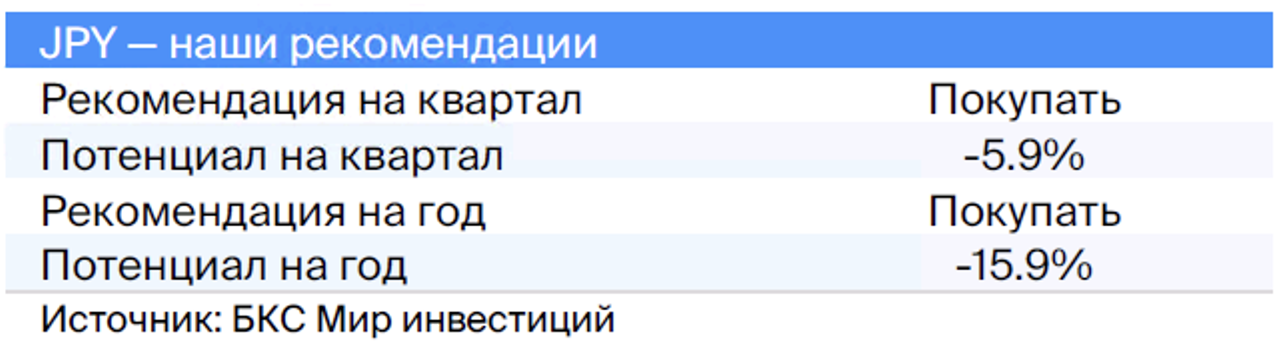

Рекомендуем покупать иена по отношению к доллару США, прогнозируя курс USD/JPY на уровне 140 в ближайшие три месяца.

Через год советуем покупать японскую иену по отношению к американскому доллару при прогнозном курсе USD/JPY 125.

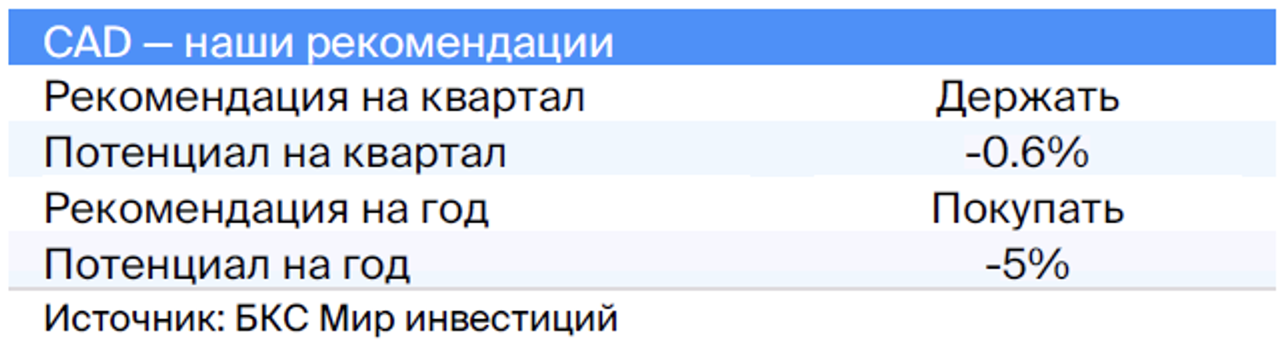

Рекомендуется покупать канадский доллар по отношению к американскому.

Канадский доллар потерял 2,2% по отношению к доллару США за неделю. Более стабильный курс канадского доллара объясняется улучшением макроэкономических показателей и повышением цен на нефть.

Вторая четверть года принесла канадской экономике убытки из-за масштабных лесных пожаров и забастовки работников бюджетного сектора, но третья четверть ознаменовалась восстановлением экономической активности. Как и ФРС, Банк Канады увеличил ставку на 25 базисных пунктов в начале квартала. Рост цен на нефть поддерживал рост экономики – Канада является крупным мировым экспортером нефти.

В ближайшем году канадский доллар может укрепиться по отношению к американскому, поскольку наблюдается несколько факторов: высокие цены на нефть сохранятся из-за ограничений ОПЕК+, а постепенное снижение ставки ФРС дополнительно увеличит спрос на топливо со стороны США.

В монетарной политике Банк Канады, вероятно, последует за ФРС. При снижении премии риска долга США канадский доллар усилит позиции относительно американского. Ключевым фактором риска прогноза выступает возможное замедление мировой экономики в условиях обострения геополитических конфликтов и сохранения высоких ставок в развитых странах.

Рекомендуется сохранить позицию по канадскому доллару относительно американского доллара с прогнозируемым курсом USD/CAD на уровне 1,35 в ближайшем квартале.

Советуем покупать канадский доллар по отношению к американскому доллару сроком на 12 месяцев с целью достижения курса USD/CAD 1,29.

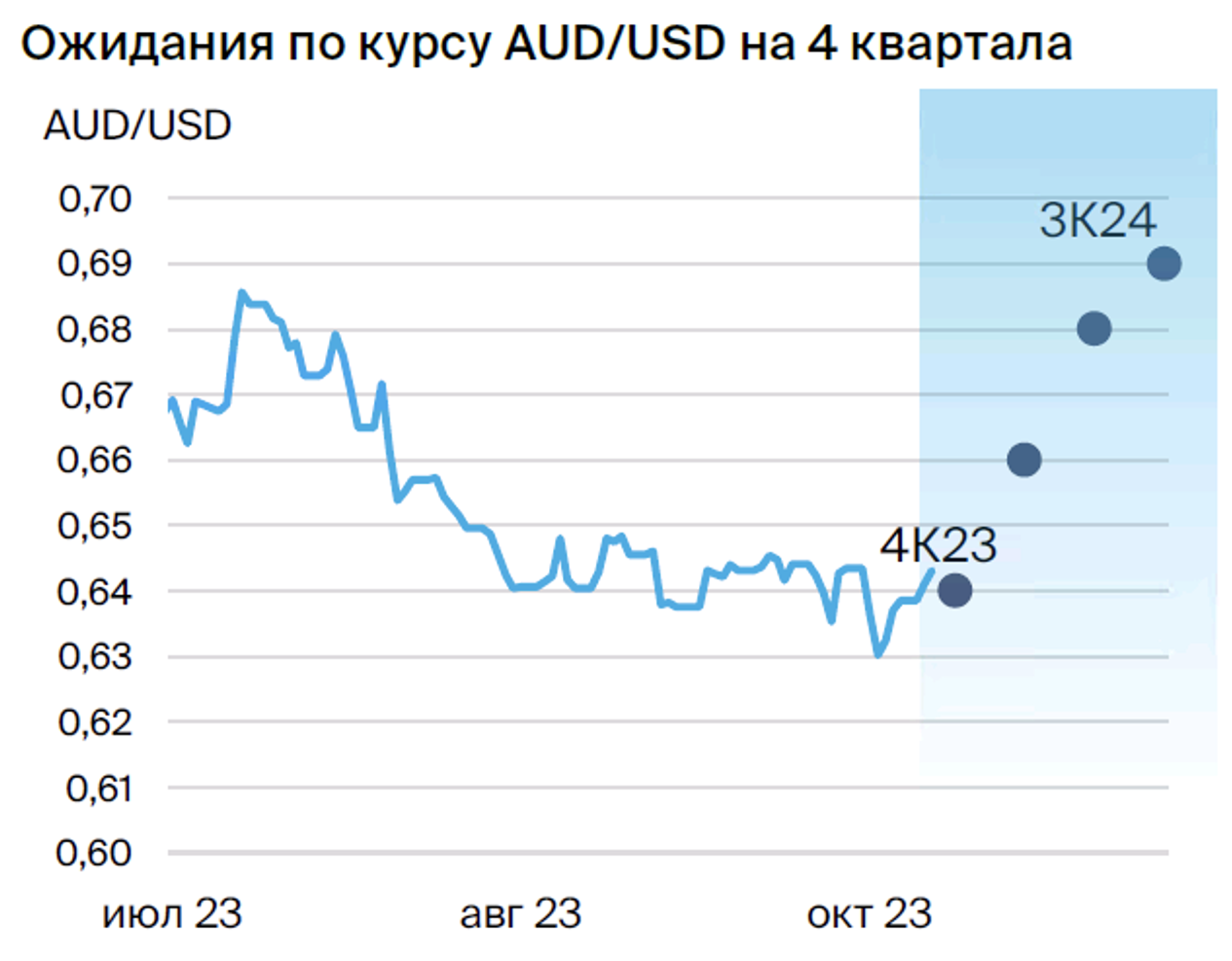

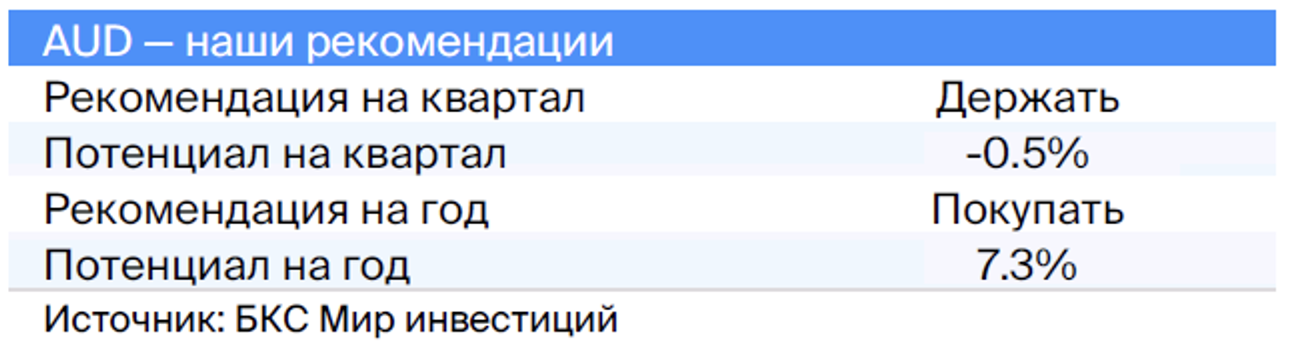

Рассматривается покупка австралийского доллара по отношению к американскому доллару в течение года.

В третьем квартале австралийский доллар потерял 3,3% по отношению к доллару США. Несмотря на прогнозы рынка, Банк Австралии не поднял ключевую ставку в течение третьего квартала. Замедление роста КНР и данное решение оказывали давление на курс австралийской валюты. В конце квартала экономическая активность активизировалась. По нашему мнению, это повышает вероятность повышения ставки в четвертом квартале.

Замедление китайской экономики, особенно в строительстве, может привести к уменьшению экспорта австралийских стройматериалов. Высокие цены на нефть будут поддерживать платежный баланс Австралии. Мы считаем, что курс австралийского доллара сейчас несколько занижен. При смягчении денежно-кредитной политики ФРС и улучшении ситуации в китайской экономике ожидаем укрепления курса австралийского доллара в 2024 году. Однако более жесткая денежно-кредитная политика в развитых странах или замедление мировой экономики могут ослабить потенциал австралийского доллара.

Рекомендация на квартал: сохранять австралийский доллар относительно доллара США с прогнозируемым курсом AUD/USD на уровне 0,64.

В течение следующих 12 месяцев рекомендуется покупать австралийский доллар по отношению к доллару США с целью достижения курса AUD/USD на уровне 0,69.

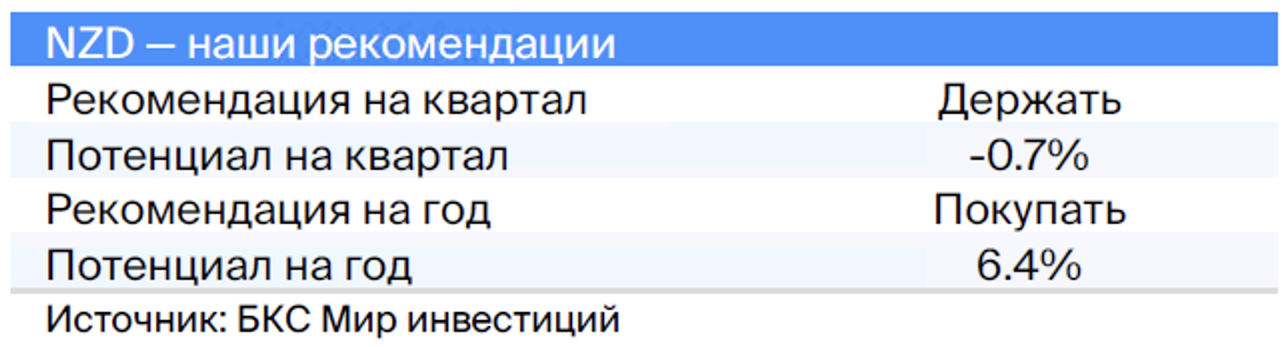

Рекомендуется покупать новозеландский доллар по отношению к американскому доллару в течение года.

Новозеландский доллар к концу третьего квартала снизился на 2% по отношению к американскому доллару. Несмотря на то, что Банк Новой Зеландии в третьем квартале также не повысил ставку, его позиция была более жесткой. Банк ранее решительно повышал ставки и сохраняет их на высоком уровне — 5,5%. Инфляция в стране, хотя и замедлилась, остается высокой, поэтому скорого ослабления денежно-кредитной политики не ожидается.

Новая Зеландия, подобно австралийской экономике, сильно зависит от экспорта сырьевых товаров. Предсказываемые высокие цены на энергоносители будут поддерживать валюту Новой Зеландии в течение прогнозного периода. Ожидаемое повышение ставки ФРС в текущем квартале будет сдерживать рост новозеландского доллара, однако после коррекции доллара ожидается значительное укрепление «киви» в 2024 году.

Рекомендуем держать новозеландский доллар по отношению к доллару США в текущем квартале с прогнозируемым курсом NZD/USD на уровне 0,60.

На 12 месяцев рекомендовано покупать новозеландский доллар по отношению к американскому доллару с целью достижения курса NZD/USD на уровне 0,69.

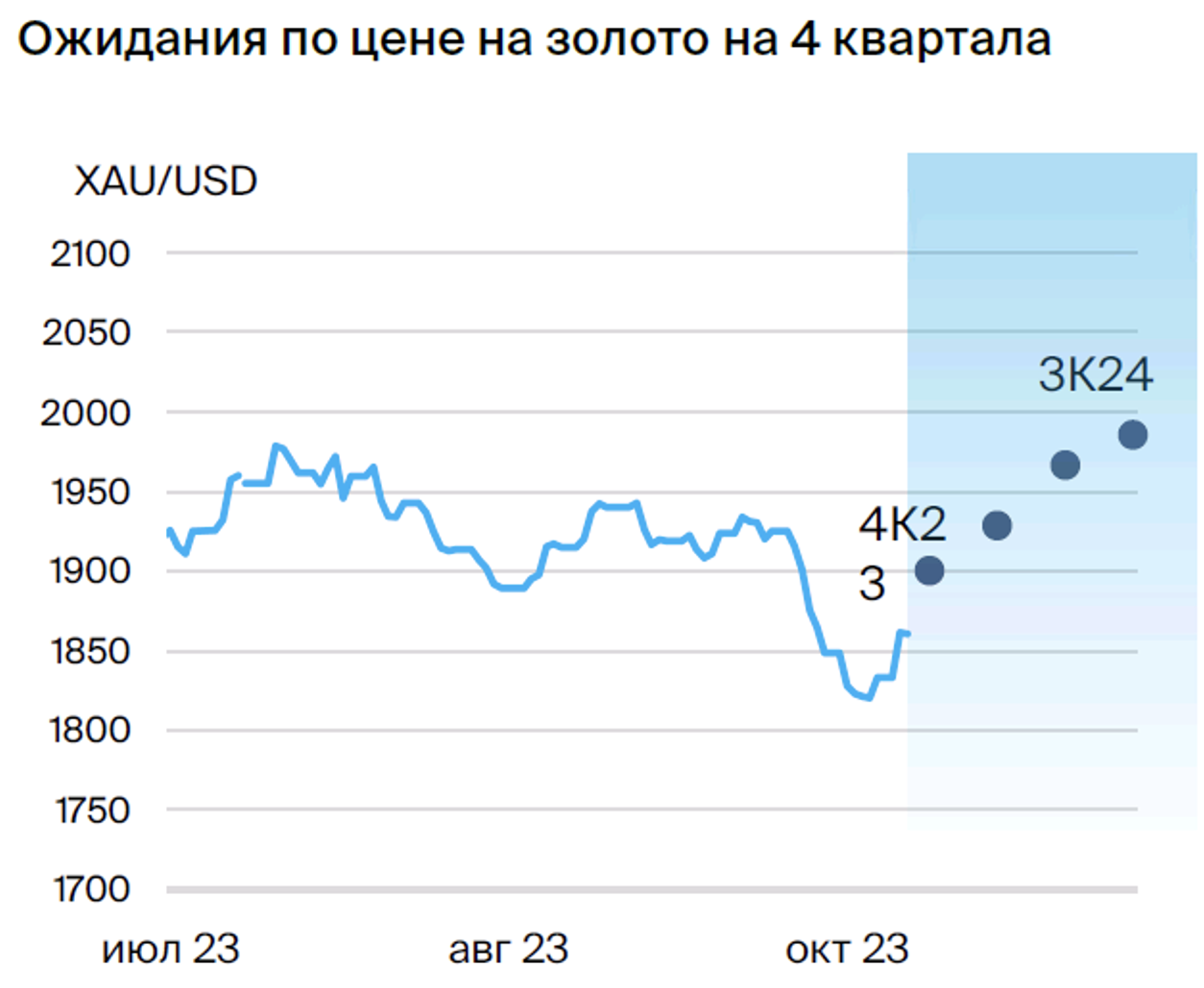

«Покупать» золото против доллара США

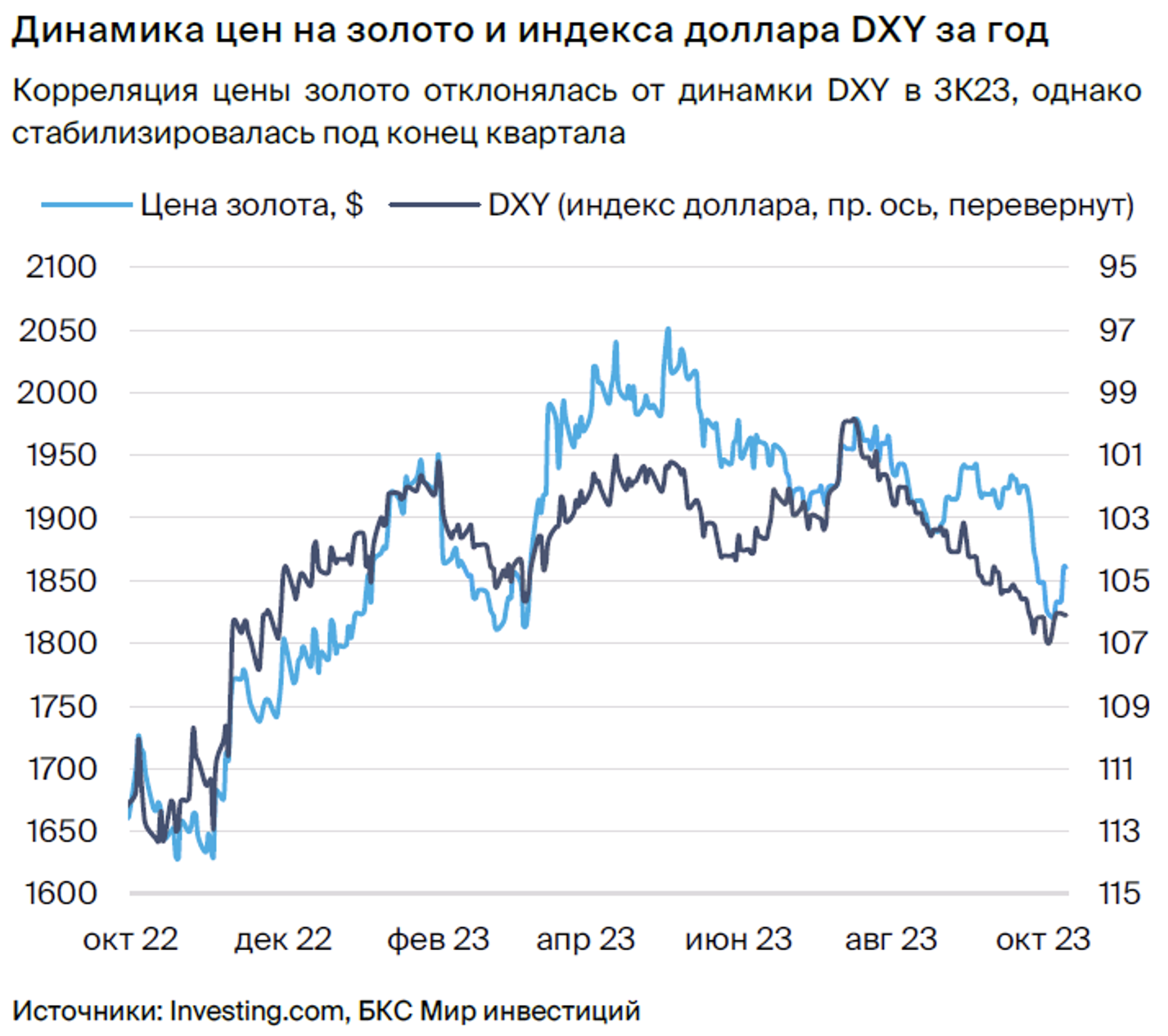

Золото в третьем квартале снизилось в цене на 1,8% по отношению к доллару США из-за роста его курса.

Валюта США подвергается колебаниям. Золото сохраняет статус актива-защиты. С ростом экономической неопределенности его стоимость возрастает. За последние полгода мы наблюдаем снижение премии риска золота, которое вернулось к более чёткой обратной корреляции с индексом DXY.

Восстановление экономики США может снизить спрос на золото. В то же время рост геополитической напряженности может привести к его укреплению. Заморозка российских активов увеличила интерес центральных банков стран с развивающейся экономикой к золоту как устойчивому к санкциям резерву, несмотря на меньшую ликвидность по сравнению с другими активами.

При обострении геополитической обстановки на Ближнем Востоке или между США и Китаем из-за Тайваня цена золота может вырасти. Даже при относительной стабильности золото может стать выгоднее из-за прогнозируемого ослабления доллара. Золото также кажется перспективным активом для российских инвесторов, которые не хотят держать традиционные резервные валюты.

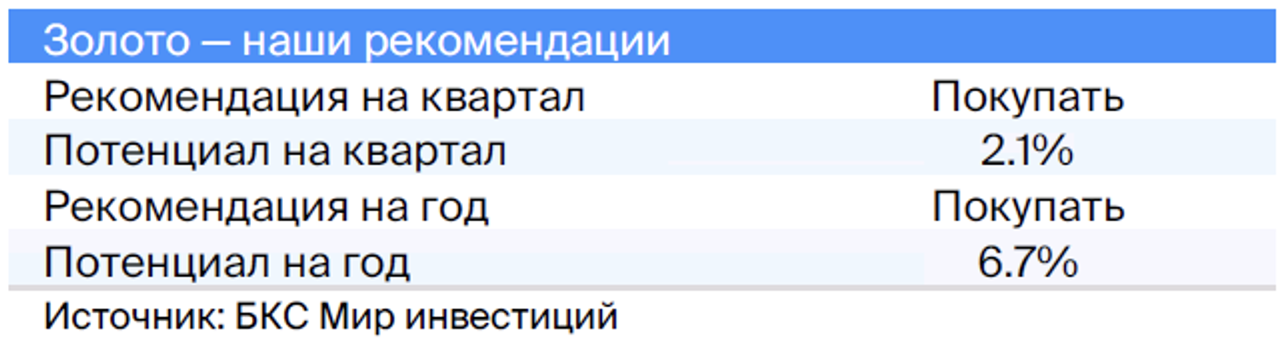

Рекомендация на ближайший квартал: покупать золото по отношению к доллару США (XAU/USD) с целью достижения уровня 1900.

В течение года рекомендуется покупать золото по отношению к доллару США с целью достичь уровня 1986.

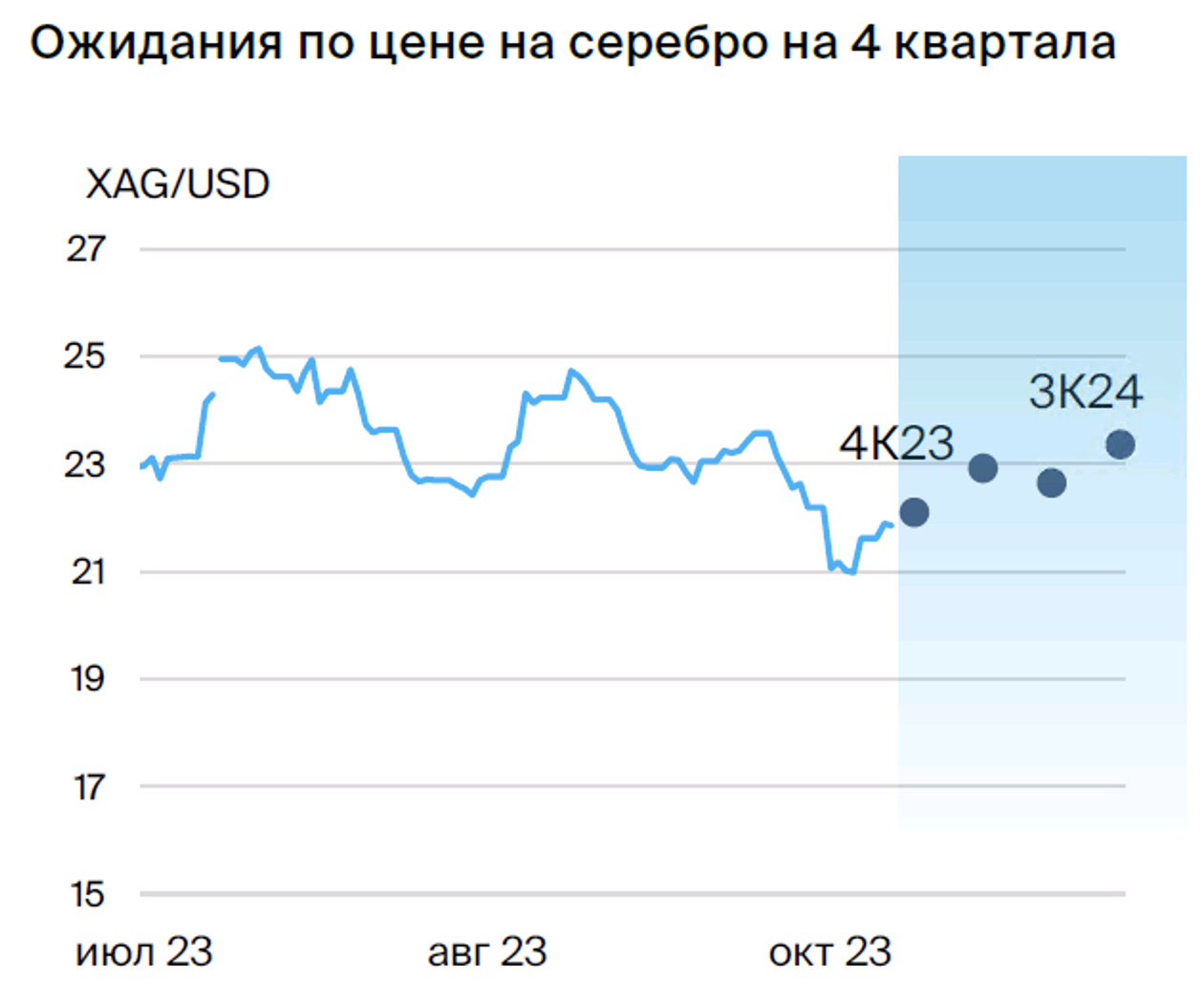

«Покупать» серебро против доллара США

Серебро по итогам III квартала выросла по отношению к доллару на 0,8%. Как финансовый актив, оно традиционно демонстрирует высокую корреляцию с ценами золота. Мы исходим из предположения о неизменности отношения стоимости золота к серебру в течение года и корреляции цен двух металлов на уровне 0,85, но отмечаем большую волатильность цены серебра. Именно она обеспечила укрепление серебра по отношению к доллару и золоту к концу периода – в целом динамика цен двух металлов оставалась схожей.

В ближайший год на цены на серебро влияют факторы, аналогичные золоту: геополитические риски и коррекция курса доллара. Прогноз на серебро несколько ниже прошлого из-за роста доллара в IV квартале. Тем не менее, как золото, серебро остается более привлекательным активом, чем доллар США, особенно для российских инвесторов без доступа к западным фондовым рынкам.

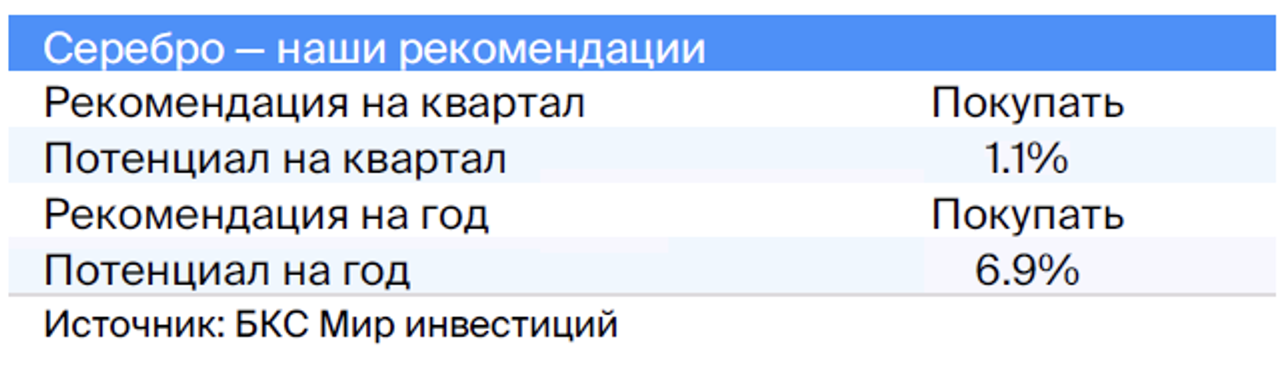

В ближайшем будущем рекомендуется покупать серебро по отношению к доллару США (XAG/USD), с целями в 22,10.

Совет покупателей золота по отношению к доллару США (XAG/USD) на срок до 12 месяцев: ценовое значение 23,10.

БКС Мир инвестиций