Среднесрочный портфель облигаций в иностранной валюте: тактический обзор

Прогноз долгового рынка в иностранной валюте остаётся осторожно пессимистичным. В инвестиционном портфеле заменяем Газпром капитал ЗО30-1-Д на Борец Капитал ЗО-2026.

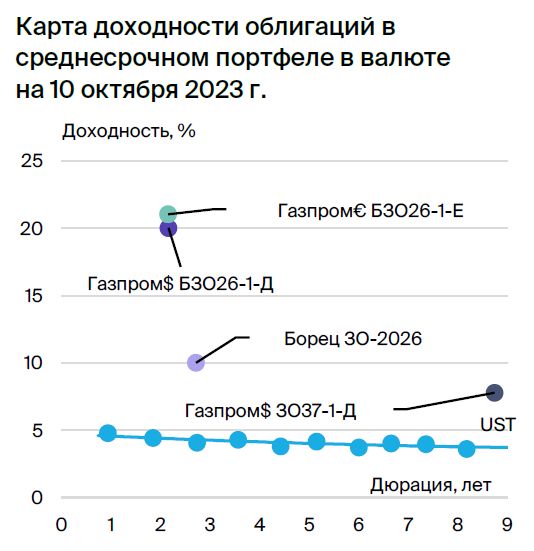

Выбираем короткий выпуск.Негативный взгляд на рынок валютных облигаций сохраняется из-за ослабления доллара: курс перевалил за 100 единиц, а риск резкого роста объема валютных облигаций растет к концу 2023 года.

Количество компаний, проводящих опрос о согласии с исполнением обязательств эмитентами, увеличивается, однако информации об освобождении эмитентов от выпуска замещающих облигаций пока нет. В минувшую неделю РЖД приступили к рассылке опроса, невыполнение которого будет означать согласие держателя с действующим порядком выплат.

В портфеле выпуск Газпром капитал ЗО30-1-Д меняем на короткий Борец ЗО-2026 с потенциальным доходом 11% за полгода. Насчитываем, что для замещающих облигаций Борец справедливый спред к выпуску ЛУКОЙЛ ЗО-26 составляет 2,0% вместо текущих 4,7%.

Эмитенты и выпуски

Газпром

Серии ЗО37-1-Д, БЗО26-1-Д и БЗО26-1-Е

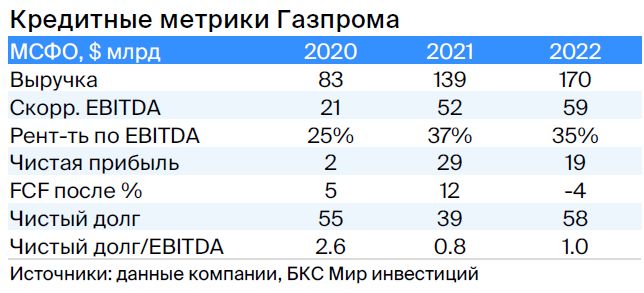

Газпром добывает газ и нефть, владеет газотранспортной системой России и имеет монополию на экспорт по трубе. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка очень низкая: коэффициент Чистый долг / EBITDA составляет 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в $17 млрд (достаточно для погашения всех долгов в течение года и более), господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Выпуск ЗО37-1-Д предусматривает ставку по спреде к заменителям ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при схожих кредитных рисках на уровне 0,7% и 1,2%.

БЗО26-1-Д очень близок к облигации, выпущенной по прежним правилам, поскольку невыплаченные купоны накапливаются, на них начисляются проценты, и их нужно выплатить вместе с дивидендами. Исторически спред доходности этого (к колл-опциону) и старшего выпуска не превышал 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к колл-опционам — 9,1–12,8%.

БЗО26-1-Е имеет доходность на 2,4% выше, чем эквивалентная долларовая, в то время как по идее должна быть наоборот, учитывая паритет процентных ставок для USD и EUR.

Эксперты БКС Мир инвестиций советуют покупать акции компании Газпром, устанавливая для них целевую цену в 240 рублей.

РУСАЛ

Серия БО-05

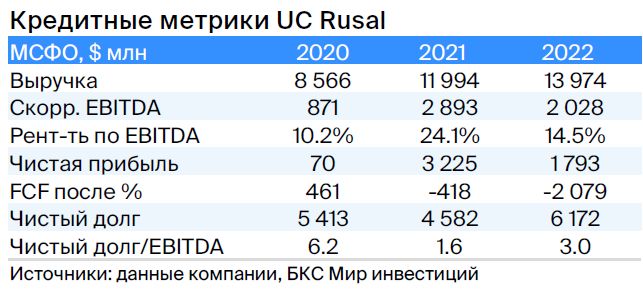

РУСАЛ — российский производитель алюминия, занимающий 5% мирового рынка (без Китая — 10%). Низкая себестоимость производства алюминия обусловлена стоимостью электроэнергии, которая на 30% ниже рыночной. Компания владеет 28%-ной долей в Норильском никеле, рыночная стоимость которого превышает $8 млрд. Долговая нагрузка средняя, но с учётом дивидендов Норникеля и снижения курса рубля — низкая (прогнозируется полное погашение чистого долга за два года при умеренных дивидендах). Акционеры: EN+ (57%), SUAL Partners (25%), в свободном обращении — 18%.

Из-за предсказуемого убытка чистых поступлений и международной деятельности, составляющей 20% от операционной прибыли, выпуск БО-05 может иметь доходность, сравнимую с облигациями Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции РУСАЛа объектом покупки со стоимостью 58 рублей по прогнозу.

Борец

Серия ЗО-2026

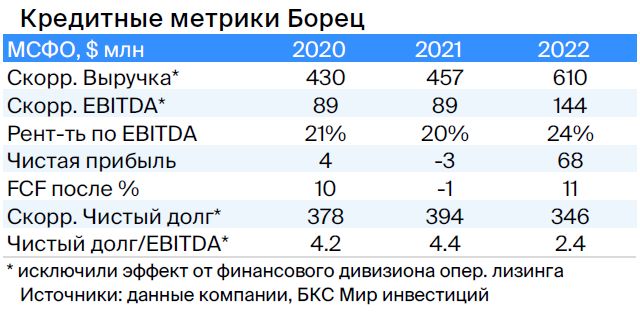

«Борец» — одна из ведущих нефтесервисных компаний, специализирующаяся на производстве насосов для добычи нефти. Доля компании на российском рынке составляет 30%, который генерирует 2/3 выручки. В 2022 году средняя долговая нагрузка компании, рассчитанная по коэффициенту Чистый долг/EBITDA, составила 2,6х — снижение с 3,9х в первом полугодии 2022 года, вызванное ростом оборотного капитала и маржинальности. Крупные компании — Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ (топ-5 около 50%) — являются основными клиентами «Бореца». Рентабельность по EBITDA средняя для рынка — 20%+. 92% акций компании принадлежат Tangent Fund Limited, конечные бенефициары которого — Григорий Штульберг и Марк Шабад. Остальные 5% находятся в казны.

Эмитент выпуска ЗО-2026 считает, что с ростом привлекательности доллара облигация может снизить доходность на 2,7%, а спред — до 200 базисных пунктов с 470 базисных пунктов к доходности ЛУКОЙЛ ЗО-26 — 5,3% + премия в 2,0% из-за более высоких финансовых и бизнес рисков эмитента. Потенциальный доход составит 11% за полгода.

БКС Мир инвестиций