Банковский сектор США готовится к изменению курса процентных ставок.

Кризис, произошедший с региональными банками США в первом квартале 2023 года, вывел индексы финансового сектора за пределы лидеров года. Акции банков торгуются с минимальными с 2012 года мультипликаторами. Финансовое положение банков сейчас лучше, чем в 2012 году, поэтому есть вероятность роста оценки после снижения ставок. Bank of America и JPMorgan больше всего выиграют от такого развития событий.

Главное

• Динамика банков США в 2023 г. хуже рынка.

Высокие проценты оказывают негативное воздействие на финансовую сферу.

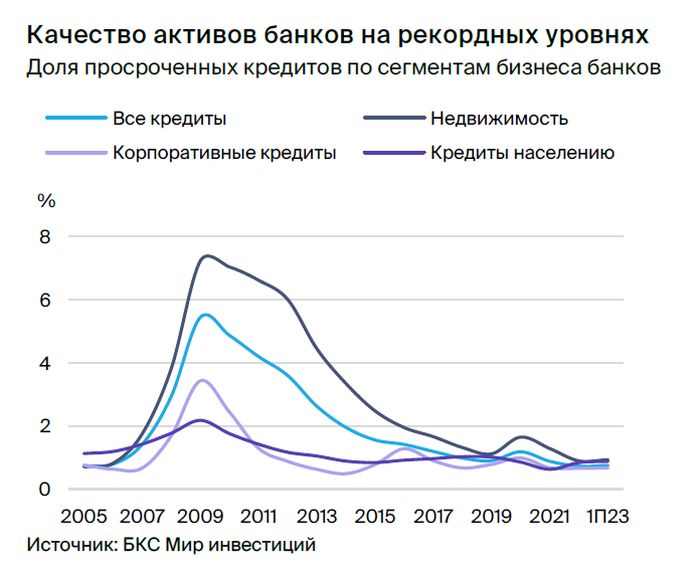

Качество активов банков всё ещё высокое.

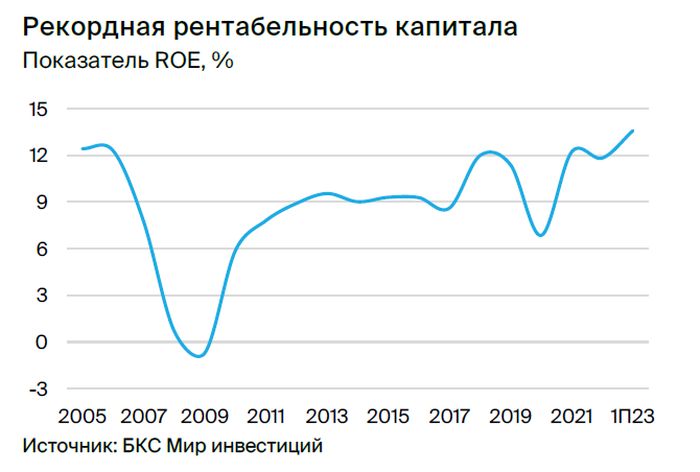

Банковские прибыли достигли рекордных показателей в последнее время.

Котировкам требуется стимул для изменения направления – остановка повышения процентных ставок.

При высоких ставках отдаем предпочтение крупным игрокам банковского сектора: Bank of America и JPMorgan.

В деталях

Оценка не отражает реальное финансовое положение банков. В течение двадцати лет диапазон оценки банков США по мультипликатору P/B составлял от 0,8 до 1,8. Этот период можно разделить на три этапа: кризис с 2008 по 2010 год (диапазон 0,8–1,0х), восстановление с 2012 по 2017 год (уровень 0,9–1,0х) и лучшие годы банков в период с 2006 по 2007 год и в 2021 году (оценка 1,4–1,8х).

В связи с мартовским кризисом S&P 500 Banks с начала года потерял 13%, а индекс региональных банков – 40%. Оценка акций банковского сектора находится на пути восстановления. Несмотря на то, что процентные ставки остаются на рекордном за 15 лет уровне и продолжают оказывать давление на чистую процентную маржу (NIM), банки США сохраняют высокую рентабельность. Показатель ROE в первом полугодии 2023 года составил 14% при снижении мультипликаторов сектора, что ограничивает возможность дальнейшего падения акций.

Оценка уменьшится временно. В обозримом будущем не прогнозируется существенного снижения прибыльности банков США. Негативное влияние может сохраниться из-за уменьшения разницы между процентными ставками, но показатели качества активов — доля несвоевременно оплаченной задолженности и отчисления в резервы (стоимость риска) — остаются на низком уровне.

Предположим, что изменение тенденции акций произойдет при снижении ставок в 2024 году. В таком случае оценка сектора может возрасти с текущих 1,0х P/B до 1,2–1,4х. Это зависит от траектории кривой доходности казначейских облигаций США — чем круче снижение, тем лучше. Сохраняется нейтральный взгляд на банковский сектор страны и предпочтение отдается крупным игрокам: Bank of America и JPMorgan.

Банк России разрешил приобретение активов компаний из недружественных государств только квалифицированным инвесторам. здесь.

БКС Мир инвестиций