Статистика подкрепила рост фондового рынка США

В начале октября фондовые индексы выросли под воздействием позитивной статистики рынка труда, которая снизила опасения по поводу рецессии экономики США.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

Исключаем из числа фаворитов Aptiv, Constellation Brands, Match Group и United Airlines.

• Портфель аутсайдеров: без изменений.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

Повышенная волатильность на рынках.В начале прошлой недели фондовые индексы испытали давление из-за повышения доходностей на долговом рынке. В пятницу сильная статистика по рынку труда помогла индексам показать уверенный рост. Акции технологических гигантов росли быстрее остальных, а бумаги нефтегазового сектора стали худшими в этом списке из-за падения цен на нефть (в США снижается спрос на бензин).

Рынок труда остается сильным.Уровень безработицы в США в сентябре составил 3,8%. Создано 336 тысяч новых рабочих мест вне сельского хозяйства, при прогнозе в 170 тысяч. Несмотря на высокие процентные ставки и замедление деловой активности, рынок труда остается устойчивым. Это снижает вероятность рецессии в экономике. Рост заработных плат за сентябрь замедлился до 4,2% годовых, тем самым снижается инфляционное давление.

Стартует сезон отчетности.В пятницу стартует активный этап отчётного сезона для третьего квартала 2023 года, традиционно с публикации данных банковского сектора. Прогнозы в целом осторожные. Аналитики FactSet ожидают снижение чистой прибыли компаний индекса S&P 500 на 0,3% по сравнению с третьим кварталом 2022 года — рынок полагает, что финансовые показатели ухудшатся уже четвёртый месяц подряд.

Изменения в портфелях

Портфель фаворитов:Исключаем бумаги поставщика автозапчастей Aptiv, производителя алкогольных напитков Constellation Brands, владельца онлайн-сервисов знакомств Match Group и авиакомпании United Airlines.

Забастовки на предприятиях General Motors, Stellantis и Ford продолжаются в США. Эти компании составляют 28% дохода Aptiv, и существует возможность снижения прогнозов руководством на следующие периоды.

Прибыль Constellation Brands за отчетный период оказалась ниже прогноза. Инвесторы снизили оценку перспектив бизнеса: после публикации отчётности акции компании упали на 5%, и предвидётся сохранение слабого тренда в ближайшем будущем.

Группа Match отстает от рынка в последний месяц: -16% против -3% у S&P 500. Имеем позитивный долгосрочный взгляд на компанию, но нет уверенности в хорошей отчетности за III квартал 2023 года. Поэтому закрываем позицию.

Перевозчик United Airlines исключается из расчетов — высокие цены на энергоносители остаются.

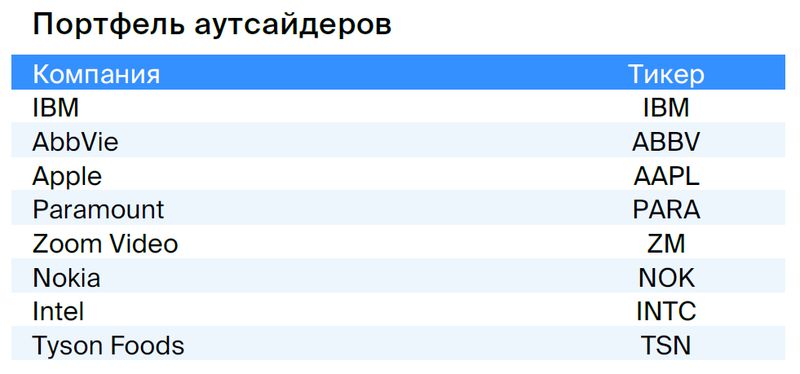

Портфель аутсайдеров: без изменений.

Парные идеи

Лучше покупать акции компании BioMarin, чем акции Johnson & Johnson. Динамика цен акций BioMarin, по нашему мнению, окажется более заметной, чем у J&J, деятельность которого в обозримом будущем будет развиваться с невысокими темпами. У BioMarin есть потенциал для роста, особенно после получения одобрений на препараты Voxzogo и ValRox.

Среднесрочные фавориты

BioMarin с целевой ценой $118

БиоМарин занимается разработкой и производством лекарств от редких болезней. Главной технологией и преимуществом является терапия замещения энзимов, применяемая для лечения мукополисахаридоза — заболевания, вызванного недостатком ферментов, расщепляющих сахар. Это увеличивает вероятность развития дефектов в развитии, иногда приводящих к летальному исходу.

Рассчитываем увеличение выручки до 4,8 млрд долларов к концу 2027 года (CAGR 18%), благодаря расширению существующего бизнеса и запуску препарата Voxzogo. Ожидаемые пиковые продажи этого лекарства составляют около 900 млн долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США и Европе может стать значительным фактором увеличения выручки компании. По оценкам, потенциал продаж только на территории США составляет 4,7 миллиарда долларов.

Мы считаем, что акции компании недооценены с учетом текущей стоимости бизнеса и не отражают возможности существенного роста выручки благодаря увеличению продаж Voxzogo, запуску продаж ValRox в Европе и США. Биомарин может стать привлекательной целью для поглощения.

Salesforce с целевой ценой $250

Salesforce разрабатывает облачные системы управления взаимоотношениями с клиентами (CRM-системы), доступные в формате «программное обеспечение как услуга» (SaaS). Программное обеспечение продается по подписке как непосредственно, так и через посредников.

В январе Salesforce сообщила о сокращении приблизительно восьми тысяч сотрудников, что составляет 10% от штата, а также об осуществлении других мер по оптимизации расходов и перестройке деятельности компании.

Руководство компании анонсировало программу выкупа собственных акций на $20 млрд, что составит до 9% ее рыночной стоимости.

При прогнозируемом темпе роста выручки в 10–11% в период с 2023 по 2024 год, бумага торгуется ниже среднестатистической оценки: мультипликатор EV/EBITDA составляет 15х против оценки в 40х до пандемии.

Uber с целевой ценой $54

Американская компания Uber занимается предоставлением услуг такси, доставкой еды и брокерством по грузоперевозкам.

Uber по-прежнему признаётся самой удачной историей в отрасли по сравнению с Lyft и DoorDash благодаря расширению источников дохода и созданной экосистеме на основе подписки Uber One, что способно сделать доход компании более устойчивым.

Рост экономики стимулируется повышением доходов от рекламы и, соответственно, прибыльности компании.

Во втором квартале 2023 года показатель роста наблюдался во всех сегментах, за исключением Uber Freight. Сегмент такси показывает устойчивый рост. Доставка достигла новых высот по рентабельности.

Visa с целевой ценой $272

Visa управляет самой большой глобальной сетью электронных платежей, предлагая обработку транзакций и платформ для оплаты, включающие кредитные, дебетовые, предоплаченные карты и коммерческие платежи под именами Visa, Visa Electron, Interlink и PLUS.

Предполагаем увеличение поступлений в долгосрочной перспективе. Полагаем, что доходность компании будет укрепляться благодаря управлению расходами и обратному выкупу акций.

Компания стремится к увеличению выручки. В сфере потребительских платежей расширяет сеть приема карт и повышает активность пользователей. Также исследует новые способы оплаты и перевода средств между частными лицами, компаниями и правительствами отдельных государств. И наконец, предоставляет дополнительные услуги, помогающие клиентам зарабатывать больше и укреплять деловые связи.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в США. Общий объем активов холдинга превышает триллион долларов США, кредитный портфель — триллион. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Количество сотрудников приближается к двумстам восемьдесят тысячам человек.

Банк Америки к замедлению экономики и возможной рецессии готов лучше, чем к предыдущему мировому кризису. Качество активов высокое: доля просроченной задолженности в момент пика кризиса в 9 раз меньше, чем в 2009 году – 0,4% против 3,5%, покрытие резервами в 3 раза больше – 3х против 1х.

Учреждение эффективно управляет расходами за счет уменьшения численности сотрудников и числа отделений на одну треть. Благодаря этому его доходность капитала стабильно превышает 15% с 2017 по 2019 год, исключая 2020-й.

Рост ставок увеличит процентный доход, а эксплуатационные расходы останутся под контролем. Высокое качество активов снизит отчисления в резервы — стоимость риска на докризисном уровне составляет 20–40 базисных пунктов. Это позволит достичь 13% рентабельности капитала через три года.

Amazon с целевой ценой $150

Amazon лидирует на мировом рынке в сферах интернет-торговли, электронной коммерции и облачных сервисов. В Северной Америке доля компании на рынке онлайн-продаж составляет 50%, а большинство сделок происходит через сайт amazon.com.

Amazon — одна из самых популярных торговых платформ в мире. Ее сильные стороны: эффективная работа за счет разветвленной сети дистрибуции, низкие цены и большой выбор товаров. На Amazon приходится 13% всех онлайн-продаж. По нашему мнению, ритейлер сохранит свою долю на мировом рынке онлайн-торговли.

Аmazon Веб Сервисы (AWS) является главным фактором развития компании. Amazon занимает первое место на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS) с долей 36%. AWS — самый прибыльный сегмент бизнеса Amazon, его операционная отдача составляет 30% против 5% у всей компании.

В медиа-сфере у Amazon скрыт потенциал для развития. В его активах — Prime Video, Amazon Music, Twitch, Audible и Studios, которые, по нашему мнению, недооценены, учитывая более высокую рентабельность и темпы роста, и представляют дополнительный потенциал для увеличения оценки компании.

Amazon увеличивает прибыль на 9,4% год к году при высоких показателях предыдущих лет. В связи с увеличением инвестиций денежный поток компании отрицательный. Ожидается, что в 2023 году ситуация улучшится благодаря нормализации темпов роста доходов, снижению расходов и капитальных затрат.

Schlumberger с целевой ценой $69

Шlumberger — ведущая международная нефтесервисная компания, предлагающая широкий спектр продукции и услуг: сейсмическое тестирование, оценку пласта, испытания скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационный менеджмент. В филиалах компании в 85 странах трудятся 82 тысячи сотрудников.

Компания присутствует на всех основных нефтяных рынках и часто демонстрирует более высокую рентабельность по сравнению с аналогами.

Рост обусловлен высокими ценами на нефть, сокращением производства коалицией ОПЕК+ и оживлением экономики Китая.

Позиции Schlumberger остаются одними из лучших в нефтесервисном секторе благодаря глобальной сети и возможностям увеличения прибыли и доходности.

AMD с ценовой целью в 170 долларов.

AMD уступает только Intel в сегменте микропроцессоров на базе x86, но лидирует на рынке графических процессоров. Приобретение Xilinx позволило компании увеличить своё влияние на рынках встраиваемых систем и центров обработки данных.

В июне AMD представила обновления линейки продукции, новые услуги и партнерские соглашения. Центральным моментом стало объявление платформенной стратегии искусственного интеллекта.

В разработке находится линейка процессоров MI3000, представляющая собой четвёртое поколение процессоров AMD EPYC 97X4. Эти процессоры обладают наивысшей в индустрии плотностью и характеристиками для облачных приложений.

Новые мобильные процессоры Ryzen PRO 7040 отличаются высокой производительностью и функцией искусственного интеллекта для операционной системы Windows 11 в ноутбуках от HP, Lenovo и других компаний.

В третьем и четвертом кварталах 2023 года прибыль AMD будет расти по сравнению с прошлым годом, а ее акции не полностью учитывают долгосрочный потенциал роста дохода, прибыльности и доли рынка, которую компания может занять у Intel.

Palo Alto Networks по итогу установят цену в триста долларов.

Palo Alto Networks — лидер рынка услуг сетевой и облачной безопасности (на рынке оборудования: 29%, на рынке программного обеспечения: 36%). 62% заказов компании приходится на сегмент сетевой безопасности. С 2017 года Palo Alto Networks уделяет внимание продуктам в сфере облачной безопасности, и к концу 2022 года доля облачных решений составила около 38%.

Усиление контроля за безопасностью обработки информации и увеличение числа кибератак предполагают продолжение стабильного прироста затрат организаций на киберзащиту.

Ожидается увеличение рыночной доли компании с 24% до 27% к 2027 году благодаря новому формату решений — виртуальному развертыванию файерволов, а также расширению функциональности платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Общий рынок облачной безопасности оценивается примерно в $37 млрд с прогнозируемыми двухзначными темпами роста. Ожидается повышение доли рынка компании с 3,3% до 9% к 2027 году за счет кросс-продаж и высококачественных решений.

В 2023 году ожидается, что Palo Alto Networks получит чистую прибыль. Это благоприятно повлияет на оценку компании и может спровоцировать приток новых инвестиций в акции после включения в S&P 500.

NVIDIA с целевой ценой $568

NVIDIA создаёт микросхемы для графических процессоров, применяемых в видеокартах. Представленность компании охватывает пять сегментов: центры обработки данных (дизайн микросхем для анализа данных, обработки графики и искусственного интеллекта), игровой сегмент (видеокарты для персональных компьютеров), визуализация, чипы для автомобильной промышленности (системы автономного вождения) и разработки для производителей ПК. Ежегодно на основе разработок NVIDIA выпускается около 60 миллионов видеокарт.

NVIDIA контролирует 80% рынка видеокарт и разрабатывает передовые решения, применяемые в сфере искусственного интеллекта. В этой отрасли компания занимает лидирующие позиции.

Отрасль полупроводников демонстрирует рекордный рост. Ожидается, что среднегодовая выручка компании увеличится на 35%, в то время как средний годовой рост сегмента решений для ИИ составит 44%.

NVIDIA в состоянии добиться доходности EBITDA, превышающей 60%, что является рекордным показателем для американской микрочиповой индустрии.

Изменив свои задачи, руководство компании повышает ориентировочную стоимость акций NVIDIA на 22%, до $568 от предыдущей цены в $466. Рекомендация по инвестициям — «Покупать».

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет поисковик Google, известный во всём мире. Деятельность компании подразделяется на несколько сегментов; наибольший доход приносит поисковик. Сегмент Google Networks объединяет остальные сервисы экосистемы Google. К холдингу также относятся видеохостинг YouTube и облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счёт нерекламного дохода YouTube, выручки Google Play и продаж смартфонов Pixel.

Мы считаем, что превосходство в области технологий искусственного интеллекта позволит Alphabet противостоять негативным изменениям на мировом рынке рекламы.

Компания Alphabet опубликовала обнадеживающие показатели по первому кварталу 2023 года.

Снижение объема рекламного рынка продолжает влиять на показатели.

Google Cloud продолжает демонстрировать самый высокий темп роста.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги в области консультирования, технического, научного и проектного сопровождения государственным органам и частным компаниям. Штат компании насчитывает около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, оказывающая технические, профессиональные и строительные услуги.

Мы видим признаки изменения отрицательной тенденции. Нам нравится надежная финансовая основа компании, её показатели эффективности и потенциал развития за счёт объединений с другими компаниями.

Jacobs Solutions увеличивает объем заказов с высокой маржой благодаря росту инфраструктурных расходов в Соединенных Штатах и за рубежом.

Canadian National Railway

Канадские национальные железные дороги — оператор железнодорожного транспорта, осуществляющий перевозку грузов (сырьевых и промышленных товаров) по сети дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании торгуются на фондовых биржах Нью-Йорка и Торонто. В компании работает 24 тысячи сотрудников.

Канадские национальные железные дороги — один из крупнейших операторов железнодорожной отрасли, которая в течение последних двадцати лет опережает по объему грузоперевозок остальные виды транспорта — водным и трубопроводным.

Компания обладает хорошим потенциалом для повышения прибыли благодаря росту продаж в важных областях и повышению доходности.

Прогнозы показывают положительную динамику при условии малого долга и быстрого развития.

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications – оператор онлайн-платформы для видеоконференций. Предлагает совместное использование видео, голоса, чатов и контента на разных устройствах и в разных местах с помощью приложений Zoom Meetings и Zoom Phone. Компания основана в 2011 году, IPO состоялось в 2019 году. Около 20% выручки компания получает за пределами США.

Акции Zoom выросли в цене во время пандемии, но значительно упали после недавних распродаж в сфере высоких технологий и на общем рынке. Инвесторы пересмотрели свое отношение к небольшим технологическим компаниям с низкой или снижающейся прибыльностью.

Реструктуризация не гарантирует увеличения выручки в сложившихся условиях. В период пандемии платформа превратилась в средство массовой коммуникации, после чего Zoom сфокусировался на корпоративных клиентах. Количество корпоративных клиентов растет, но темпы снижаются. Сокращение штатов и приостановка найма в компаниях ослабляют спрос на услуги Zoom.

Выручка онлайн-канала снижалась в течение последних двух кварталов, однако показатель восстановлен в последнем периоде. Сокращение бюджетов на информационные технологии у компаний приводит к тому, что многие клиенты не видят необходимости в обновлении своих систем связи.

AbbVie

AbbVie — исследовательско-производственная биофармацевтическая компания, появившаяся после выделения из Abbott Laboratories в 2013 году. Штаб-квартира компании находится в пригороде Чикаго, акции AbbVie входят в состав индекса S&P 500.

Предприятие стремится разделить доходы из-за опасений конкуренции для своего основного лекарства Humira биоаналогами в Соединенных Штатах, но его вклад в общие доходы все еще превышает 40%. В ближайшие периоды это может привести к снижению как выручки, так и прибыли. Руководство ожидает возврата к стабильному росту выручки не раньше 2025 года.

AbbVie добилась значительных успехов с препаратами Skyrizi и Rinvoq, что возместило снижение продаж Humira. Общий доход от двух новых лекарств, возможно, перейдёт показатель максимальной выручки Humira не раньше 2027 года.

Компания имеет большую долговую нагрузку; за прошлый год ее уменьшили, но доля в общем капитале все еще составляет 79%.

International Business Machines

Международная корпорация по производству компьютеров (IBM) — один из главных поставщиков аппаратного, программного обеспечения и информационных технологий для организаций. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. Деятельность IBM строится на четырёх направлениях: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

В течение последних пяти лет показатели компании неуклонно уступают показателям индексов и акций техносообщества.

Из-за архаичности некоторых направлений IBM состоялась структурная перестройка: отделение Kyndryl и дорогостоящая покупка RedHat. В 2020 году IBM прекратила программу обратного выкупа акций — программа ранее существенно снижала стоимость акций — и пока не возобновила ее.

Акции IBM не привлекают внимание инвесторов из-за небольшого присутствия компании на рынке искусственного интеллекта, что, по нашему мнению, тормозит рост её стоимости.

Nokia OYJ

В 2014 году Nokia продала Microsoft бизнес по производству мобильных устройств, а в 2016-м приобрела контрольный пакет акций Alcatel-Lucent. С этого времени Nokia стала поставщиком сетевого коммуникационного оборудования. Компания пересмотрела свою модель работы, выделив четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

В первом квартале 2023 года прибыль на акцию без учета Nokia уменьшилась на 17% по сравнению с прошлым годом. Выручка превысила прогнозы и увеличилась на 10% год к году. Основной вклад в рост внес Индийский рынок, а в других важных регионах наблюдалось снижение.

Замедление спроса со стороны операторов связи привело к снижению прибыли Nokia. Несмотря на высокие темпы роста выручки в первом квартале 2023 года, ухудшение макроэкономической ситуации отражается на бюджетах клиентов, но контроль расходов поможет преодолеть нестабильность.

В ближайшие периоды компания Nokia, вероятно, столкнется с сокращением расходов операторов связи из-за макроэкономического спада, низкими продажами устройств периферийных вычислений и исчерпанием запасов. Предполагается, что рост и прибыльность Nokia будут находиться под давлением в ближайшее время, прежде чем нормализоваться к концу 2023 года или в 2024 году.

Apple

Культовая американская компания Apple создаёт смартфоны, планшеты, умные часы, компьютеры и ноутбуки. Компания активно разрабатывает разнообразные сервисы (Apple News, iTunes, Apple Store, Arcade) и ПО для своей продукции.

Продажи iPhone по итогам третьего финансового квартала 2023 года снизились на 2% год к году, iPad — на 20%, а Mac — на 7%. Причиной падения спроса стали высокая база сравнения прошлого года и слабый потребительский спрос из-за высоких процентных ставок и инфляции.

Руководство прогнозирует снижение выручки на 1% год к году в четвертом квартале 2023 года, в то время как рынок ожидает роста на 1%. Негативная валютная переоценка составит 2%. Рост выручки от iPhone и сервисов ускорится по сравнению с предыдущим кварталом, но продажи iPad и Mac вновь покажут двузначное снижение.

Снижение продаж продукции компании обусловлено низким спросом. Потребители при замедлении роста реальных доходов более избирательны в покупках и тщательно обдумывают обновление техники. Несмотря на традиционную презентацию новой модели iPhone в сентябре, в нынешней макроэкономической ситуации не ожидается существенного прироста продаж.

Paramount

Paramount Global — американская медиакомпания, образованная объединением Viacom и CBS в 2019 году. Компания владеет теле- и кабельными каналами, киностудией Paramount Pictures, а также платными стриминговыми сервисами Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

В портфель компании входят такие каналы, как Paramount, Nickelodeon, MTV, Comedy Central и другие. Компания также владеет тремя премиальными каналами: Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures известна такими франшизами, как «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и другими.

Популярность контента снижается.

В четвёртом квартале Paramount отчиталась о чистом убытке по стандартам GAAP.

Усиливается конкуренция, а рекламные доходы сокращаются.

Tyson Foods

Tyson Foods — один из крупнейших мировых производителей продуктов питания. Компания выпускает около 20 процентов свинины, курицы и говядины в США. В числе дочерних компаний Tyson Foods такие торговые марки, как Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair. Продукция компании продается в 145 странах мира.

Компания поставляет продукцию сети ресторанов Yum! Brands, в том числе KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s и мелким ресторанам. Крупнейшим покупателем компании является Wal-Mart (16,9% от совокупных продаж).

Компания испытывает трудности с ростом расходов при невозможности повышения цен для покупателей.

Выручка предприятия связана с изменением стоимости материалов, таких как зерно и продукция животноводства.

Мультипликаторы компании превышают средние показатели: P/E составляет 18,9 при среднем значении 11,4, а EV/EBITDA — 9,9 против среднего показателя 7,9.

Intel

Компания Intel является лидером на рынке процессоров, контролируя примерно 80% его объема.

Intel всё больше теряет позиции на рынке процессоров, отступая перед AMD.

Вложение средств в возведение производств в Соединенных Штатах нуждается в массивных капитальных расходах; предстоящие годы у компании Intel будут характеризоваться инвестициями в CAPEX не менее 20 миллиардов долларов.

Крупные инвестиции Intel помешают компании достичь положительного свободного денежного потока до 2026 года.

Модельные портфели

Стратегия предусматривает два портфеля акций американских компаний, сформированных специалистами БКС по отборам экспертных оценок команды аналитиков Argus Research и внутренних исследований.

Общие принципы формирования портфелей

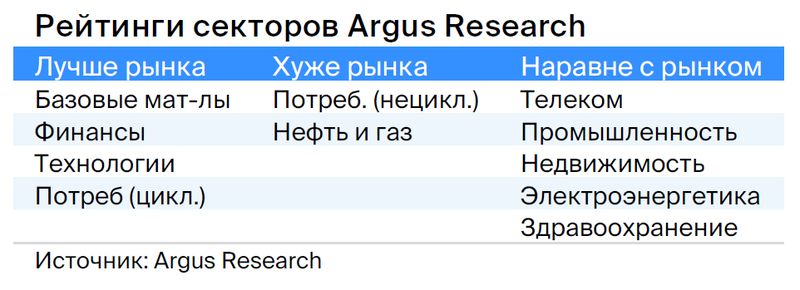

В портфель фаворитов вошли акции с рейтингом «Покупать» и прогнозом роста стоимости. Акции в портфеле аутсайдеров имеют рейтинги «Держать/Продавать», что соответствует ожиданиям по их динамике, которая может быть хуже или лучше индикативного индекса S&P 500.

Анализ рынка, отрасли и конкретных акций проводится на горизонте 3-6 недель и обновляется еженедельно, как правило, по понедельникам.

БКС выделило список предпочтительных и нежелательных акций на основе анализа главных фундаментальных и технических показателей, присваивая каждой категории определенный вес во время оптимизации.

Постоянный мониторинг цен и информации позволяет присваивать каждой акции уникальный рейтинг, который меняется со временем. Самые сильные бумаги становятся кандидатами для портфелей с категорией «лучше рынка», самые слабые — «хуже рынка».

При создании инвестиционных портфелей руководствовались структурой секторов индикативного индекса S&P 500, но ввиду ограничений по диверсификации возможны отклонения.

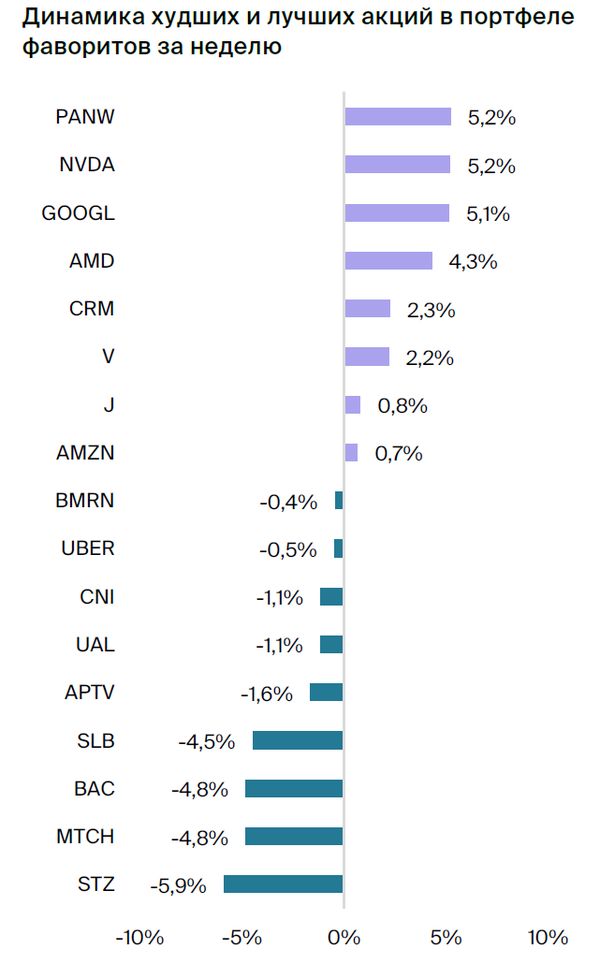

Портфель фаворитовСодержит акции с прогнозными ценами, выражающимися в положительных показателях, и рекомендациями от аналитиков Argus Research и БКС. Включает акции с высокой рыночной капитализацией – лидеров рынка – а также среднего и малого размера пропорционально рыночному размеру и коэффициенту бета.

Бета-коэффициент показывает рыночный риск и насколько доходность акций изменяется по сравнению с доходностью рынка, обычно S&P 500, у которого бета равен 1. Чем больше этот коэффициент у акции, тем выше её рыночный риск. Например, если бета акции равен 1,5, то при изменении индекса на 1% значение этой акции может измениться на 1,5%.

Портфель аутсайдеровАкции в данном портфеле получили негативные прогнозы по финансовым показателям и рекомендации «Держать» или «Продавать» от аналитиков Argus и БКС. Портфель составлен как зеркальная кросс-секция портфеля лидеров по важным секторам американской экономики. Акции имеют умеренно-высокий коэффициент бета, что указывает на вероятность снижения в условиях общего падения рынка.

Приобретение акций компаний из недружественных государств разрешено лишь квалифицированным инвесторам по указанию ЦБ РФ. Информация о получении статуса «квалы» доступна далее. здесь.

БКС Мир инвестиций